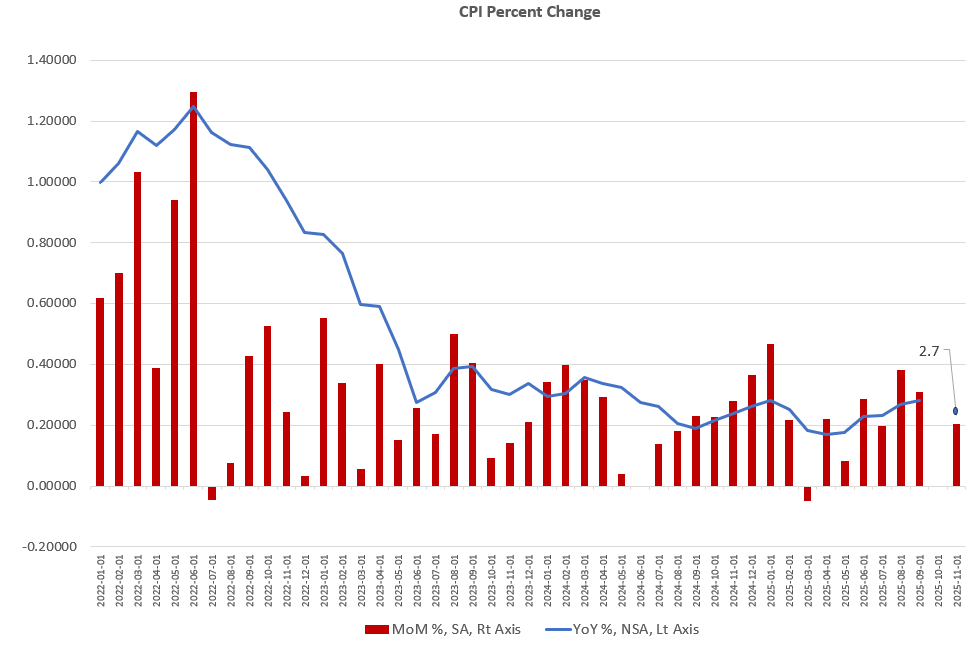

Tras un largo retraso, la Oficina Federal de Estadísticas Laborales ha publicado hoy su informe sobre la inflación de los precios por primera vez desde el informe de septiembre. Según el informe, la inflación de los precios, medida por el IPC, se ralentizó en noviembre, tanto en términos interanuales como de septiembre a noviembre. (La mayoría de los datos del IPC de octubre no se recopilaron debido al cierre federal).

Medida en términos interanuales, la inflación del IPC en noviembre aumentó un 2,7 %, lo que supone un descenso con respecto al aumento interanual del 3,0 % registrado en septiembre. Durante el mismo periodo, el IPC subió un 0,20 % de septiembre a noviembre. En comparación, el IPC subió un 0,31 % de agosto a septiembre.

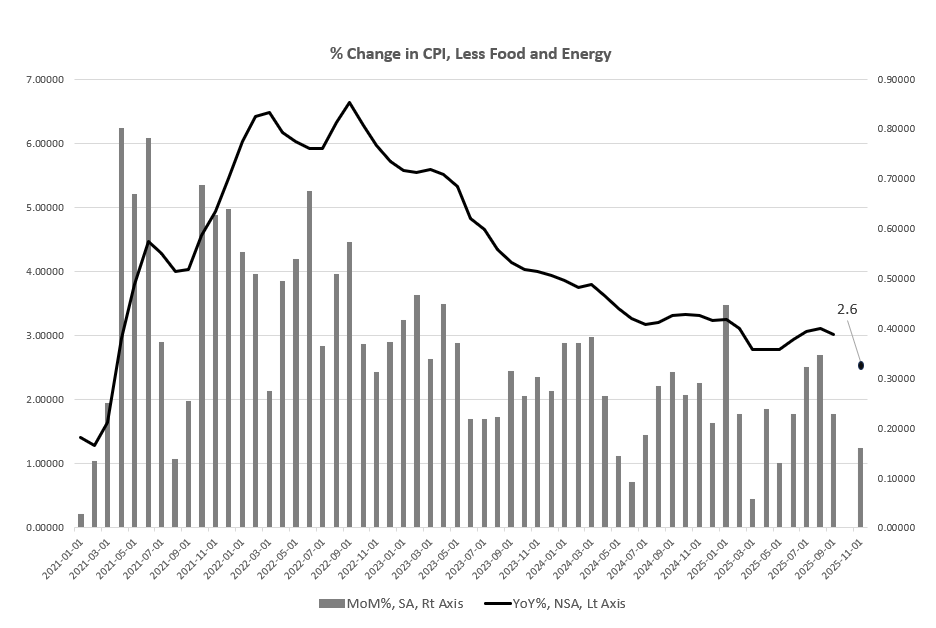

Si se excluyen los precios volátiles de los alimentos y la energía, el denominado IPC subyacente mostró cambios similares. En términos interanuales, el IPC subyacente también se ralentizó hasta el 2,6 % en noviembre, por debajo del aumento interanual del 3,0 % registrado en septiembre. El crecimiento del IPC subyacente también se ralentizó, con un aumento del 0,16 % entre septiembre y noviembre, frente al 0,23 % registrado entre agosto y septiembre.

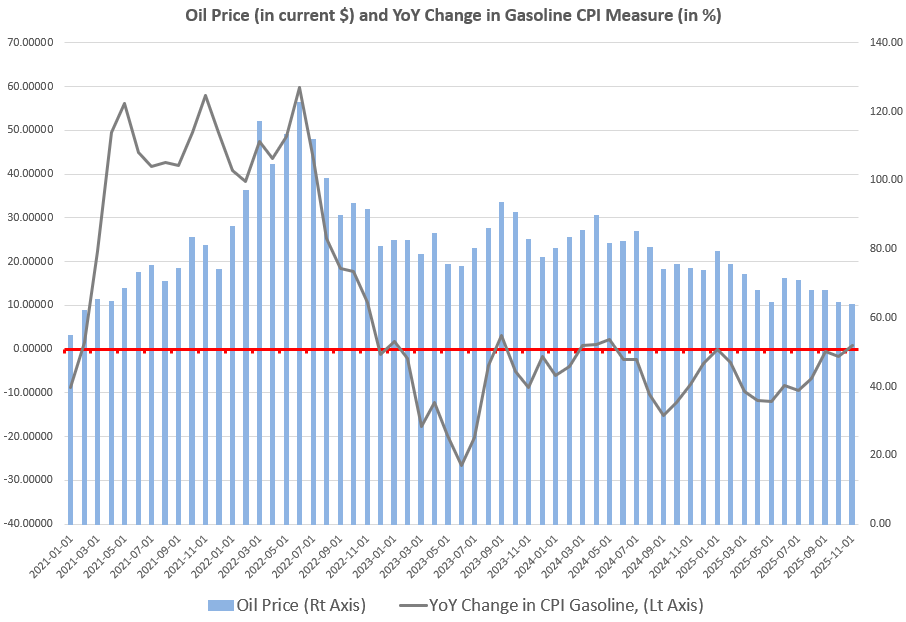

Este movimiento a la baja en el crecimiento del IPC, —que sigue siendo positivo y muy por encima del objetivo del 2 % de la Fed—, refleja, en parte, la caída de los precios del petróleo, que ha contribuido a reducir los precios de la gasolina, según se mide en el informe. En términos interanuales, el índice del IPC para la gasolina ha bajado en diez de los últimos doce meses, por ejemplo. Y el precio del petróleo ha caído más de doce dólares por barril durante el último año.

Otro factor ha sido la desaceleración de los alquileres en los últimos meses. Por ejemplo, el IPC de los alquileres subió un 4,3 % interanual durante el mes de noviembre del año pasado. El pasado mes de noviembre, el crecimiento de los alquileres se había ralentizado hasta el 2,95 %. Cabe esperar una mayor presión a la baja en los alquileres y los precios de la vivienda, —lo que a la larga también ralentizará el crecimiento del IPC—, a medida que los datos de la Oficina de Estadísticas Laborales (BLS) se pongan al día con la actual y continua tendencia a la baja tanto de los alquileres como de los precios de la vivienda.

Por ejemplo, la Asociación Nacional de Agentes Inmobiliarios mostró una variación interanual negativa en el precio medio de venta en noviembre. En el periodo de 12 meses que finalizó en agosto, ocho de los doce meses registraron un crecimiento negativo en los precios de las viviendas nuevas vendidas.

Todo ello refleja un debilitamiento general de la demanda a medida que la economía mundial se ralentiza. Como señaló Jerome Powell en la última rueda de prensa del FOMC, el mercado laboral se ha ralentizado significativamente en los Estados Unidos y las nuevas contrataciones han desaparecido prácticamente de la economía: la «tasa de búsqueda de empleo» ha caído a niveles muy bajos. Además, los despidos en octubre y noviembre aumentaron hasta niveles no vistos desde 2009.

Esto ayuda a explicar, en parte, por qué la Fed ha seguido relajando la política monetaria, incluso cuando la inflación del IPC no ha vuelto al objetivo del 2 % de la Fed durante el último año. Recordemos, por ejemplo, que fue en septiembre del año pasado cuando Powell afirmó que la inflación del IPC estaba volviendo rápidamente al 2 %. En ese momento, Powell justificaba el recorte del tipo de interés objetivo por parte de la Fed, a pesar de que la inflación del IPC se mantenía cerca del 3 %. (El recorte tenía claramente motivaciones políticas, pero Powell tenía que dar algún tipo de excusa para justificar la medida).

Powell y la Fed se equivocaron claramente, dado que, 14 meses después, la tasa de inflación del IPC sigue estando más cerca del 3 % que del 2 %. (La medida de inflación preferida por la Fed, el PCE, seguía siendo del 2,8 % en el último informe, y la última estimación de la Fed de Cleveland sigue mostrando un 2,61 %).

Sin embargo, es probable que la Fed crea que puede salirse con la suya bajando los tipos de interés durante un periodo de inflación elevada, ya que la desaceleración de la economía ejercerá una presión a la baja sobre la demanda y, por lo tanto, sobre los precios. Ya lo estamos viendo en los precios del petróleo y los inmuebles. La debilidad económica también se refleja en el aumento de las tasas de morosidad, el incremento de las quiebras y otras medidas similares.

Esto significará una caída de los precios a pesar de la continua inflación monetaria. En otras palabras, cuando veamos que el crecimiento de la inflación de los precios se estabiliza, será debido a una mayor desaceleración económica, y no a los esfuerzos de la Fed por volver a la «estabilidad de los precios».

Lamentablemente, todo esto significa que la gente común no tendrá ninguna posibilidad de recuperar el poder adquisitivo perdido, especialmente el poder adquisitivo perdido debido a la inflación de precios acelerada que se produjo durante 2022 y 2023. La Fed no permitirá que los precios bajen, por mucho que caiga la demanda. Es decir, si la Reserva Federal renunciara a sus esfuerzos por alimentar aún más la inflación monetaria adicional, la deflación de los precios proporcionaría un alivio a los consumidores mediante la caída de los precios. Eso no sucederá porque los beneficios de la deflación se verán anulados por la continua inflación monetaria de la Fed. A medida que los trabajadores se vean obligados a ahorrar y recortar gastos debido al estancamiento del empleo y los salarios reales, seguirán teniendo que hacer frente al aumento de los precios. Al fin y al cabo, Powell admitió durante la rueda de prensa del FOMC de diciembre que «las condiciones del mercado laboral parecen estar enfriándose gradualmente y la inflación sigue siendo algo elevada». Esto también se denomina estanflación. Ya podemos adivinar qué «solución» al problema elegirá la Fed. La respuesta es siempre «más inflación monetaria».