A pesar de haber afirmado durante más de cuatro años que la inflación de los precios era transitoria y que volvería rápidamente al objetivo del 2 % de la Fed, esta ha insistido en aplicar una política monetaria más expansiva durante los últimos 18 meses. En ese tiempo, la Fed ha recortado la tasa de interés objetivo en 175 puntos básicos y ha vuelto a la flexibilización cuantitativa mediante compras mensuales de bonos del Tesoro por 40 mil millones de dólares. A lo largo de todo este proceso, el presidente de la Fed, Jerome Powell, ha descrito repetidamente la política monetaria utilizando alguna variante de la palabra «restrictiva». En su más reciente conferencia de prensa del FOMC, por ejemplo, Powell describió la política de la Fed como «casi restrictiva» o «moderadamente restrictiva». Para ser justos, esto sugiere un ligero alejamiento de la anterior calificación de Powell de la política monetaria de EEUU como «relativamente restrictiva» a finales del año pasado, y como «claramente restrictiva» antes de eso.

De hecho, puede que la política actual sea «restrictiva» en comparación con, por ejemplo, las políticas de Bernanke y Yellen. Sin embargo, los datos recientes sobre la oferta monetaria indican que, en los últimos meses, esta ha tenido un amplio margen para crecer rápidamente, a pesar de lo que digan los funcionarios de la Fed. Todas estas afirmaciones sobre una política monetaria restrictiva pierden credibilidad cuando observamos la evolución real de la oferta monetaria.

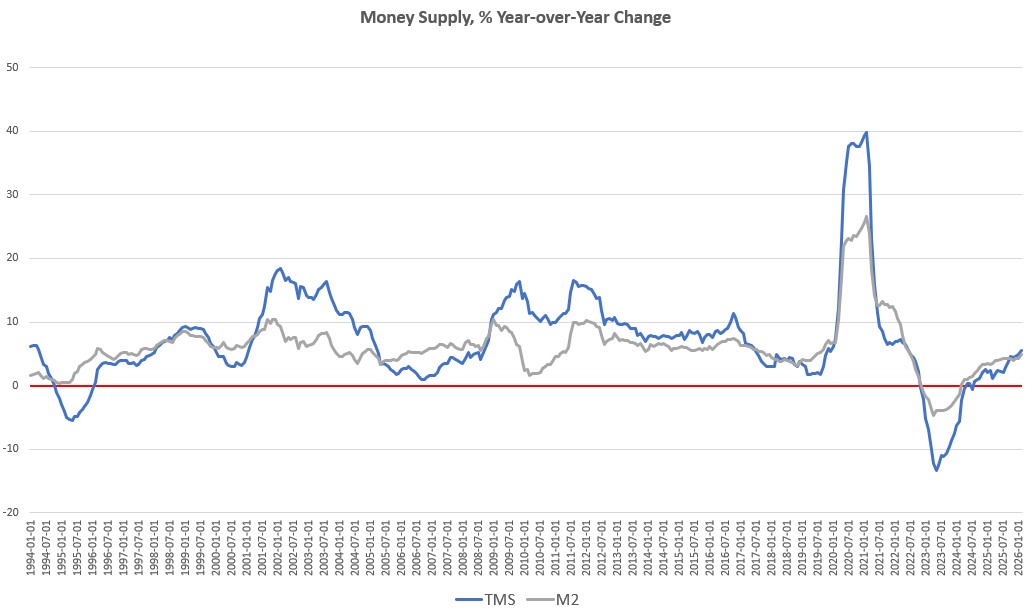

Por ejemplo, la oferta monetaria ha aumentado cada mes durante cinco de los últimos seis meses. Además, si se compara con el mismo periodo del año anterior, la oferta monetaria se ha acelerado en los últimos tres meses y ahora registra la tasa de crecimiento más alta de los últimos 44 meses —es decir, desde junio de 2022.

Si bien la oferta monetaria se mantuvo prácticamente estable durante gran parte de mediados de 2025, el crecimiento se ha acelerado claramente desde agosto del año pasado y ha mostrado una clara tendencia al alza desde junio de 2023.

Durante el mes de febrero, el crecimiento interanual de la oferta monetaria se situó en el 5,56 %. Esto supone un aumento con respecto al incremento interanual del 4,90 % registrado en enero. El crecimiento de la oferta monetaria también ha aumentado considerablemente en comparación con febrero del año pasado, cuando el crecimiento interanual fue del 2,39 %.

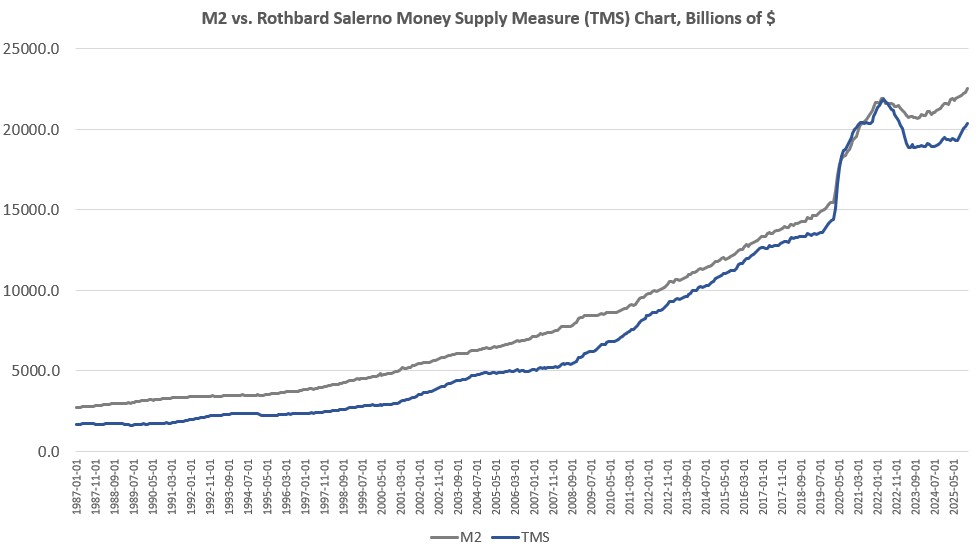

En febrero, la oferta monetaria total volvió a aumentar, superando los 20,4 billones de dólares y registrando un crecimiento de un billón de dólares en siete meses, desde julio de 2025 hasta febrero de 2026. Aunque la oferta monetaria total se redujo durante gran parte de 2023 y 2024, desde entonces ha aumentado en 1,6 billones de dólares y ahora se encuentra a solo medio billón por debajo del máximo alcanzado durante la pandemia.

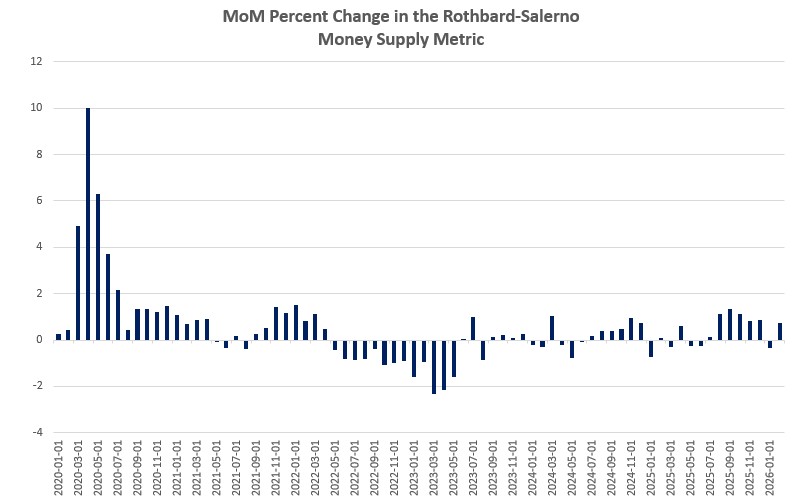

Al analizar el crecimiento mes a mes, observamos que en ocho de los últimos doce meses se registraron aumentos en la oferta monetaria, incluyendo un crecimiento sustancial durante noviembre de 2025, diciembre de 2025 y febrero de este año. Agosto, septiembre y octubre registraron algunas de las tasas de crecimiento más altas que hemos visto desde 2022.

El indicador de oferta monetaria que se utiliza aquí —la medida de la oferta monetaria «verdadera» o (TMS)— es el indicador desarrollado por Murray Rothbard y Joseph Salerno, y está diseñado para ofrecer una mejor medida de las fluctuaciones de la oferta monetaria que el M2. (El Instituto Mises ofrece ahora actualizaciones periódicas sobre este indicador y su evolución.)

Históricamente, las tasas de crecimiento de M2 han seguido a menudo una trayectoria similar a la de las tasas de crecimiento de TMS, pero durante gran parte de 2025, M2 superó incluso a TMS, y los totales de la oferta monetaria M2 están de nuevo en rápido ascenso. M2 se encuentra ahora en el nivel más alto de su historia, superando los 22,5 billones de dólares. El TMS aún no ha vuelto a su máximo de 2022, pero se encuentra ahora en su nivel más alto en 39 meses.

Desde 2009, la oferta monetaria TMS ha aumentado en más de un 206 %. (El M2 ha crecido más de un 160 % en ese período.) De la oferta monetaria actual de 20,4 billones de dólares, casi el 30 % se ha creado desde enero de 2020. Desde 2009, tras la crisis financiera mundial, se han creado más de 14 billones de dólares de la oferta monetaria actual. En otras palabras, más de dos tercios de la oferta monetaria total existente se han creado desde la Gran Recesión.

Dada la débil situación económica actual, resulta sorprendente observar un crecimiento tan sólido de la oferta monetaria. Por ejemplo, la estimación del crecimiento del PIB para el cuarto trimestre de 2025 se ha revisado a la baja recientemente hasta el 0,5 %. Y el crecimiento del empleo desde finales de 2025 ha sido débil o negativo, dependiendo de qué indicador de empleo utilicemos. La Fed concluye ahora que el crecimiento del empleo de cara a 2026 es prácticamente nulo. Es probable que esto se refleje en el hecho de que la confianza de los consumidores aparentemente ha caído a su nivel más bajo en varias décadas.

Teniendo en cuenta todo esto, no cabría esperar un crecimiento tan sólido de la oferta monetaria. Los bancos comerciales privados desempeñan un papel importante en el aumento de la oferta monetaria como respuesta a la política flexible de la Fed. Cuando la economía se encuentra en fase de expansión y el empleo crece, también lo hace el crédito, lo que relaja aún más las condiciones monetarias. Sin embargo, cuando la economía se encuentra en una situación débil, cabría esperar una menor concesión de créditos y un menor crecimiento monetario impulsado por los bancos.

Por lo tanto, cabría esperar una presión a la baja sobre el crecimiento de la oferta monetaria, dadas las condiciones económicas actuales. Sin embargo, en un intento por seguir impulsando los precios de los activos y contrarrestar de alguna manera nuestro creciente estancamiento económico, la Fed volvió a intensificar sus compras de bonos del Tesoro —financiadas con dinero de nueva creación— e incluso volvió a bajar la tasa de interés oficial de referencia en diciembre.

Esta continuación de la política monetaria acomodaticia —que contradice las afirmaciones de la Fed de una política «restrictiva»— sin duda ha contribuido a que la oferta monetaria vuelva a niveles de crecimiento que no veíamos desde hace años.