Los temores sobre la inflación de precios han vuelto con fuerza esta semana, a medida que subían los rendimientos de los bonos tras los recientes informes gubernamentales sobre los precios al consumo y al productor. La guerra de los EEUU-Israel contra Irán sigue afectando a las cadenas de suministro mundiales, y las subidas de precios relacionadas parecen estar impulsando en parte el crecimiento de los rendimientos a largo plazo de la deuda de los EEUU, británica y japonesa.

Los informes del IPC y el IPP de esta semana han revelado que la inflación de los precios se ha disparado hasta alcanzar máximos de varios años, y no solo en lo que respecta a los precios del petróleo. Esto, junto con las nuevas subidas de los precios del petróleo, parece haber inquietado a los inversores, quienes ahora, ante el aumento de los precios, exigen mayores rendimientos para la deuda a largo plazo.

Yahoo!Finance informa:

El rendimiento de los bonos del Tesoro a 30 años subió 12 puntos básicos hasta alcanzar el 5,13 %, su nivel de cierre más alto desde junio de 2007. El rendimiento de referencia a 10 años, por su parte, subió 13 puntos básicos hasta el 4,59 %, su nivel más alto desde mayo de 2025.

Los bonos de los EEUUtampoco son únicas víctimas aquí:

El rendimiento de los bonos del Estado británico a 30 años alcanzó el 5,869 %, superando la cifra del martes y registrando su nivel más alto desde 1998, ya que los inversores exigieron mayores rendimientos para reflejar los crecientes riesgos de inflación.

En Japón, el tipo de interés de los bonos a 30 años alcanzó el 4 % por primera vez desde 1999.

Mientras tanto, la cumbre de Trump con el primer ministro chino ha servido de poco para frenar los temores globales sobre los precios del petróleo. Más bien al contrario, los precios del petróleo subieron otro 2 % el viernes, con los futuros del crudo Brent superando los 108 dólares por barril.

De hecho, el fracaso de Trump a la hora de conseguir una cooperación significativa por parte de Pekín para presionar a Teherán a fin de que abra el estrecho de Ormuz garantiza que la escasez de la oferta mundial —unida a la continua inflación monetaria de los bancos centrales— provocará nuevas subidas de precios. Los EEUU inició su nueva guerra contra Irán el 28 de febrero, y la consiguiente caída de la producción de petróleo y de productos derivados del petróleo ya se está reflejando en las estadísticas de inflación de precios de los EEUU.

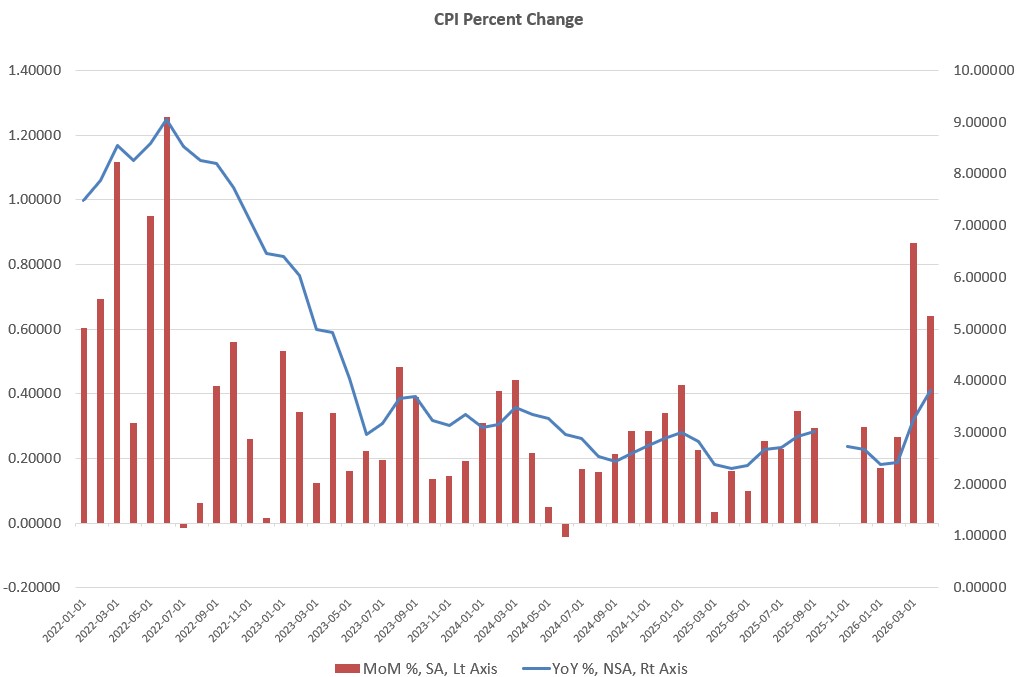

El martes, la Oficina de Estadísticas Laborales de los EEUU publicó nuevos datos del IPC que muestran un aumento sustancial de la inflación en los precios durante el mes de abril. Según el informe, el índice subió un 3,8 % interanual en abril. Se trata del mayor incremento interanual en 36 meses. En términos intermensuales, el IPC subió un 0,64 %. Aunque fue inferior al aumento intermensual registrado en marzo, se trata del segundo mayor incremento mensual desde junio de 2022.

Parte de estos considerables aumentos se debieron a un repunte de los precios de la energía, derivado en gran medida de la guerra de los EEUU contra Irán. En términos interanuales, el IPC de la energía subió en abril un 17,9 %, con un incremento de la gasolina del 28,4 % en ese periodo. Además, casi todas las categorías principales del IPC registraron aumentos superiores al objetivo del 2 % fijado por la Fed. El índice de alimentos subió en abril, en términos interanuales, un 3,2 %, y el de vivienda un 3,3 % durante el mismo periodo.

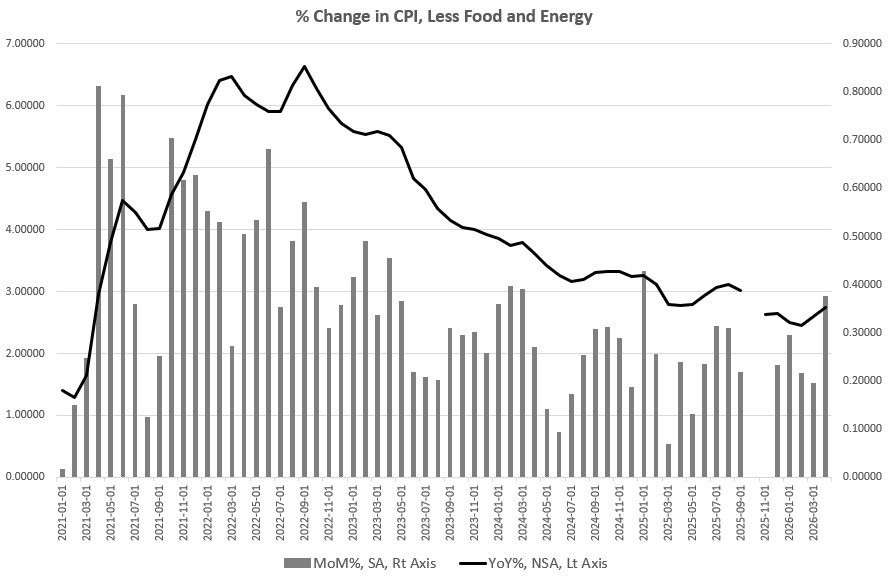

Incluso si nos fijamos en el IPC subyacente (y, por lo tanto, excluimos los alimentos y la energía del índice), seguimos observando una tendencia al alza. En términos interanuales, el índice subió un 2,7 % en abril, lo que supone el mayor incremento en siete meses. El incremento mensual en abril fue del 0,37 %, el más alto en dieciséis meses.

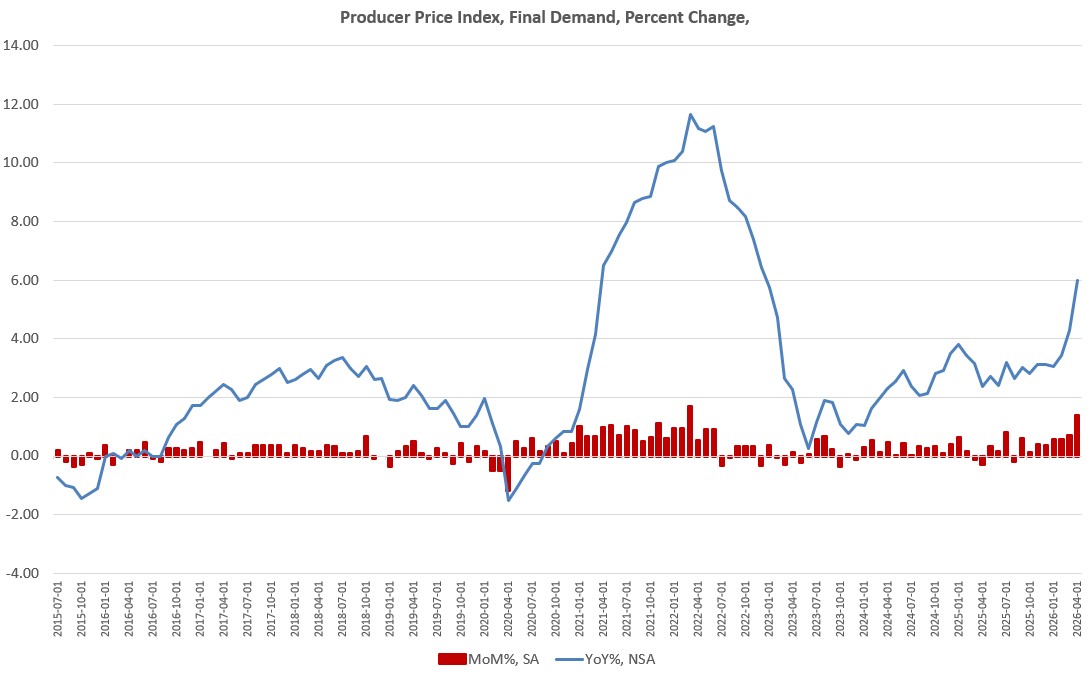

La tendencia al alza de los precios quedó aún más confirmada con la publicación, el miércoles, de los nuevos datos del índice de precios al productor (IPP). El IPP registró un aumento interanual del 5,9 % en abril. Se trata del mayor incremento en 39 meses —desde febrero de 2023. En términos intermensuales, el IPP subió un 1,37 % en abril, lo que supone el mayor aumento en 50 meses.

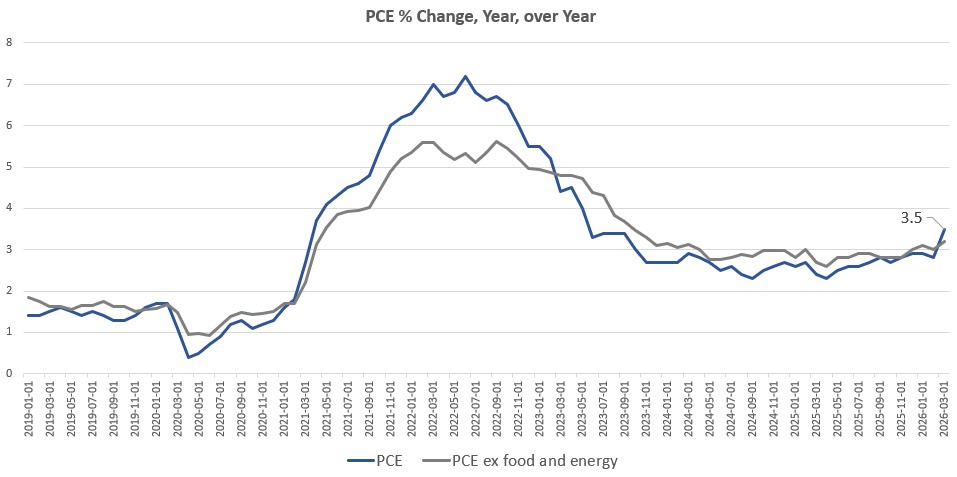

Podríamos añadir también que el indicador de inflación de precios preferido por la Fed, el índice de gastos en consumo personal (PCE), también parece estar acelerándose. Aún no disponemos de los datos de abril del PCE, pero el incremento interanual de marzo fue del 3,5 %. La tendencia actual del IPC sugiere que el incremento de abril será aún mayor que el de marzo.

La guerra de Irán no solo está provocando una caída de la producción mundial, sino que los bancos centrales de todo el mundo siguen aplicando políticas monetarias expansivas. Esto hará que haya más dólares (o libras esterlinas, euros, yenes, etc.) compitiendo por menos bienes. Esto avivará aún más la subida de los precios. Por eso seguimos observando un aumento generalizado de los precios. Si el aumento de los precios fuera meramente consecuencia de la caída de la producción de bienes relacionados con el Golfo Pérsico, veríamos que el aumento de los precios en algunas áreas provocara una caída de los precios en otras. En otras palabras, si la oferta monetaria fuera razonablemente estable, los consumidores responderían al aumento de los precios en algunas áreas recortando el gasto en otras. Pero el IPC sugiere que eso no está ocurriendo. Gracias a las continuas inyecciones de dinero nuevo a través de una política monetaria flexible, los consumidores pueden seguir haciendo subir los precios en todos los ámbitos, incluso cuando los aumentos de precios en el sector energético alcanzan máximos de varios años.

Teniendo en cuenta todas estas noticias preocupantes sobre el aumento de los precios, no es difícil entender por qué muchos inversores en bonos han perdido el interés por la deuda a largo plazo con bajos rendimientos. Como consecuencia, los precios de los bonos a largo plazo están bajando, lo que hace que los rendimientos suban. A esta incertidumbre sobre la inflación se suman las continuas emisiones masivas de nuevos bonos del Estado para financiar déficits cada vez mayores. Gracias a la guerra de los EEUU contra Irán, cabe esperar déficits aún mayores a lo largo de este año. Al fin y al cabo, incluso antes de que los EEUU iniciara la guerra a finales de febrero, el país se encaminaba hacia uno de los mayores déficits anuales de la historia. Estos costes adicionales de la guerra también inflarán aún más los déficits. Estos déficits tendrán que financiarse con nueva deuda, lo que ejercerá una presión a la baja sobre los precios de los bonos.

En última instancia, esto supondrá un problema para las empresas «zombis» y las empresas muy endeudadas que llevan mucho tiempo dependiendo de la caída constante de los tipos de interés para hacer frente al servicio de la deuda. Además, a menos que algo cambie pronto, el sector inmobiliario tendrá que empezar a prepararse para un periodo prolongado de tipos hipotecarios más elevados.