Las noticias, los blogueros, las redes sociales... todo el mundo habla de la inminente crisis de los tipos de interés y los bonos. Mencionan la guerra en Irán, la inflación de los precios, las crisis del petróleo e incluso a unos misteriosos vendedores que, al parecer, están deshaciéndose de bonos del Tesoro de EEUU. Aunque no se equivocan, ya que todo ello influye en los tipos, hay un componente fundamental que brilla por su ausencia en el discurso dominante. Desvelemos este misterio utilizando nuestro enfoque causal-realista.

Cortesía de la Fed de Nueva York (cursiva añadida para enfatizar):

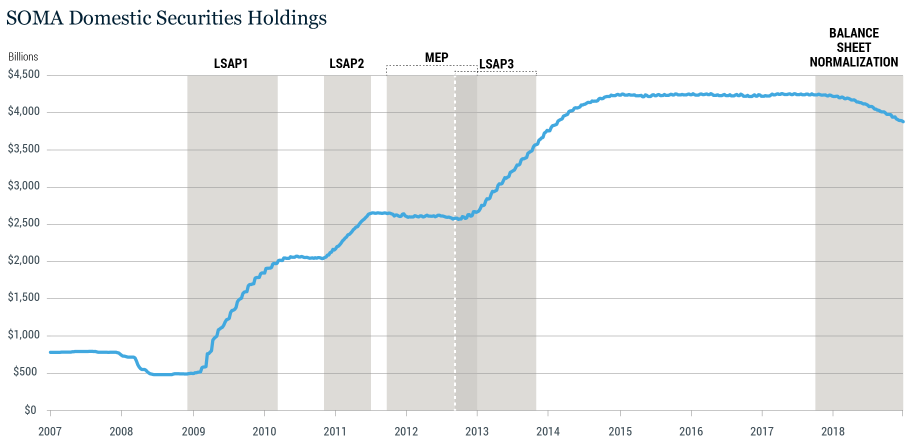

Primera ronda de compras de activos a gran escala (LSAP) (2008-2010) – QE1

Entre noviembre de 2008 y marzo de 2010, la primera ronda de compras de activos a gran escala incluyó la adquisición de 175 000 millones de dólares en deuda de agencias, 1,25 billones de dólares en títulos hipotecarios de agencias y 300 000 millones de dólares en valores del Tesoro a largo plazo.

Segunda ronda de compras de activos a gran escala (LSAP) (2010-2011) – QE2

Entre noviembre de 2010 y junio de 2011, la segunda ronda de compras de activos a gran escala incluyó 600 000 millones de dólares en títulos del Tesoro a largo plazo.

Programa de ampliación de vencimientos (2011-2012) – Operación Twist

Entre septiembre de 2011 y 2012, el Programa de Ampliación de Vencimientos, conocido comúnmente como «Operación Twist», incluyó compras por valor de 667 000 millones de dólares en títulos del Tesoro con vencimientos restantes de entre 6 y 30 años, compensadas por ventas por valor de 634 000 millones de dólares en títulos del Tesoro con vencimientos restantes de 3 años o menos…

Tercera ronda de compras de activos a gran escala (LSAP) (2012-2014) – QE3

…también incluyó compras mensuales de 45 000 millones de dólares en títulos del Tesoro a más largo plazo, que se redujeron a 40 000 millones de dólares en enero de 2014 y disminuyeron en 5000 millones de dólares tras cada reunión del FOMC hasta octubre de 2014. En total, la Reserva Federal compró 790 000 millones de dólares en títulos del Tesoro y 823 000 millones de dólares en MBS de agencias en el tercer programa de compras.

Normalización del balance – QT

A partir de octubre de 2017, el FOMC comenzó a reducir sus carteras de valores para normalizar el tamaño de su balance…

El balance no comenzó a reducirse de forma sustancial hasta mediados de 2018 aproximadamente. La Fed continuó con su política de endurecimiento hasta la recesión y la crisis provocada por la COVID (la teoría austriaca del ciclo económico nos dice que el endurecimiento provoca la crisis puesta en marcha por la expansión original, pero se culpa de todo lo demás a otros factores).

Cada ronda de flexibilización cuantitativa (QE) ha puesto de manifiesto la pesadilla de la escuela austriaca: la contención de los tipos de interés. Al manipular el extremo largo de la curva de rendimiento, la Reserva Federal ha distorsionado gravemente la estructura de la producción. Especialmente cuando los tipos a largo plazo se mantienen artificialmente bajos, los proyectos de inversión que tardan años en dar frutos parecen de repente muy rentables para el sector privado, mientras que los proyectos favoritos del Gobierno parecen baratos y el gasto clientelista resulta aún más tentador.

Ya es bastante malo que se mantengan bajos los tipos de interés, incluso los a corto plazo, pero cuando también se mantienen bajos los tipos a largo plazo, cualquier proyecto a largo plazo parece atractivo. Esta distorsión del mecanismo de fijación de precios es el principal factor que impulsa la desinversión generalizada.

Aquí nos encontramos hoy, en una situación que comenzó el 10 de diciembre de 2025, cuando el FOMC emitió una nueva directiva a la Mesa de Operaciones de Mercado Abierto:

...mantener un nivel suficiente de reservas mediante la compra de letras del Tesoro y, en caso necesario, de otros títulos del Tesoro con vencimientos restantes de tres años o menos. Además… seguir reinvirtiendo en letras del Tesoro todos los pagos de capital recibidos de las carteras de títulos de agencias que posee la Reserva Federal.

Y ahí lo tienen. La expansión cuantitativa supuso un aumento de la oferta monetaria (es decir, inflación monetaria), pero también mantuvo a raya los tipos a largo plazo durante mucho tiempo.

Aunque el balance de la Fed vuelve a crecer (178 000 millones de dólares desde el inicio de esta política), podría confundirse con la expansión cuantitativa (QE). Sin embargo, fíjate en la diferencia:

- ¿Compra de títulos respaldados por hipotecas (MBS)? En el marco de la QE, sí. En el marco del RMP, no. Si nos fijamos únicamente en el saldo de los MBS, está experimentando la reducción cuantitativa (QT) más y fluida que hayamos visto jamás… por ahora.

- ¿Compra de bonos del Tesoro a largo plazo? En el marco de la expansión cuantitativa (QE), sí. En el marco del RMP, sí, «pero» la Fed está restringiendo explícitamente sus compras a letras del Tesoro a corto plazo.

Al negarse a comprar bonos a largo plazo, la Fed está haciendo algo sin precedentes en la era intervencionista moderna, dejando que sean los mercados los que determinen los tipos de interés a largo plazo.

Si la expansión cuantitativa (QE) era el sistema económico a base de esteroides, el RMP es un gotero intravenoso diseñado para mantener con vida lo que queda de la economía, aunque sea solo de nombre. El RMP no es expansión cuantitativa, ni tampoco contracción cuantitativa. Es simplemente otra política inventada y poco sólida; y vergonzosa, porque no es economía.

Si aplicas la verdad, la lógica y el razonamiento deductivo para formarte una opinión normativa, descubrirás que toda intervención en el mercado es perjudicial y que esa es la razón por la que no tenemos un verdadero «mercado libre». Esto no será diferente. Nos encontramos realmente en terreno desconocido y, por ahora, la cosa no pinta bien, pero sin duda alguna empeorará.