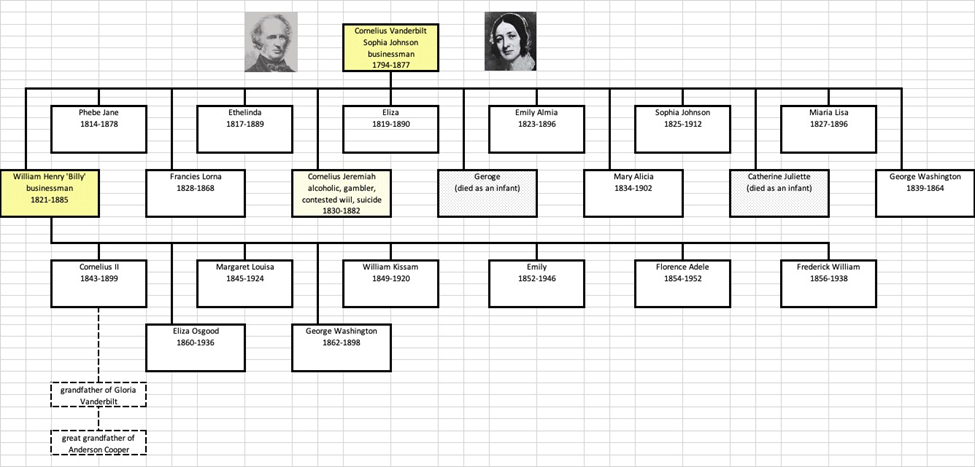

William H. Vanderbilt, —que aparece en Bartlett’s Quotations por la frase «al diablo con el público»—, es la única persona en la historia en los EEUU cuyo padre (Cornelius, o «el Comodoro») fue, durante un tiempo, la persona más rica del país, y que él mismo fue, durante un tiempo, también la persona más rica del país.

De los dos hijos varones adultos del comodoro, uno (en amarillo oscuro en el cuadro siguiente) parecía ser tal para cual, y el otro (en amarillo claro), un derrochador. El comodoro dejó una fortuna a cada uno de sus hijos supervivientes y legó la mayor parte de su vasto patrimonio a William H., conocido en la familia como «Billy».

Al consolidar y ampliar el ferrocarril New York Central, Billy cuadruplicó su herencia. Se convirtió en uno de los primeros multimillonarios del país (en dinero actual). Él, sus hermanos y sus hijos se dedicaron a construir mansiones y, de otras maneras, a vivir a lo grande. Solo unos pocos se dedicaron a los negocios.

En cien años, la fortuna de los Vanderbilt se disipó. En 1973, cuando se reunieron más de cien descendientes, ninguno era millonario (en el dinero de aquella época). En 2021, Anderson Cooper, hijo de Gloria Vanderbilt —publicó un libro titulado Vanderbilt: The Rise and Fall of an American Dynasty (Vanderbilt: El auge y la caída de una dinastía americana).

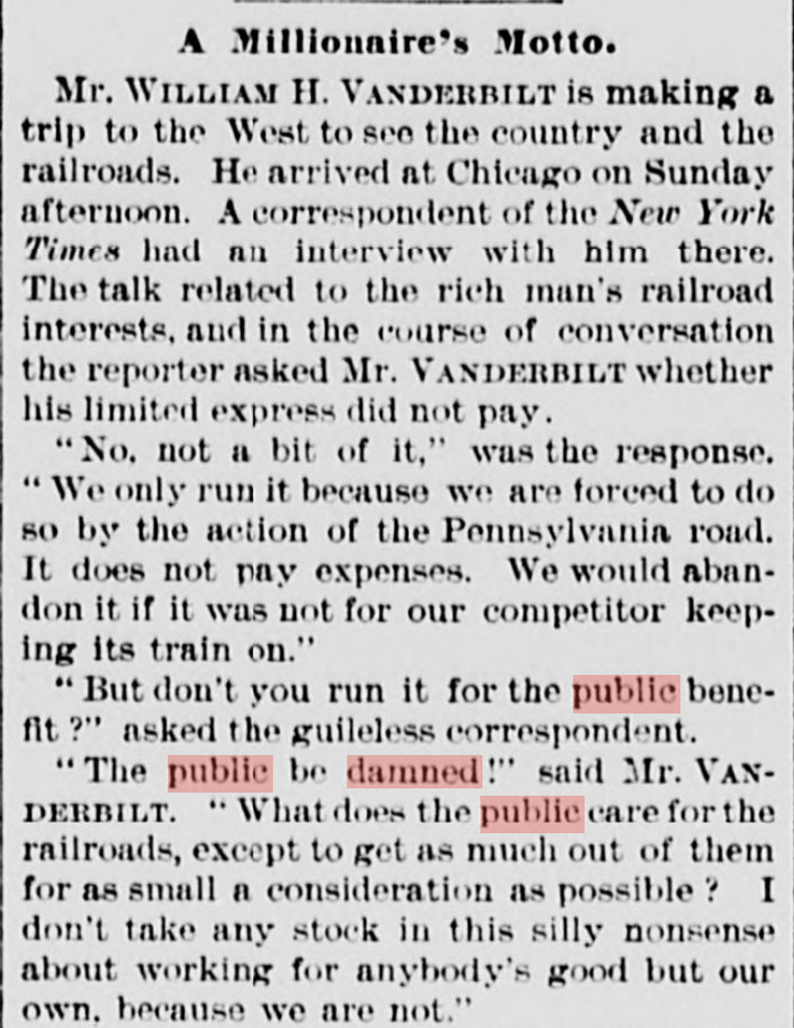

Según una versión, William H. Vanderbilt dijo «que se joda el público» durante una entrevista con periodistas a bordo de un tren con destino a Chicago el 7 de octubre de 1882. Un periodista le preguntó si sus trenes expresos limitados pagaban o funcionaban para comodidad del público. «¿Comodidad del público?», respondió Vanderbilt, «¡Que se joda el público!».

Así se informó de este incidente en el New York Sun del 10 de octubre de 1882 (p. 2):

Vanderbilt negó haber pronunciado esas palabras concretas, pero su negación sonó hueca debido a su actitud imperiosa. Además, lo que dijo Vanderbilt era totalmente válido, fuera o no de mala educación. La New York Central se gestionaba en beneficio de sus accionistas, no de sus pasajeros.

En aquella época, la New York Central competía con la Pennsylvania RR por la prestigiosa ruta de pasajeros entre Nueva York y Chicago. La ruta era un escaparate y, en cada ferrocarril, se ofrecían las mejores locomotoras, vagones bien equipados y un servicio de lujo.

Dos décadas más tarde, la New York Central puso en marcha el 20th Century Limited, que iba desde la estación Grand Central de Nueva York hasta la estación LaSalle Street de Chicago. El 20th Century Limited sería la ruta más rentable de la New York Central. Sin embargo, en el momento de la entrevista, veinte años antes, la ruta perdía dinero según Vanderbilt. Entonces, ¿por qué la New York Central ofrecía el servicio? En cierto sentido, la rentabilidad de la ruta era irrelevante. Se operaba con pérdidas porque la atención que atraía hacia la New York Central generaba suficientes ingresos por otras vías.

Por un lado, existe una vieja regla empírica en el sector ferroviario que dice que se pierde dinero en el veinte por ciento de las líneas. Estas líneas deficitarias acaban siendo líneas secundarias de las líneas rentables de la red. En realidad, esa es solo la forma en que salen las cuentas según los contables. Los buenos empresarios a veces tienen que ver más allá de las cifras contables para tener en cuenta las interrelaciones entre los productos y servicios de su empresa.

Lo mismo podría decirse del servicio de primera clase en los grandes transatlánticos de finales del siglo XIX. Del mismo modo, los modelos de gama alta de los fabricantes de automóviles llegan al siglo siguiente. De hecho, es posible que a los famosos jugadores de baloncesto se les pague por llevar zapatillas deportivas de marca, y que los diseñadores de moda compitan por vestir a las celebridades para eventos importantes. Cuando llega el Día de Acción de Gracias, los supermercados podrían asumir pérdidas vendiendo el pavo para generar ventas de los acompañamientos. Las decisiones empresariales suelen implicar este tipo de complejidades, pero eso no significa que las empresas no se centren en los resultados finales.

Volviendo a William H. Vanderbilt, él no era un asalariado. Sus ingresos provenían de los dividendos de sus acciones. Su trabajo en nombre de los accionistas del New York Central coincidía con su trabajo para sí mismo. Este arreglo fue facilitado por su herencia. Sin embargo, pocas personas combinan una herencia tan grande con el talento y la ambición necesarios para expandir enormemente su fortuna. La mayoría de las personas con grandes herencias se sienten demasiado cómodas para enfrentarse a los altibajos del mundo de los negocios. De ahí la singularidad de Vanderbilt, hijo de una persona que fue durante un tiempo el hombre más rico del país y que él mismo se convirtió durante un tiempo en el hombre más rico del país.

Hoy en día contamos con algunos propietarios clave de corporaciones, como Jeff Bezos, de Amazon, y Elon Musk, de SpaceX. Otros accionistas pueden confiar en estos propietarios clave debido a su incentivo personal para que sus empresas sean rentables. Sin embargo, en su mayoría, las corporaciones deben motivar a los gerentes que aún no son ricos para que trabajen en nombre de los accionistas. Las empresas lo hacen principalmente con opciones sobre acciones para directivos. Aumentar el valor de la empresa puede hacer que los directivos con dichas opciones sobre acciones se hagan enormemente ricos. Las opciones sobre acciones para directivos plantean algunos problemas, pero normalmente alinean la motivación de los directivos con los intereses de los accionistas.

¿Para quién trabajan los directivos de las empresas, para los clientes o para los accionistas de sus empresas? Podemos afirmar con razón que maximizar el valor de la empresa suele implicar atender a todas las partes interesadas de la empresa, incluidos sus clientes. Entendido así, el capitalismo de las partes interesadas no tiene nada de excepcional. Sin embargo, muchos de los que defienden el capitalismo de las partes interesadas quieren centrar la atención en las partes interesadas que no son accionistas más allá de los límites de la maximización del valor. No, la maximización del valor debe guiar el capitalismo de las partes interesadas. Aun así, no es aconsejable decir «que se joda el público».