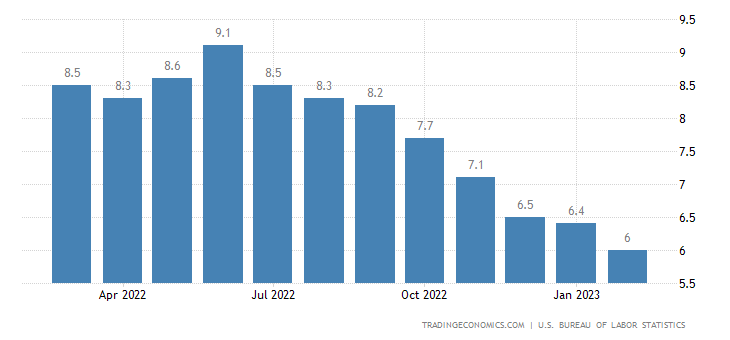

Recientemente, la Reserva Federal subió los tipos de interés un 0,25 por ciento, tras otra subida del 0,25 por ciento en febrero. El tipo de interés se sitúa ahora en el 4,9 por ciento. El índice anual de precios al consumidor (IPC) ha disminuido en los últimos meses y en febrero fue del 6 por ciento. Sin embargo, según Shadow Government Statistics, si medimos el IPC con la metodología utilizada en los años ochenta (vea aquí cómo se cambió la metodología del IPC), el IPC también ha disminuido en los últimos meses, pero apenas se sitúa por debajo del 15 por ciento.

Tras el colapso de FTX y los despidos en el sector tecnológico en noviembre, el sector bancario de los EEUU es el que está sangrando en estos momentos. Los EEUU ha vivido en un entorno de tipos de interés artificialmente ultrabajos (o tipos reales negativos) desde 2001. Esto creó muchas distorsiones en la asignación de recursos en la economía, al incentivar a las empresas e instituciones financieras a asumir enormes riesgos. Además, la normativa bancaria promulgada por el Gobierno de EEUU animaba a los bancos (a través de una contabilidad favorable) a acumular bonos del Tesoro y valores respaldados por hipotecas (MBS), ya que no se les aplicaba un recorte sobre esos activos (y tampoco estaban obligados a valorarlos a precios de mercado). Así, mientras esos activos perdían valor, los bancos podían fingir que no había pérdidas.

El sistema bancario de los EEUU fue rescatado por la Reserva Federal poco después de la quiebra de Silicon Valley Bank y Signature Bank, y el balance de la Reserva Federal volvió a aumentar (gráfico 1), situándose ahora en 8,7 billones de dólares (el máximo fue de 8,9 billones). Es probable que la base monetaria (M0) también haya aumentado, pero los datos no están actualizados.

La disminución del IPC se debe principalmente al hecho de que los agregados monetarios se contraían. Como la Fed ya no compraba bonos del Tesoro ni MBS, la base monetaria (M0) no aumentaba e incluso experimentó una pequeña contracción desde abril de 2022. Téngase en cuenta que el rescate antes mencionado no es todavía una flexibilización cuantitativa oficial (QE). Es decir, la Fed no está comprando efectivamente los activos de los bancos, sino que les está haciendo préstamos utilizando estos activos como garantía (sin embargo, para hacerlo, aumenta la base monetaria para hacer estos préstamos y pone estos activos en su balance; por lo tanto, es el mismo efecto).

Gráfico 1: Balance de la Fed (verde) y M0 (rojo), 2020-23

Fuente: FRED; elaboración propia.

M1 y M2, que incluyen el dinero que circula realmente en la economía y que tienen influencia real en los precios al consumo, también se contrajeron en los últimos meses, tras un aumento significativo en 2020-21.

Nota: La oferta monetaria real (EMT) de Murray Rothbard y Joseph Salerno es una medida más precisa del dinero que circula en la economía. La TMS difiere de M2 en que incluye los depósitos del Tesoro en la Fed (y excluye los depósitos a corto plazo y los fondos monetarios minoristas).

Si M1 y M2 aumentan significativamente (como ocurrió en 2020-21) junto con M0, entonces es probable que el IPC vuelva a subir. El aumento de M0, por sí mismo, no causa inflación de los precios al consumo, pero sí causa mala asignación de recursos en la economía (ya que el banco central compra activos podridos, evitando que las empresas e instituciones financieras que están malgastando recursos (hacen inversiones sin retorno) quiebren y liberando esos recursos para posibles inversiones sostenibles. La expansión de M0 también provoca la inflación de los precios de los activos (bienes inmuebles, bonos y acciones).

Esta última subida de los tipos de interés elevó el IORB (Interest Rate on Reserve Balances), que es el principal tipo que la Fed utiliza para influir en el Federal Funds Rate (FFR), del 4,65% al 4,9%. En julio de 2021, el tipo de interés sobre los saldos de reserva sustituyó al tipo de interés sobre el exceso de reservas (el interés que los bancos recibían de la Fed por el exceso de reservas que mantenían en la Fed y que era el tipo que la Fed utilizaba, desde 2008, para influir en el tipo de los fondos federales) y al tipo de interés sobre las reservas obligatorias (el tipo de interés sobre las reservas que los bancos están obligados a mantener en la Fed). Para más detalles sobre cómo la Fed comenzó a utilizar el tipo de interés sobre el exceso de reservas para influir en el tipo de los fondos federales en 2008, lea las páginas 61-68 de mi artículo en Procesos de Mercado.

Obsérvese que el tipo de los fondos federales ha estado casi al mismo nivel que el tipo de interés sobre el exceso de reservas (y ahora que el tipo de interés sobre los saldos de reserva):

Gráfico 2: Tipo de interés de los fondos federales (rojo), tipo de interés sobre el exceso de reservas (verde) y tipo de interés sobre los saldos de reserva (naranja), 2019-23

Fuente: FRED; elaboración propia.

El Comité Federal de Mercado Abierto - FOMC declaró:

El Comité anticipa que puede ser necesario un endurecimiento adicional de la política [monetaria] para alcanzar una orientación de la política monetaria lo suficientemente restrictiva como para devolver la inflación [precios] al 2% con el tiempo.

Sin embargo, también afirmaba:

A la hora de evaluar la orientación adecuada de la política monetaria, el Comité seguirá vigilando las implicaciones de la información entrante para las perspectivas económicas. El Comité estará preparado para ajustar la orientación de la política monetaria según proceda si surgen riesgos que puedan impedir la consecución de los objetivos del Comité.

Esto podría interpretarse como un indicio de que las subidas de tipos de la Fed podrían estar llegando a su fin. Y nunca podemos fiarnos de las proyecciones del FOMC.

Y el hecho de que la Fed vuelva a aumentar su balance ya socava su compromiso contraído en la reunión de febrero:

[...] el Comité seguirá reduciendo sus tenencias de valores del Tesoro y de deuda de agencias y valores respaldados por hipotecas de agencias, tal como se describe en sus planes anunciados anteriormente. El Comité está firmemente comprometido con el retorno de la inflación a su objetivo del 2%.

Este mismo compromiso se adquirió en la última reunión.

Un aumento de los tipos de interés implica una disminución de los precios de los activos de renta fija (como los bonos corporativos y los bonos del Estado) y una reducción del valor actual de los ingresos futuros de las empresas (lo que hace que sus acciones bajen). En el cuarto trimestre de 2022, los bancos registraron pérdidas no realizadas. El total de estas pérdidas no realizadas (incluidos los valores disponibles para la venta o mantenidos hasta su vencimiento) fue de unos 620.000 millones de dólares. Las pérdidas no realizadas en valores han reducido significativamente los fondos propios declarados del sector bancario.

Con la Fed subiendo los tipos una vez más, podría haber más agitación en el sistema bancario y/o en otros sectores del mercado financiero, ya que estas pérdidas tienden a aumentar. La Fed está relajando la política monetaria por un lado (ampliando la M0) y endureciéndola por otro subiendo los tipos. Esto no tiene sentido.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}