El BLS ha informado de un ligero repunte de la tasa de inflación del IPC, hasta el 3,1 por ciento. Los periodistas a los que no les gusta Donald Trump están asumiendo que este repunte en la inflación de los precios debe deberse a los aranceles del presidente Trump. En realidad, esto no es diferente de cuando la gente a la que no le gustaba Joe Biden culpaba falsamente de la inflación a sus déficits fiscales.

Si los aranceles hubieran causado una desaceleración del crecimiento del PIB, en relación con el crecimiento de la masa monetaria M2, esto podría haber causado un repunte de la inflación de precios. El crecimiento del PIB en 2025 ha sido bastante bueno, y se prevé que lo sea en lo que queda de año.

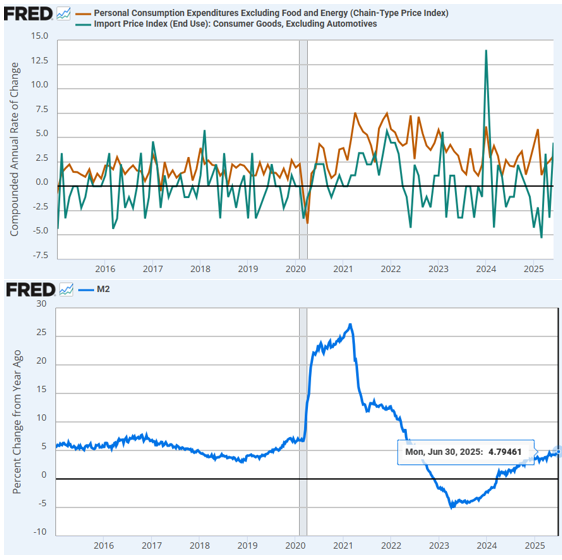

Un rápido vistazo a los datos indica que los precios de importación no han subido más deprisa que los precios en general, en lo que va de año. De todos modos, el sector de importación y exportación de la economía de EEUU representa una pequeña parte de su PIB.

¿Por qué ha subido la tasa de inflación del IPC? La tasa de crecimiento de la masa monetaria ha aumentado y se acerca al 5% (véanse los gráficos siguientes). Los EEUU tuvo una inflación del IPC muy baja ya en 2018 y 2019, cuando el crecimiento de la masa monetaria M2 se estaba desacelerando y cayó por debajo del 5%. También debemos tener en cuenta que la reciente ola de inflación de precios en 2021 se produjo sin aumentos de tarifas, pero con grandes aumentos de la oferta monetaria M2.

A la gente no le gusta la inflación, y con razón. Sin embargo, no debemos utilizar la inflación de precios como un garrote para golpear a nuestros oponentes políticos asumiendo simplemente que cualquier política que los oponentes políticos hayan aplicado debe ser la causa de la inflación.

Los aranceles distorsionan el comercio internacional y reducen la eficiencia. Los aranceles no provocan aumentos sostenidos de las tasas de inflación de precios, y los funcionarios de la Fed lo saben. Los bancos centrales provocan la inflación de los precios recortando las tasas a corto plazo y aumentando la oferta monetaria. Quizás el presidente de la Fed debería reconsiderar sus planes de recortar las tasas a corto plazo durante la segunda mitad de 2025.