En una reciente réplica, Philipp Bagus ha dado continuidad a nuestro anterior debate. La presente respuesta se centrará únicamente en las dos cuestiones más importantes objeto de controversia.

La primera es teórica y se refiere a la naturaleza de las hiperinflaciones. La segunda se refiere a la historia contrafactual. Se trata de la pregunta de qué habría sucedido con el nivel de precios en pesos en Argentina si Javier Milei, al llegar al poder en diciembre de 2023, hubiera cumplido su promesa electoral de cerrar el banco central.

Analicemos ambas cuestiones por separado.

El profesor Bagus parece querer utilizar el término «hiperinflación» para cualquier situación en la que el nivel de precios alcance un umbral crítico de fuertes aumentos del IPC. Sostiene que las hiperinflaciones podrían ser el resultado de fuertes reducciones de la demanda de dinero, al igual que en el pasado fueron el resultado de fuertes aumentos de la masa monetaria.

Yo sostengo que se trata de un abuso del lenguaje. Las consecuencias de una explosión de la masa monetaria (con una demanda constante de dinero) son muy diferentes de las consecuencias de una implosión de la demanda de dinero (con una masa monetaria constante). Es cierto que en ambos casos el nivel de precios aumenta, pero esa es prácticamente la única similitud. Los procesos que acompañan al aumento del nivel de precios son muy diferentes en los dos casos.

Una implosión de la demanda de dinero se reduce a una rápida contracción de la antigua zona monetaria. Uno por uno, y a menudo en masa, la gente renuncia a utilizar el dinero antiguo. Recurren a calcular y cambiar en términos de nuevas monedas (esencialmente divisas extranjeras y metales preciosos). Pagan precios fantásticamente altos para deshacerse de sus antiguas unidades monetarias de una vez por todas. A medida que sube el nivel de precios, el problema de fondo desaparece. Se produce una redistribución limitada, esencialmente a favor de los no residentes que venden divisas extranjeras y metales preciosos a los residentes. Se producen algunas quiebras, con las consiguientes pérdidas para los propietarios de títulos de deuda. Pero no hay una devaluación significativa de las formas de riqueza no monetarias, como los bienes inmuebles y las acciones, ni se produce una parálisis generalizada y prolongada de la economía. La gente sigue rápidamente con su vida.

Por el contrario, cuando la masa monetaria se dispara y la demanda de dinero se estabiliza de forma coercitiva con leyes de curso legal aplicadas de forma brutal, no hay una salida rápida y fluida. La redistribución de los ingresos y la riqueza es masiva y puede durar muchos meses e incluso años. Los ahorros se evaporan, el cálculo económico se vuelve imposible, la división del trabajo se desploma, la planificación y la inversión a largo plazo quedan descartadas. El valor de todos los títulos de deuda de renta fija se esfuma. Tarde o temprano, la gente empieza a vender inmuebles, acciones de empresas, cuadros y otros objetos de valor a precios reducidos, solo para poder llegar a fin de semana o de día. Solo al final de este proceso, cuando el insoportable dolor económico lleva a la población desesperada a desobedecer a su gobierno, solo entonces la demanda de dinero se desploma y se produce el proceso de recuperación que hemos descrito anteriormente.

Llamar con el mismo nombre a estos dos procesos tan diferentes no puede sino sembrar la confusión. Hace unos veinte años, Peter Bernholz catalogó todas las hiperinflaciones anteriores (véase su libro Monetary Regimes and Inflation). No hubo ni un solo caso en el que las hiperinflaciones se produjeran con una masa monetaria constante (o que cambiara lentamente). En todos los casos, la masa monetaria se había incrementado masivamente para financiar enormes déficits públicos. Y cuando observamos las hiperinflaciones posteriores que se produjeron después de la publicación de su libro, vemos que las cosas no han cambiado.

En otras palabras, no solo existen diferencias praxeológicas fundamentales entre los diversos procesos que pueden conducir a un aumento del nivel de precios, sino que, en la práctica, el único proceso que ha producido hiperinflación es el que resulta de una explosión de la masa monetaria. A esto se le ha llamado hiperinflación. Utilizar esta palabra en un sentido diferente conlleva el riesgo de sembrar la confusión y generar temores injustificados.

Pasemos ahora a la segunda cuestión. ¿Qué habría ocurrido con el nivel de precios del peso si el presidente Milei hubiera cerrado el banco central a principios de 2024?

La respuesta habitual de casi cualquier economista que se precie es que habría implosionado bajo el peso de una masa monetaria en rápida contracción. Al menos eso es lo que yo pensaba (y sigo pensando) que era la respuesta habitual. Podemos imaginar diferentes escenarios de cierre del banco central. La mayoría de ellos implicarían una reducción asombrosa de la masa monetaria base. A efectos del argumento, podemos suponer que la masa monetaria base permanece congelada a partir de ahora. Pero incluso entonces, la masa monetaria total se reduciría porque la cantidad de medios fiduciarios producidos por los bancos comerciales se desplomaría. Muchos de ellos quebrarían sin la ayuda del banco central, y los supervivientes tendrían que reforzar masivamente sus reservas prudenciales.

Es cierto que a finales de 2023 la demanda de pesos estaba cayendo. Pero, de nuevo, espero que pocos economistas vean aquí el principal motor de la inflación de precios de esos años. Creo que la mayoría de nosotros miraría primero los agregados monetarios y esperaría que la demanda de pesos se ajustara a los caprichos de la política monetaria. Las cosas pueden ser diferentes en las últimas etapas de una hiperinflación, como hemos comentado anteriormente, pero Argentina no se encontraba en una etapa tan avanzada a finales de 2023.

Pero entonces llega Philipp Bagus y nos dice que Argentina se encontraba en una etapa avanzada (aunque no en la última) de una hiperinflación creciente y que la demanda de pesos se estaba desplomando. En este contexto, afirma, cerrar el banco central habría destruido toda confianza en el peso. Por lo tanto, habría supuesto un aumento de la inflación de los precios y no ningún tipo de deflación:

El gobierno anterior había aumentado enormemente la oferta monetaria, acelerando la inflación de los precios. Se había desencadenado una espiral inflacionaria en la que una menor demanda de pesos conduce a precios más altos (lo que se refleja de manera más visible en el tipo de cambio del dólar), lo que lleva a una mayor reducción de la confianza y de la demanda de pesos, y así sucesivamente. No es necesario que la oferta monetaria siga aumentando hasta la última etapa de la hiperinflación; la expansión anterior ya puede haber desencadenado la pérdida de confianza. La eliminación del banco central en el primer día de Milei en el cargo no habría detenido el proceso de pérdida de confianza; más bien, el peso habría perdido la esperanza de ser convertible a un tipo fijo en dólares.

Esta historia provocó mi reacción inicial y ha animado nuestro debate posterior. Me pareció (y sigo pareciéndome) completamente inverosímil. Más arriba he abordado algunas de las cuestiones teóricas y terminológicas que entran en juego aquí. Pero también está la cuestión de la exactitud empírica de la historia del profesor Bagus. Y no tengo la impresión de que haya acertado con los datos.

Me cuesta imaginar que los argentinos hubieran «perdido la confianza» en el peso si ya no se podía esperar que este fuera convertible en dólares a un tipo de cambio fijo. Durante los últimos veinte años, y probablemente incluso más, no ha habido ningún periodo significativo de estabilidad del tipo de cambio. El peso estaba en una trayectoria descendente permanente. ¿Cómo podía haber alguna esperanza de convertibilidad a un tipo de cambio fijo?

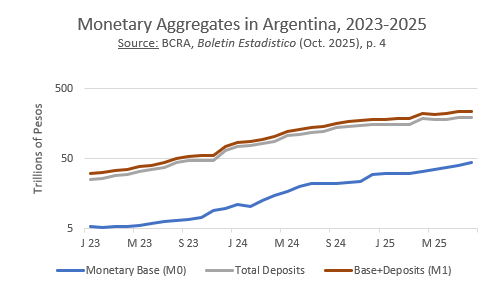

Además, no es cierto que el gobierno anterior hubiera aumentado «enormemente» la oferta monetaria, si entendemos que esto significa «mucho más que los gobiernos anteriores» o «mucho más que la administración Milei». Ciertamente, no duplicó, triplicó ni cuadruplicó la masa monetaria, como suele ocurrir en las verdaderas hiperinflaciones. La evolución real de los agregados monetarios M0 y M1 de Argentina (no he podido encontrar los datos necesarios para calcular el M2) desde enero de 2023 hasta agosto de 2025 es la siguiente:

Obsérvese la escala logarítmica. El crecimiento de la masa monetaria no fue significativamente mayor bajo el gobierno anterior, excepto en el último mes de su administración. Bajo la presidencia de Milei, la inflación de la masa monetaria siguió más o menos como antes. El banco central y los bancos comerciales permitieron a su gobierno, en las memorables palabras de Yanis Varoufakis, «pedir prestados billones de dólares». Y aunque la relación entre la deuda y el PIB ha disminuido significativamente en este proceso inflacionario, lo cierto es que, al igual que bajo su predecesor, se han redistribuido billones de pesos y miles de millones de dólares desde la parte inferior a la parte superior de la cadena alimentaria económica.

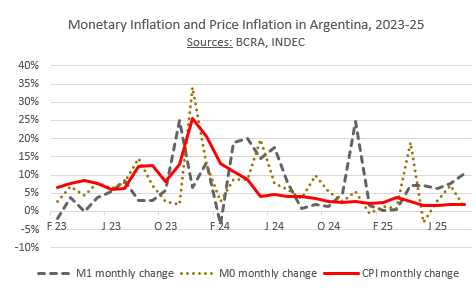

Incluso si observamos el índice de inflación de precios y lo contrastamos con las tasas de crecimiento mensuales de M0 y M1, no encontramos ninguna prueba de una situación que se asemeje a las etapas avanzadas de una hiperinflación. No encontramos ninguna diferencia a nivel de hiperinflación entre el período de Milei y el de su predecesor. Hubo un notable repunte «galopante» en noviembre y diciembre de 2023, pero nada que se acerque siquiera a lo que comúnmente se denomina hiperinflación. Y, lo que es más importante, esta inflación galopante de los precios puede explicarse fácilmente como consecuencia de la inflación monetaria anterior. Cuando el crecimiento de M1 comenzó a colapsar entre noviembre y febrero, llegando incluso a reducir el agregado M1 en algún momento, los movimientos del nivel de precios siguieron rápidamente la misma tendencia. No hay nada milagroso en ello. No hay necesidad de recurrir a ninguna hipótesis extraordinaria sobre una reducción repentina de la demanda de dinero al estilo de la hiperinflación.

A la luz de estos hechos, creo que era injustificado recurrir a la suposición bastante engañosa de que la demanda de dinero se había convertido de alguna manera en el principal motor de la inflación de precios a finales de 2023, porque los argentinos habían «perdido repentinamente la confianza» en el peso. No había necesidad de desviarse de la explicación típica de este tipo de situaciones y atribuir un papel especial a la demanda de dinero en ese contexto. Era erróneo pensar que el cierre del banco central agravaría la inflación de los precios o incluso provocaría una hiperinflación.