A principios de este mes, el aumento de los precios, medido tanto por el IPC federal oficial como por el IPP, mostró que la inflación se está acelerando en EE. UU. Por ejemplo, el aumento interanual de los precios en mayo, según el IPC, fue del 4,2 por ciento, lo que representa un incremento respecto a la cifra de abril, que fue del 3,8 por ciento. Esa fue la cifra más alta en 38 meses. Por su parte, en mayo, el crecimiento interanual del IPC subyacente alcanzó su nivel más alto en nueve meses. Tanto en el IPC subyacente como en el general, el crecimiento mensual del IPC se mantiene firmemente en territorio positivo. El crecimiento del IPP fue aún más sustancial, al subir al 6,5 por ciento interanual. Esa fue la tasa de crecimiento más alta en 42 meses.

Debido al aumento de los precios, los salarios reales están bajando.

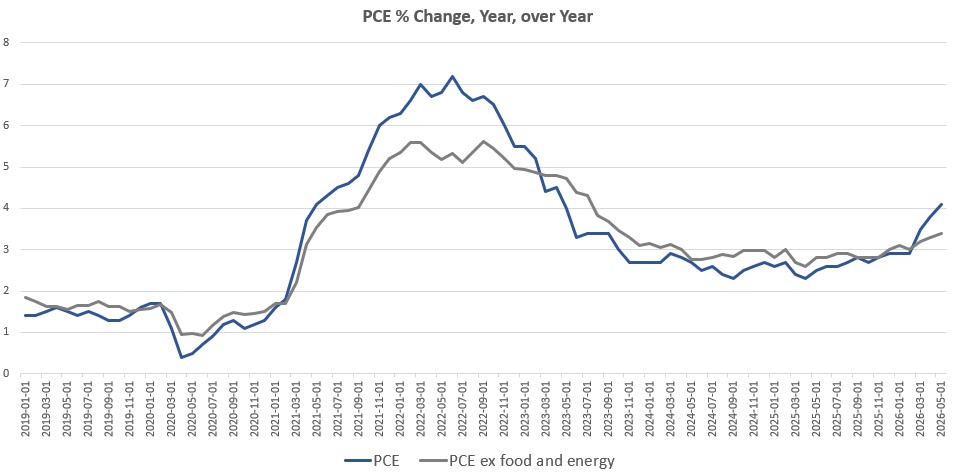

Sin embargo, el indicador preferido por la Fed para medir la inflación de precios es el gasto en consumo personal (PCE), que no se publica al mismo tiempo que el IPC o el IPP. El PCE es el indicador al que la Reserva Federal vincula su meta arbitraria de un crecimiento interanual de los precios del dos por ciento. Hoy se publicaron las nuevas cifras del PCE correspondientes a mayo y seguimos observando que el PCE está aumentando. Específicamente, para mayo, el crecimiento interanual del PCE fue de 4,1 por ciento, un máximo de tres años (36 meses). Y en cuanto al PCE subyacente, la tasa de crecimiento interanual subió al 3,4 por ciento, un máximo de 32 meses.

Esto ocurre a pesar de que, desde hace casi dos años, la Reserva Federal insiste en que la inflación de los precios está regresando rápidamente al nivel objetivo de la Fed, que es del dos por ciento. Además, la Fed está tratando de atribuir la falta de avances en la presión alcista de los precios al sector energético, gracias, en parte, a la guerra de Estados Unidos-Israel contra Irán. Esta es la estrategia típica de la Fed, la cual, en los últimos años, ha tratado de atribuir los niveles históricos de inflación de precios —que alcanzaron máximos de 40 años en 2022— a cualquier cosa menos a su implacable inflación monetaria.

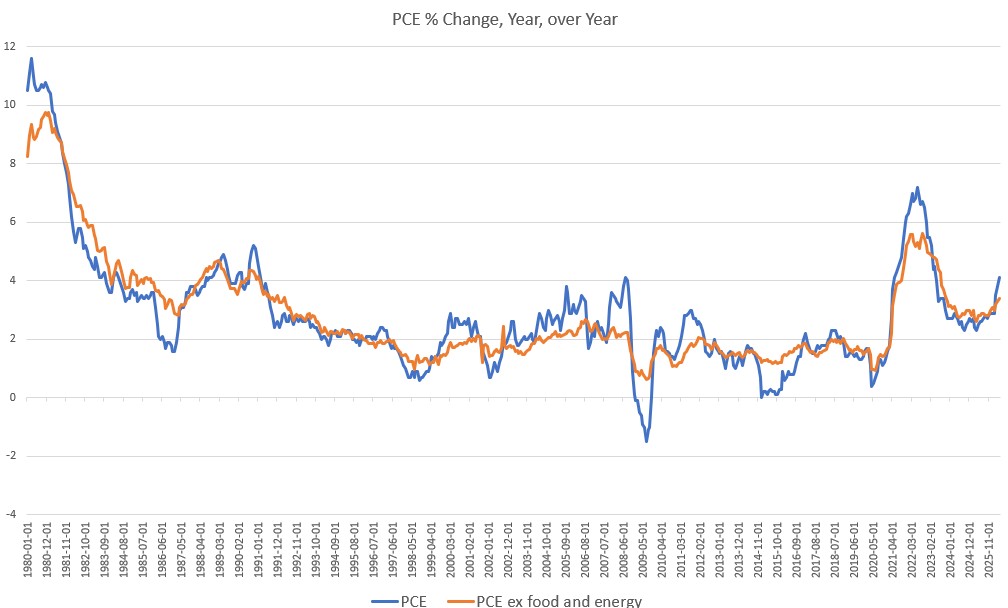

Sin embargo, incluso en el PCE subyacente —sin contar los precios de la energía—, vemos que este indicador ha mostrado una tendencia al alza bastante constante desde finales de 2024. De hecho, si observamos las últimas décadas en su conjunto, vemos que el PCE (tanto el subyacente como el no subyacente) se encuentra ahora en niveles más altos que en el punto más alto de la burbuja inmobiliaria en 2006 y 2007. En ese momento, el PCE alcanzó el cuatro por ciento, una cifra aún inferior al 4,1 por ciento registrado en mayo.

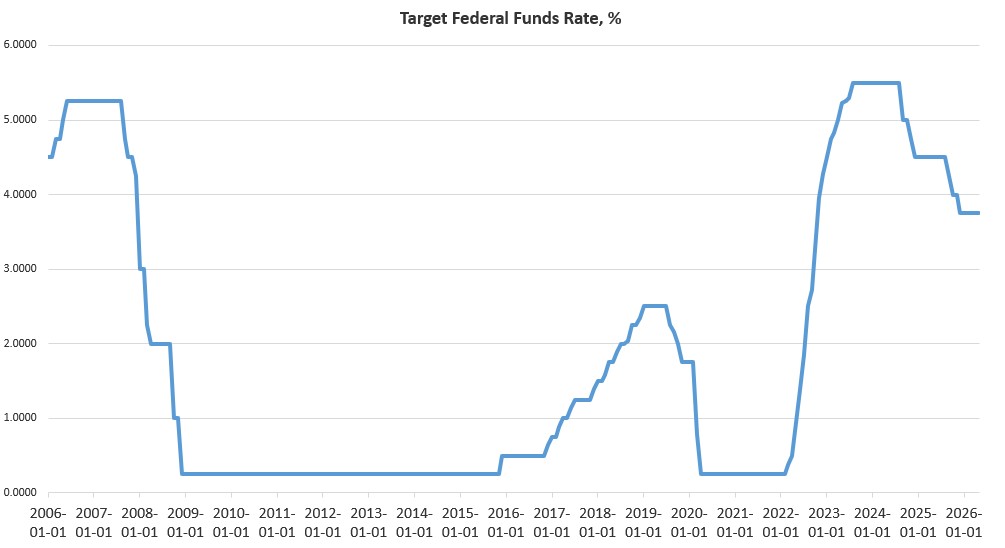

Esto ilustra aún más lo que he señalado desde que Warsh asumió como nuevo presidente de la Fed: sus declaraciones sobre grandes planes de reforma en la Fed —y sobre la aplicación de la política preferida por Trump de tasas de interés cada vez más bajas— se ven limitadas políticamente por el hecho de que la inflación de los precios sigue aumentando. El aumento de los precios, por supuesto, se está desarrollando en gran medida como cabría esperar después de que el banco central haya, en esencia, inyectado más de cinco billones de dólares en los últimos seis años. En todo caso, los mercados esperan ahora cada vez más un aumento en la tasa de interés de referencia de la Fed. Es posible que la Fed se vea pronto obligada a tomar esta medida si intenta evitar las repercusiones políticas de la inflación de los precios. El 2026 es un año electoral, por supuesto, y se sabe que los votantes reaccionan con desánimo ante el aumento de los precios de la energía y los alimentos.

Por otro lado, Warsh podría inventar fácilmente una razón para seguir bajando las tasas de interés si hubiera una recesión evidente acompañada de un colapso en los mercados laborales. Entonces veríamos un sinfín de peticiones de medidas de emergencia para bajar las tasas de interés por cualquier medio que se considere necesario. Por supuesto, el gobierno tampoco quiere una recesión, ya que eso conlleva su propio tipo de daño político para el partido en el poder.

A pesar de los riesgos de provocar nuevos aumentos de precios mediante una política monetaria más flexible, es probable que Warsh realmente, realmente quiera encontrar alguna forma de reducir aún más las tasas de interés ante el aumento de la inflación de precios. Esta es la preferencia inherente de cualquier banco central, ya que una política monetaria flexible —una política que incluye una presión artificial y continua a la baja sobre las tasas de interés— permite al gobierno nacional endeudarse a menor costo, al tiempo que se beneficia del impuesto de la inflación. El gasto federal deficitario se mantiene, en muchos casos, en los mismos niveles o por encima de los de la era Biden y la era del COVID, por lo que la necesidad de mantener bajos los tipos de interés en beneficio del Tesoro federal sigue siendo políticamente crucial. El continuo entusiasmo de la Fed por «ayudar» al Tesoro a acceder a crédito barato es la razón por la que nos enfrentamos ahora al aumento de los precios. Es poco probable que la Fed se desvíe de esta trayectoria en el corto plazo.