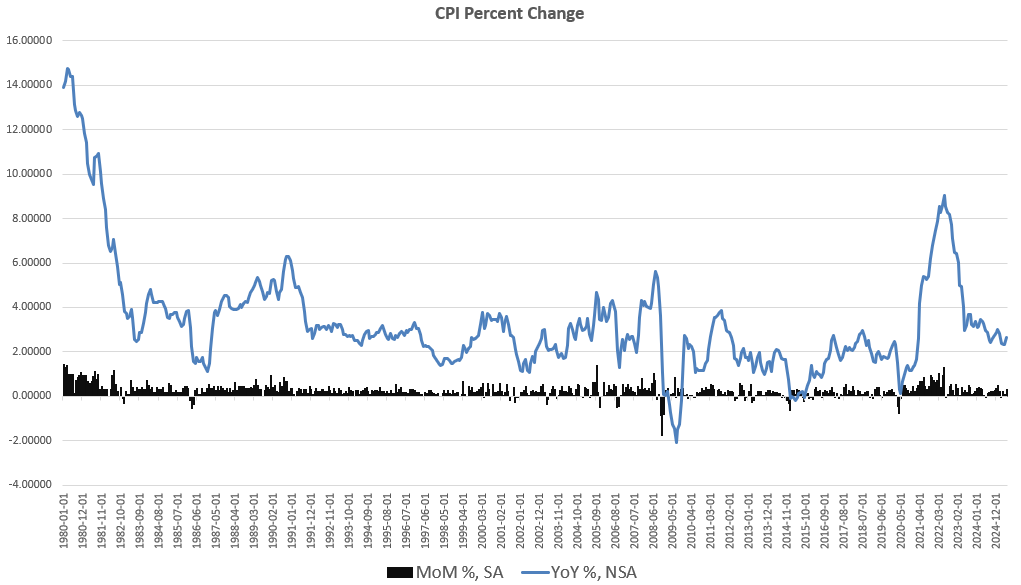

A principios de este mes, analizamos las cifras del IPC de junio y descubrimos que, una vez más, los datos de inflación de precios del propio gobierno muestran que los precios siguen creciendo por encima del objetivo de inflación del banco central del dos por ciento. Como informé el 15 de julio, la tasa de crecimiento del IPC de junio fue el mayor incremento interanual en cuatro meses, y el mayor incremento intermensual desde enero de 2025. El aumento del IPC de junio también sitúa el crecimiento del IPC por encima de las tasas de crecimiento del IPC experimentadas durante septiembre del año pasado. En aquel momento, el presidente de la Fed, Jerome Powell, había declarado que la inflación de los precios estaba retrocediendo rápidamente hacia el objetivo del dos por ciento de la Fed. Nueve meses después, podemos ver que los pronosticadores de la Fed estaban claramente equivocados, ya que el IPC ha aumentado un 2,1 por ciento en ese periodo.

Una tendencia similar se observa también en el llamado «IPC subyacente», que elimina los volátiles precios de los alimentos y la energía. El IPC subyacente también alcanzó un máximo de cuatro meses en junio, medido en términos interanuales. En términos intermensuales, el IPC subyacente alcanzó un máximo de cinco meses en junio.

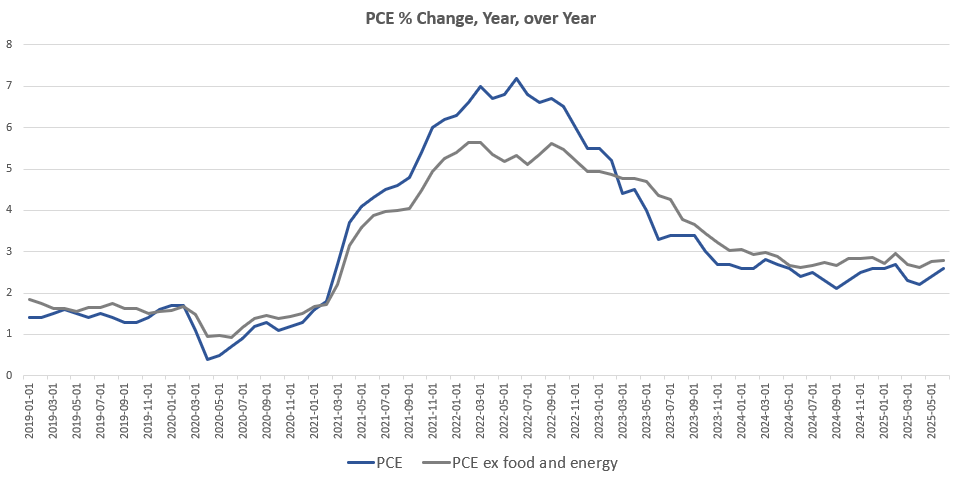

Sin embargo, la medida preferida por la Reserva Federal para medir la inflación de los precios es el PCE (gasto en consumo personal), y en los nuevos datos publicados el jueves por la mañana, el BLS informa de que la inflación de los precios PCE también está subiendo. En junio, el PCE aumentó un 0,3% intermensual, el mayor incremento mensual desde febrero. De hecho, el crecimiento mensual del PCE ha sido mayor cada mes desde febrero. Lo mismo puede decirse del PCE sin alimentos ni energía.

Si observamos la variación interanual del PCE, encontramos una tendencia similar. En junio, el crecimiento interanual del PCE fue del 2,6%. La tasa de crecimiento es superior a la de mayo (2,4%), y la de junio es la mayor desde febrero. El crecimiento del PCE, excluidos los alimentos y la energía, también alcanzó su nivel más alto en cuatro meses, con un 2,8% (o 2,79%), frente al 2,75% de mayo. A pesar de las seguras afirmaciones de la Fed sobre la caída de la inflación de precios hasta el objetivo del dos por ciento el pasado otoño, el crecimiento mensual del PCE ha cambiado poco desde abril de 2024.

Por supuesto, es probable que la Fed nunca creyera realmente que la inflación de precios se estaba desacelerando en absoluto. Más bien, en ese momento, Powell y la Fed simplemente necesitaban algo para justificar el recorte de la Fed de septiembre a la tasa de interés de política. La Fed necesitaba alguna forma de explicar lo que casi con toda seguridad era un cínico esfuerzo por estimular la economía en beneficio del partido político en el poder.

Las preocupantes cifras de junio sobre la inflación de los precios ayudan a explicar por qué Powell y el FOMC se han mostrado tan reacios a recortar de nuevo la tasa de interés oficial, a pesar de las reiteradas peticiones del presidente. El FOMC volvió a negarse a bajar la tasa de interés oficial a principios de esta semana en su reunión de julio. Powell tiene razón al temer que un giro pesimista de la Fed alimente aún más la inflación del índice PCE, y también podría alimentar el aumento de los rendimientos de los bonos del Tesoro a largo plazo.