La semana pasada, señalé que a pesar de la creciente presión sobre el presidente de la Fed, Jerome Powell, y el FOMC para recortar la tasa de interés de política objetivo, la Fed absolutamente no debería hacerlo. Aunque Powell afirma que la política monetaria actual es restrictiva, no es así. De hecho, tras una inyección de más de cinco billones de dólares en la economía desde principios de 2020, lo último que necesitamos es aún más intervención de la Fed en la economía para añadir aún más liquidez. Escribí:

Además, si la Fed presiona por tasas más bajas en este momento —lo que requiere más creación de dinero de las operaciones de mercado abierto del FOMC— entonces la Fed estará «aflojando hacia la inflación». Es decir, la Fed estará adoptando una política monetaria más laxa e inflacionista al mismo tiempo que existe una tendencia al alza en la inflación de precios. No sólo se están acelerando de nuevo los precios del IPC y del IPP, sino que los EEUU se encuentra en medio de una fusión con el S&P 500 cerca de máximos históricos, con el oro, las criptomonedas, y más, todos arrancando a nuevos máximos. Esta no es una economía con muy poca liquidez. Se trata de una economía con billones de dólares de la mega-inflación de la era del COVID todavía revoloteando alrededor de la economía.

Veamos un poco más de cerca la situación del IPC y el IPP para ver qué está pasando con las propias cifras oficiales del gobierno federal sobre la inflación de los precios.

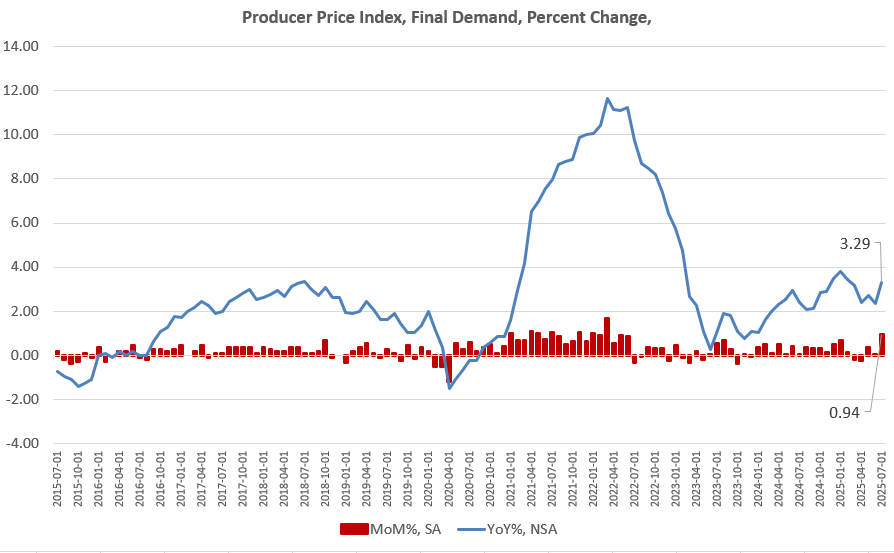

El jueves pasado, el BLS publicó un nuevo informe que muestra que los precios de producción subieron en julio. El índice de precios a la producción (IPP) subió un 0,9% intermensual en julio. Se trata del mayor incremento intermensual desde marzo de 2022, y es el séptimo mayor incremento del IPP en más de quince años. El incremento interanual del IPP también alcanzó su nivel más alto en cinco meses, con un aumento del 3,3 por ciento interanual.

En el primer gráfico, podemos ver una tendencia general al alza en las variaciones interanuales del IPP, y la variación intermensual se disparó repentinamente en julio.

Los medios de comunicación se han inclinado por culpar de todo esto a los aranceles, pero es muy poco probable que viéramos un movimiento al alza tan claro de los precios si no hubiera también una liquidez excesiva que permitiera a los compradores seguir subiendo los precios de forma generalizada.

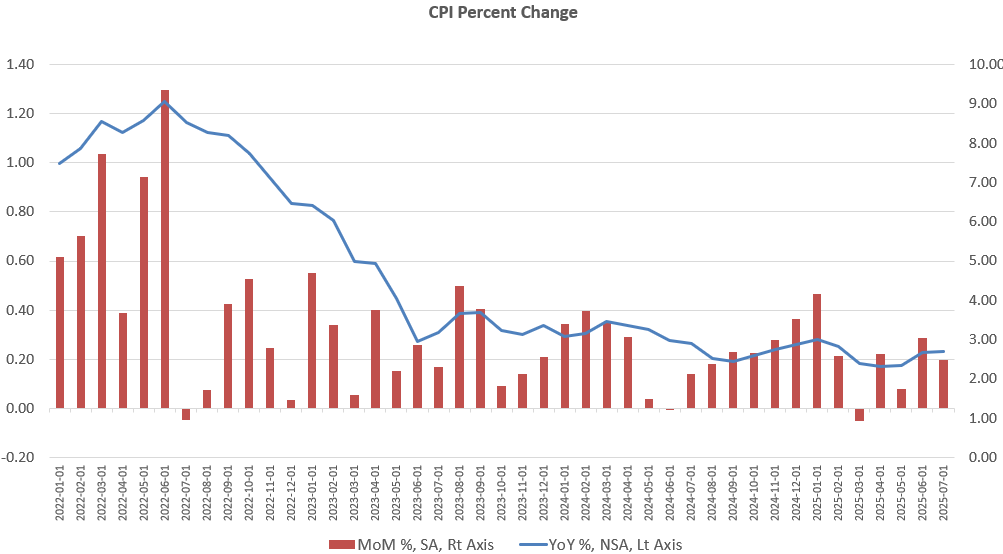

Además, los precios al consumo siguen resistiéndose obstinadamente a un cambio rápido o significativo a la baja, incluso cuando la situación del empleo sigue estancada. En concreto, el informe del BLS sobre el IPC de julio muestra que la variación interanual del IPC volvió a subir en julio hasta el 2,7%. El IPC interanual lleva ya tres meses consecutivos al alza. En términos intermensuales, el IPC ha subido cuatro meses seguidos, con una subida del 0,2% de junio a julio.

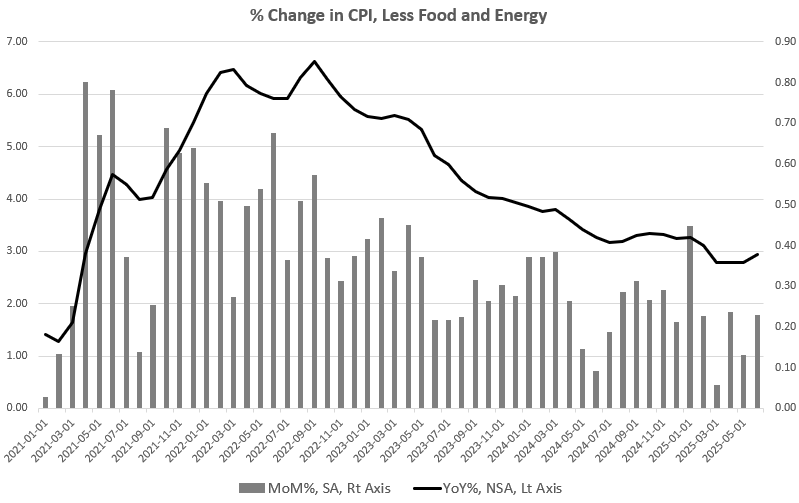

Si observamos el IPC menos los precios volátiles de los alimentos y la energía, —es decir, el IPC— subyacente, encontramos una tendencia similar. En términos interanuales, el IPC subyacente aumentó un 3,1% en julio. Se trata del nivel más alto en cinco meses. En términos intermensuales, el IPC subyacente aumentó un 0,32%, su nivel más alto en seis meses.

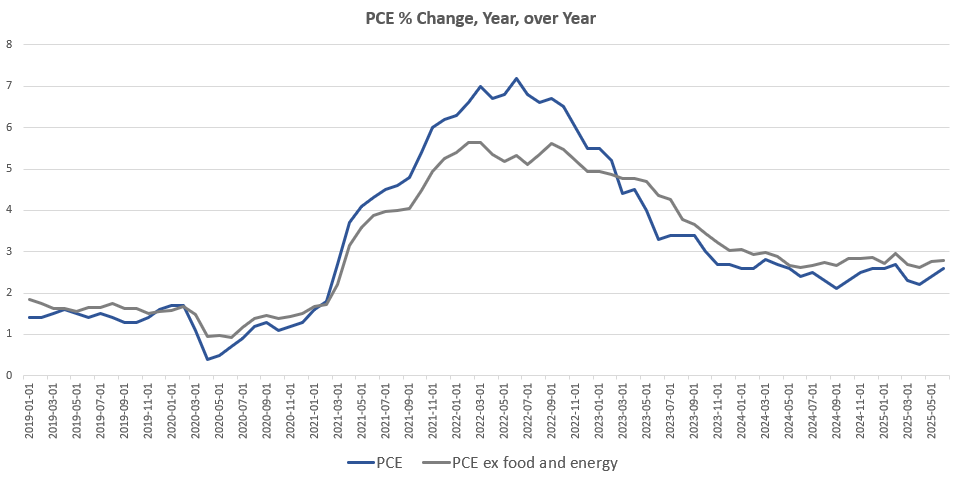

Los datos más recientes de la medida de inflación de precios favorita de la Fed, el PCE, también muestran una inflación de precios persistente. El BLS informa de que la inflación de precios PCE también se dirige al alza. En junio, el PCE aumentó un 0,3% intermensual, el mayor incremento mensual desde febrero. De hecho, el crecimiento mensual del PCE ha sido mayor cada mes desde febrero. Lo mismo puede decirse del PCE sin alimentos ni energía.

Si observamos la variación interanual del PCE, encontramos una tendencia similar. En junio, el crecimiento interanual del PCE fue del 2,6%. La tasa de crecimiento es superior a la de mayo (2,4%), y la de junio es la mayor desde febrero. El crecimiento del PCE, excluidos los alimentos y la energía, también alcanzó su nivel más alto en cuatro meses, con un 2,8% (o 2,79%), frente al 2,75% de mayo. A pesar de las seguras afirmaciones de la Fed sobre la caída de la inflación de precios hasta el objetivo del dos por ciento el pasado otoño, el crecimiento mensual del PCE ha cambiado poco desde abril de 2024.

Los escasos datos de empleo de los últimos meses sugieren que la presión al alza de los salarios ha desaparecido por el momento. Mientras tanto, los alquileres y los precios de la vivienda se están suavizando en gran parte del país. Por lo tanto, no deberíamos ver nuevos máximos de seis meses en ninguna de las cifras del índice de precios. Sin embargo, la inflación monetaria de los últimos años sigue siendo tan elevada que seguimos viendo presiones al alza en los precios tanto de los bienes de consumo como de los bienes de producción.

Trump y sus aliados —incluidos los gobernadores Waller y Bowman, que votaron en el FOMC a favor de un recorte de tasas el mes pasado— parecen pensar que un máximo de cuatro meses en el crecimiento del PCE significa de alguna manera que la Fed debe empezar a impulsar el dinero fácil una vez más. Por desgracia, lo que necesitamos de la Fed es que se desentienda, dé un paso atrás y deje de intervenir para garantizar una oferta ilimitada de dinero fácil. La estanflación sigue siendo un riesgo real, como mostró Bloomberg la semana pasada, y un nuevo recorte de la tasa de interés objetiva probablemente pondrá más presión sobre los consumidores que —gracias a los banqueros centrales— están luchando para hacer frente a la pérdida de casi el 25% del poder adquisitivo del dólar en los últimos cinco años.