La Asociación Nacional de Agentes Inmobiliarios (National Association of REALTORS®) ha publicado hoy su informe de noviembre sobre la venta de viviendas. Según el informe, las ventas de viviendas aumentaron ligeramente durante el mes, saliendo de los mínimos históricos alcanzados durante un año, en el que los precios de la vivienda cayeron y los vendedores frustrados abandonaron el mercado. Aunque las ventas de viviendas aumentaron de un mes a otro, se mantuvieron a la baja en términos interanuales.

Según el comunicado de prensa de la NAR:

El mercado inmobiliario recibió un pequeño impulso gracias a la bajada de las tasas hipotecarias el mes pasado, con un aumento de las ventas de viviendas de segunda mano por tercer mes consecutivo tras una primavera y un verano débiles.

Las ventas de viviendas existentes aumentaron un 0,5 % en noviembre con respecto al mes anterior, hasta alcanzar una tasa anual ajustada estacionalmente de 4,13 millones, el nivel más alto en nueve meses, según informó el viernes la Asociación Nacional de Agentes Inmobiliarios®.

Aun así, la cifra de noviembre fue un 1 % inferior a la del año pasado, cuando el aumento de las ventas de viviendas en el cuarto trimestre no fue suficiente para evitar que 2024 registrara el número más bajo de ventas de viviendas en casi 30 años.

Según los estándares de la NAR, se trata de un informe bastante pesimista. Al fin y al cabo, la Asociación de Agentes Inmobiliarios es famosa por sus valoraciones optimistas, a menos que la cruda realidad la obligue a admitir lo contrario. Para los veteranos que observan los mercados inmobiliarios, esta es una regla bien conocida. Al fin y al cabo, aquellos de nosotros que estuvimos presentes durante los últimos días de la última burbuja inmobiliaria sabemos que las cosas tienen que estar indudablemente mal para que la NAR publique algo que pueda poner en peligro el mensaje perenne de los agentes inmobiliarios de que «nunca ha habido un mejor momento para comprar».

Así pues, aunque los precios mensuales no han sido especialmente malos este mes, el contexto general del mercado no parece mejorar.

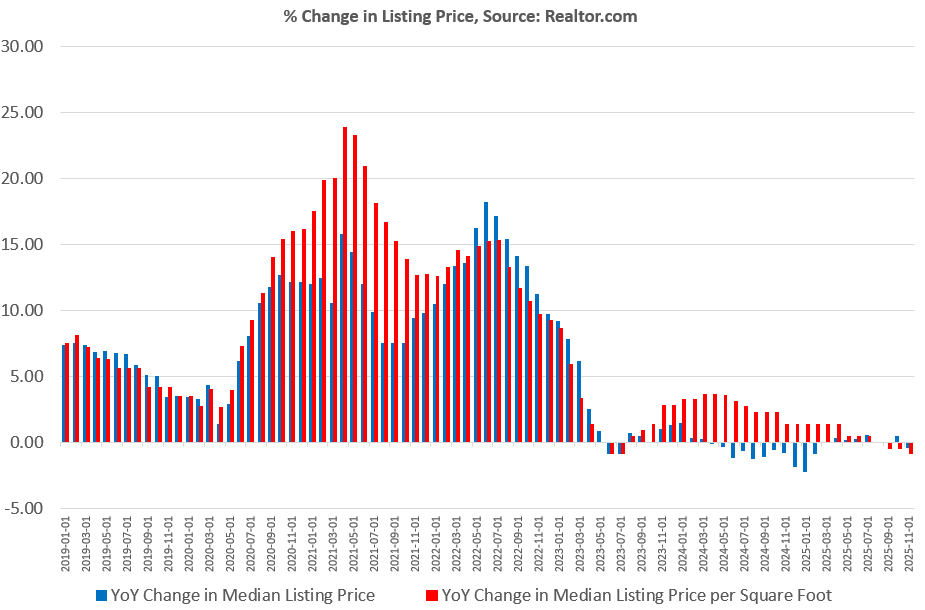

Por ejemplo, según la NAR, el precio medio de venta en noviembre en los Estados Unidos volvió a ser negativo, cayendo hasta el -0,4 % interanual. El precio medio de venta también se mantuvo en territorio negativo durante la mayor parte de 2023.

Por otra parte, el precio medio de venta por pie cuadrado ha sido negativo o nulo durante los últimos cuatro meses, cayendo hasta el -0,9 % en términos interanuales.

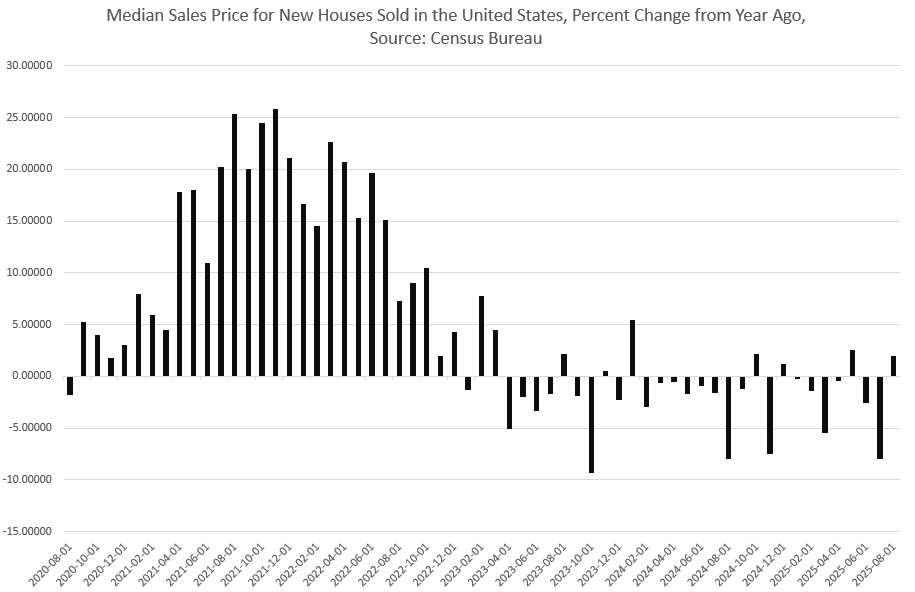

Esta falta de demanda se refleja aún más en las cifras más recientes de viviendas nuevas vendidas, según informa la Oficina del Censo. Ocho de los últimos doce meses mostraron una caída interanual de los precios de las viviendas nuevas vendidas. Esta medida refleja los precios de venta de las nuevas construcciones y muestra que los constructores se enfrentan a dificultades a la hora de fijar los precios. No es de extrañar que la confianza de los constructores de viviendas haya ido disminuyendo desde 2021. Debido a la implacable inflación de los precios, los precios reales son aún peores que los precios nominales, desde el punto de vista de los constructores, sobre todo porque los precios comunicados de las viviendas nuevas no suelen tener en cuenta los incentivos de los vendedores. Es decir, cuando los constructores incluyen electrodomésticos, cubren los gastos de cierre, reducen las tasas hipotecarias o incluyen mejoras, eso no se refleja en el precio de cierre declarado.

Pero las reducciones directas de precios también están muy presentes en muchas zonas. Como informó FoxBusiness el mes pasado, «las reducciones de precios están en su nivel más alto para las viviendas de nueva construcción, con un 15,1 % de los anuncios bajando sus precios en el tercer trimestre de 2025...».

La Asociación Nacional de Agentes Inmobiliarios ha intentado achacar la lentitud del mercado a los tipos hipotecarios, supuestamente demasiado altos, y a la falta de oferta de nuevas construcciones. Por ejemplo, el economista jefe de la NAP, Laurence Yun, ha descrito hoy el descenso de las ventas como consecuencia del escaso número de ejecuciones hipotecarias y de que los propietarios de viviendas más antiguas no están dispuestos a vender.

No culpo a Yun por intentar poner buena cara ante la situación, pero la verdad es que siempre hay vendedores disponibles si los compradores tienen el dinero para pagar el precio de venta. Tal y como están las cosas, muchos compradores simplemente no están dispuestos a pagar lo que piden los vendedores, y esto se refleja en informes recientes que indican que los vendedores están abandonando el mercado, enfadados, retirando sus viviendas del mercado cuando se hace evidente que no hay compradores dispuestos a pagar los precios que ellos pensaban que podían obtener. Como informó recientemente Redfin:

Los vendedores de viviendas en todo los EEUU están frenando y retirando sus anuncios inmobiliarios a un ritmo sin precedentes en los últimos años. Según Redfin, casi 85 000 propietarios retiraron sus propiedades del mercado en septiembre, lo que supone un aumento del 28 % con respecto al año pasado y el nivel más alto para ese mes desde 2017.

Además, si la falta de inventario fuera realmente un problema, los constructores no tendrían ningún problema para vender nuevas construcciones. En cambio, los constructores se ven obligados a reducir los precios y ofrecer incentivos. Parece que, en todo caso, el inventario es actualmente demasiado alto.

Muchos dentro del sector esperan que los precios suban de alguna manera el año que viene. La mayoría de los optimistas —incluido Yun—, afirman que el mercado se recuperará cuando los tipos hipotecarios vuelvan a bajar sustancialmente en un futuro próximo. Sin embargo, es difícil ver por qué esto debería considerarse el resultado probable para el año que viene.

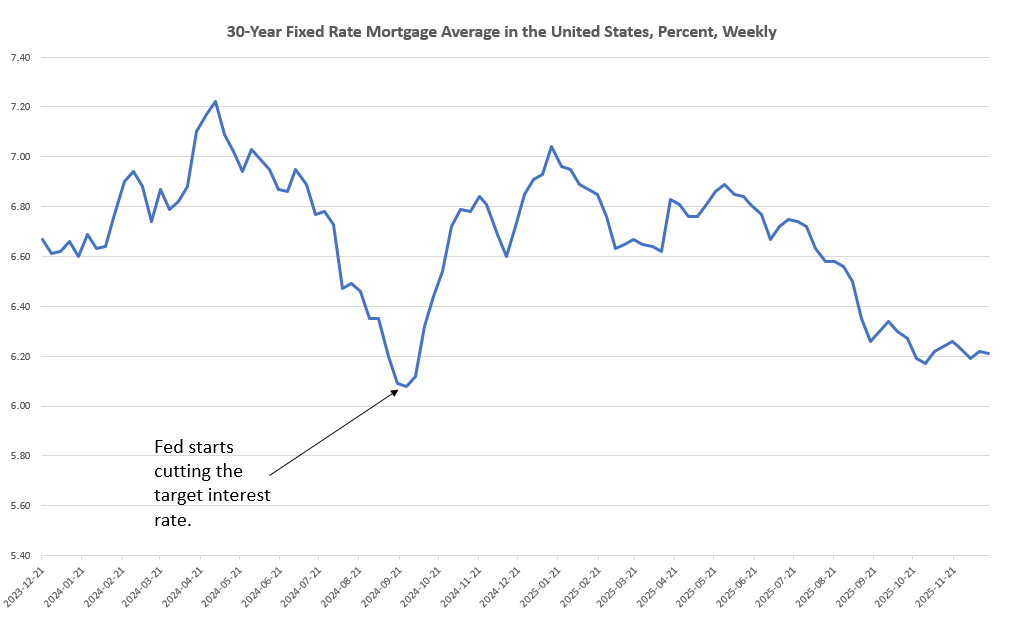

Aunque los grupos de agentes inmobiliarios —y otros que ganan dinero con la venta de viviendas— han estado pidiendo sin descanso a la Reserva Federal que «baje las tasas de interés», la Fed no fija los tasas a largo plazo en absoluto.

Después de todo, el tipo medio de las hipotecas fijas a 30 años es ahora más alto —el 6,21 %— que en septiembre del año pasado, antes de que la Fed iniciara el actual ciclo de bajada de la tasa de interés oficial. Concretamente, a mediados de septiembre de 2024, el tipo medio fijo a 30 años era del 6,09 %. Desde entonces, la Fed ha recortado el tipo oficial en cinco ocasiones, bajándolo en 175 puntos básicos. Sin embargo, el tipo hipotecario a 30 años ha aumentado. Contrariamente a lo que parecen pensar muchos constructores de viviendas y agentes inmobiliarios, la Fed no puede agitar una varita mágica y reducir las tasas hipotecarias. De hecho, si se considera que la Fed está demasiado orientada hacia el dinero fácil, los mercados de bonos podrían rebelarse y, de hecho, hacer subir los rendimientos a largo plazo.

Por lo tanto, si los vendedores abandonan el mercado hoy pensando que más adelante habrá más compradores y precios más altos, es posible que acaben muy decepcionados. Como vimos a principios de esta semana, las tendencias del empleo no apuntan a un fuerte crecimiento de los ingresos, y la venta de viviendas depende en gran medida de unos ingresos sólidos —especialmente cuando no podemos contar con una bajada de las tasas de interés. Con unos fundamentos del empleo tan débiles, la verdadera forma de aumentar la venta de viviendas es reducir aún más los precios. Eso, por supuesto, no es lo que los vendedores quieren oír.