En una rueda de prensa celebrada la semana pasada en el Despacho Oval, Donald Trump declaró que quiere mantener altos los precios de la vivienda. En el pasado, Trump ha declarado que podría declarar el «estado de emergencia» en materia de vivienda debido a los precios históricamente altos de las viviendas. Cuando se le pidió que diera más detalles la semana pasada, Trump afirmó que le interesa que los jóvenes puedan comprar viviendas. Pero también dijo que no quiere «rebajar esas cifras [es decir, los precios]» porque a los actuales propietarios les gusta mantener los precios altos. «Es una parte importante de su patrimonio neto», dijo Trump, refiriéndose a los propietarios de viviendas de más edad, para quienes los inmuebles suelen ser su mayor activo. Trump continuó: «Quiero que sigan teniendo un gran valor por sus casas... Si se crean muchas viviendas de repente, los precios de la vivienda bajan».

Trump admitió que querer mantener los precios altos para los propietarios actuales entra en conflicto con las políticas que hacen que la vivienda sea más asequible para los nuevos propietarios. Sin embargo, Trump no quiso decir cómo piensa llevar a cabo la imposible tarea de mantener altos los precios de la vivienda y, al mismo tiempo, hacer que las viviendas sean más asequibles.

Una cosa sabemos con certeza: sea cual sea la «solución» que Trump persiga al respecto, implicará más subvenciones gubernamentales y más intervención federal en los mercados inmobiliarios. Sabemos con certeza que la línea de actuación elegida no será el laissez-faire ni siquiera un giro parcial hacia el libre mercado. Al fin y al cabo, introducir la libertad de mercado real en la ecuación provocaría una caída en picado de los precios de la vivienda.

Por supuesto, la caída de los precios sería algo positivo para millones de americanos, especialmente para los compradores de primera vivienda y las familias jóvenes que necesitan desesperadamente más opciones de vivienda. Sin embargo, la experiencia demuestra que bajar los precios de la vivienda para ayudar a los nuevos propietarios potenciales no es políticamente aceptable para quienes ya poseen activos inmobiliarios o se benefician de los altos precios de la vivienda.

Después de todo, Trump lo ha dicho claramente. Millones de votantes consideran ahora que las viviendas caras son «una parte importante de su patrimonio neto» y cabe esperar una gran oposición política a cualquier medida que provoque una caída de los precios.

Además, Trump está diciendo en voz alta lo que otros callan. Históricamente, en Washington se ha considerado de muy mal gusto admitir explícitamente que mantener altos los precios de la vivienda es una política deliberada. Pero no nos equivoquemos. Es deliberado, y no se trata simplemente de una «consecuencia no deseada» de buenas intenciones.

La maquinaria gubernamental de los altos precios de la vivienda

Durante décadas, la política federal ha consistido en aumentar la demanda de viviendas a través de diversos mecanismos. Por ejemplo, el gobierno federal creó las corporaciones gubernamentales de facto Fannie Mae y Freddie Mac para comprar hipotecas en el mercado secundario con el fin de fomentar la actividad de los préstamos hipotecarios. Además, se pusieron en marcha préstamos hipotecarios asegurados por el gobierno federal a través de la FHA, la VA y programas similares para aumentar la demanda de viviendas.

Naturalmente, al subvencionar la demanda, este tipo de intervención federal aumenta los precios.

Los burócratas federales afirman que esto permite que más personas accedan a la propiedad de la vivienda, pero independientemente de los efectos positivos que estas políticas puedan haber tenido en las tasas de propiedad de la vivienda hace muchas décadas, lo cierto es que los niveles de propiedad de la vivienda actuales se encuentran al mismo nivel que hace 45 años. Las tasas de propiedad de la vivienda no han aumentado, pero los precios de la vivienda han subido repetida y sustancialmente. Y la asequibilidad de la vivienda se encuentra ahora en mínimos históricos.

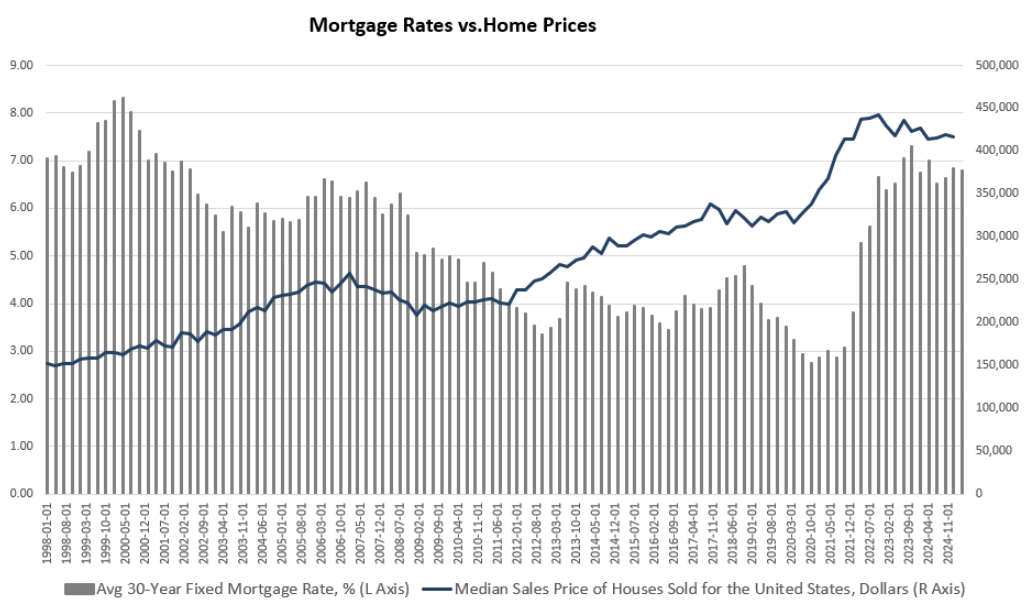

Quizás la forma más insidiosa en que los burócratas federales subvencionan los precios de la vivienda es a través de la política monetaria. Durante décadas, la caída de las tasas de interés —un fenómeno alimentado por la inflación monetaria y la manipulación del mercado por parte del banco central— ha impulsado al alza los precios de la vivienda sin contribuir en nada a aumentar la propiedad de la misma.

Después de todo, la mayoría de las decisiones de compra de viviendas en las últimas décadas se han basado en cálculos de pagos mensuales. En un mercado que funciona con normalidad, los precios bajarán para satisfacer la demanda y la capacidad de los posibles compradores. En un mercado real, los precios bajarán hasta el nivel en el que los pagos mensuales sean asequibles, incluso si las tasas de interés son «altas». Pero, si el banco central interviene repetidamente para forzar la bajada de las tasas de interés, las tasas más bajas permitirán a los compradores pagar cuotas mensuales más bajas, incluso aunque los precios de la vivienda sigan subiendo. En otras palabras, las tasas de interés bajos pueden funcionar como una subvención de los precios. (Aunque el banco central ciertamente no «fija» las tasas de interés a largo plazo, las políticas monetarias laxas en general tienden a empujar a la baja el tipo hipotecario medio de diversas maneras).

Fuente: Oficina del Censo de EEUU y Freddie Mac.

El banco central también contribuye a la subida de los precios de la vivienda mediante la devaluación de la moneda. En una economía con una moneda estable y no fiat, el dinero es una reserva de valor fiable a lo largo del tiempo. Sin embargo, cuando un banco central infla continuamente el valor de la moneda, los inversores huyen hacia activos «duros» no monetarios, entre los que se incluyen los bienes inmuebles. En otras palabras, los inversores que habrían estado encantados de mantener su patrimonio en moneda (o sustitutos del dinero, como los fondos del mercado monetario) huyen hacia el sector inmobiliario en un intento de preservar parte del valor de sus ahorros. Esto hace que los precios suban aún más. Además, una moneda inestable combinada con tipos de interés bajos tiende a animar a los propietarios de viviendas a mantener una parte desproporcionada de su riqueza en sus bienes inmuebles. Esto nos ha llevado a la práctica poco saludable de considerar la vivienda como el componente principal del patrimonio neto personal, lo que es fundamental para impulsar el apoyo político a los altos precios de la vivienda.

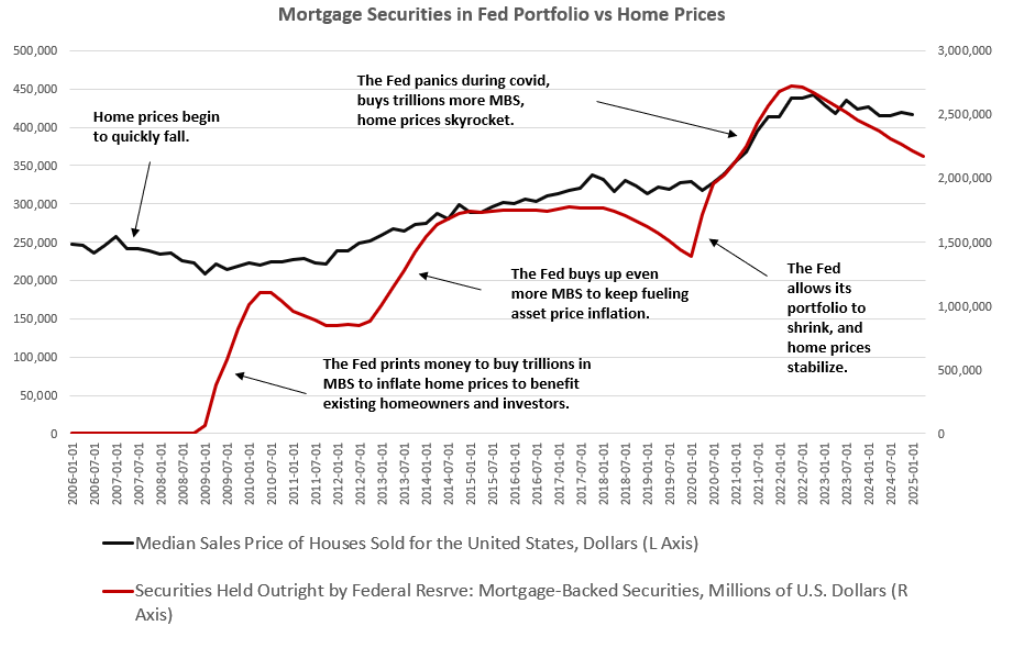

Y, por último, está la táctica más deliberada y atroz de todas: desde 2008, el banco central ha comprado billones de dólares en valores respaldados por hipotecas con el propósito explícito de garantizar que los precios de la vivienda no cayeran sustancialmente. Esta política se ha utilizado repetidamente como una forma de bienestar corporativo para garantizar que los bancos y otras instituciones financieras —que pueden tener enormes cantidades de valores respaldados por hipotecas— no tengan que soportar la presión financiera debida a la caída de los precios de la vivienda.

De hecho, si observamos el calendario de compras de estos valores respaldados por hipotecas por parte del banco central, podemos hacernos una idea de cómo ha afectado esto a los precios de la vivienda:

Fuente: Oficina del Censo de EEUU y Junta de Gobernadores de la Reserva Federal.

Los grupos de presión que quieren precios altos de la vivienda

La bajada de las tasas de interés y la compra de activos hipotecarios por parte del banco central han sido especialmente importantes en los últimos años para impulsar los precios de la vivienda. Nos hacemos una idea de lo importante que ha sido cuando consideramos cómo los grupos de presión del sector inmobiliario han presionado para que se mantengan estas políticas. En una carta del 9 de octubre de 2023, la Asociación Nacional de Agentes Inmobiliarios, la Asociación de Banqueros Hipotecarios y la Asociación Nacional de Constructores de Viviendas presionaron a la Junta de Gobernadores de la Reserva Federal para que bajara las tasas de interés y dejara de vender valores respaldados por hipotecas. La carta dice lo siguiente:

Instamos encarecidamente a la Fed a que haga dos declaraciones claras al mercado:

- La Fed no contempla nuevas subidas de tasas;

- La Fed no venderá ninguno de sus títulos hipotecarios hasta que el mercado hipotecario se haya estabilizado y los diferenciales entre las hipotecas y los bonos del Tesoro se hayan normalizado.

En ese momento, la Fed había permitido que las tasas de interés a corto plazo subieran, lo que frenó la inflación monetaria. Además, la Fed había permitido que miles de millones de dólares en valores respaldados por hipotecas salieran de su balance. Esto también tuvo un efecto deflacionario y redujo específicamente la demanda de activos inmobiliarios.

Es evidente que los grupos de interés especial del sector inmobiliario, que habían estado disfrutando de cuantiosos beneficios y comisiones gracias al aumento de los precios, no querían que el banco central hiciera nada que pudiera poner en peligro la forma en que la política federal subvencionaba el crecimiento del precio de la vivienda. Estos grupos de presión siempre estarán disponibles para recordar al presidente las «desventajas» de bajar los precios de la vivienda. En otras palabras, el sector no quiere que desaparezcan las ayudas a las empresas.

A esto se suman los millones de votantes mayores de 55 años —un grupo demográfico que vota mucho más que los votantes más jóvenes— que representan más del 55 % de todos los compradores de viviendas. No es difícil entender por qué los políticos no están precisamente entusiasmados con la idea de bajar los precios de la vivienda.

(Una «ventaja» añadida, por supuesto, es el hecho de que el aumento de los precios de la vivienda también conduce a niveles cada vez más altos de impuestos sobre la propiedad para los gobiernos estatales y locales. Por lo tanto, los gobiernos están más que dispuestos a ayudar a los grupos de presión de la industria y a los propietarios de viviendas a impulsar precios cada vez más altos).

Ahora bien, si los responsables políticos federales quisieran realmente hacer que la vivienda fuera más asequible, podrían hacerlo —poniendo fin a los programas federales que hacen subir los precios de la vivienda. El Congreso podría poner fin a la capacidad del banco central para comprar títulos hipotecarios —o incluso obligar a la Fed a venderlos. Esto provocaría una caída inmediata de los precios de la vivienda, posiblemente hasta mínimos históricos. Por supuesto, el Congreso podría poner fin a todos los poderes inflacionistas de la Fed, como los que se utilizan para manipular las tasas de interés. Las tasas de interés subirían entonces a los niveles del mercado. Y, por supuesto, el Congreso también podría abolir muchos de los programas de vivienda de bienestar corporativo, como Fannie y Freddie.

Sin duda, los grupos de presión del sector inmobiliario afirmarían entonces que las ventas de viviendas se desplomarían y que «nadie» compraría. Esto no es cierto. Habrá muchos compradores tan pronto como los vendedores de viviendas acepten la realidad y empiecen a rebajar los precios.

De hecho, un «gran reajuste» de los precios de la vivienda sería maravilloso para los posibles compradores jóvenes, para el costo de la vida y, probablemente, también para la tasa de natalidad y la tasa de matrimonios. Devolvería a los mercados inmobiliarios a un modelo de precios más realista, no basado en la manipulación y las subvenciones federales sin fin. Naturalmente, muchos de los que se benefician del sistema actual quieren asegurarse de que las cosas nunca cambien.