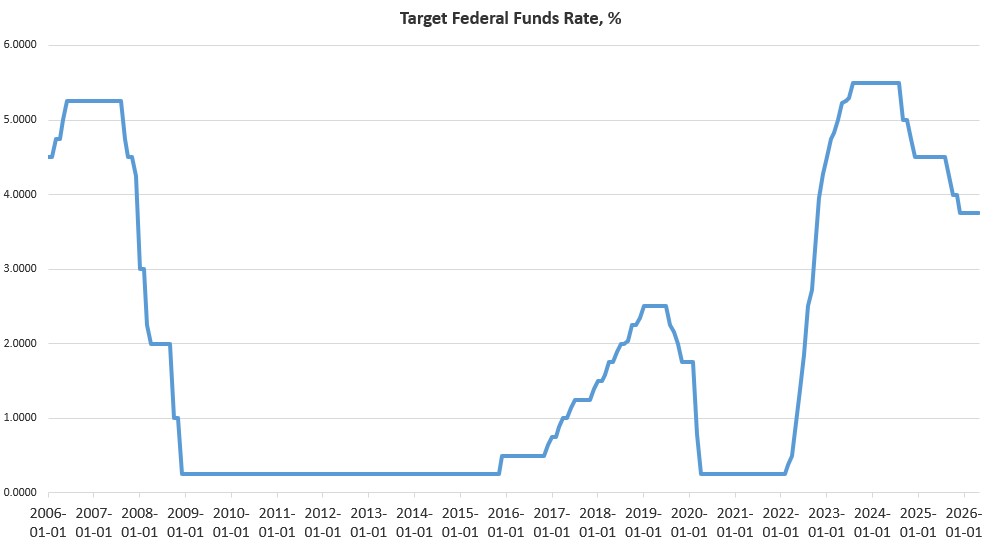

El Comité Federal de Mercado Abierto de la Reserva Federal ha anunciado hoy que mantendrá su tasa de interés de referencia en el 3,75 %. El FOMC lleva ya siete meses manteniendo este objetivo, pero ha reducido el tipo de referencia en 175 puntos básicos desde agosto de 2024. La declaración del comité, publicada esta tarde, es considerablemente más breve que las publicadas por el expresidente Jerome Powell, ya que solo cuenta con 125 palabras. La declaración dice lo siguiente:

El Comité Federal de Mercado Abierto aprobó por 12 votos a favor y ninguno en contra la publicación del siguiente comunicado:

El Comité decidió mantener el rango objetivo para la tasa de interés de los fondos federales entre el 3,5 % y el 3,75 %, en apoyo del doble mandato de la Reserva Federal. El Comité reafirmó su política de mantener unas reservas abundantes en el sistema bancario.

La actividad económica se está expandiendo a un ritmo sólido a pesar de la elevada incertidumbre, debida, en parte, al conflicto en Oriente Medio. El crecimiento de la productividad y la inversión de capital son sólidos. El aumento del empleo ha seguido el ritmo de la población activa, y la tasa de desempleo apenas ha variado.

La inflación sigue siendo elevada en comparación con el objetivo del 2 % fijado por el Comité, lo que refleja, en parte, las perturbaciones de la oferta que han provocado subidas de precios en determinados sectores, entre ellos el energético. El Comité garantizará la estabilidad de los precios.

Los comunicados de prensa del FOMC no son declaraciones objetivas y neutrales, sino comunicaciones políticas, diseñadas para transmitir un mensaje político. Sospecho que la parte más importante de este comunicado en concreto es la primera frase, en la que se indica que la política se decidió por unanimidad. Probablemente era muy importante, tanto para Warsh como para la Fed, que esta última fuera vista como una institución «sereno» con pocos conflictos internos. El anuncio de la unanimidad fue clave para ello. El hecho de que el expresidente Jerome Powell siga formando parte del FOMC como miembro de la Junta de Gobernadores de la Fed planteaba cierto riesgo de conflicto, aunque pocos preveían que Powell fuera a hacer realmente algo para intentar cuestionar las políticas de Warsh en este momento.

Como era de esperar, el FOMC incluye un texto en el que se afirma que la situación económica es buena; en este caso, se reitera —al igual que en otras declaraciones recientes del comité— que el crecimiento económico es «sólido».

Por otro lado, el nuevo comunicado de prensa no incluye el texto de la declaración de abril en el que se afirmaba que el FOMC «está firmemente comprometido con el apoyo al máximo empleo». Algunos observadores han sugerido que esto apunta hacia una Fed más agresiva. Esta idea se ve respaldada por el hecho de que el comunicado del FOMC concluye con la afirmación: «El Comité garantizará la estabilidad de los precios». De hecho, durante la rueda de prensa posterior a la reunión del FOMC, el nuevo presidente, Warsh, hizo hincapié al menos en dos ocasiones en que «el Comité garantizará la estabilidad de los precios», al tiempo que señaló que la Fed, bajo el mandato de Powell, nunca ha logrado en los últimos cinco años reducir el indicador oficial de inflación hasta el objetivo del 2 % fijado por la propia Fed.

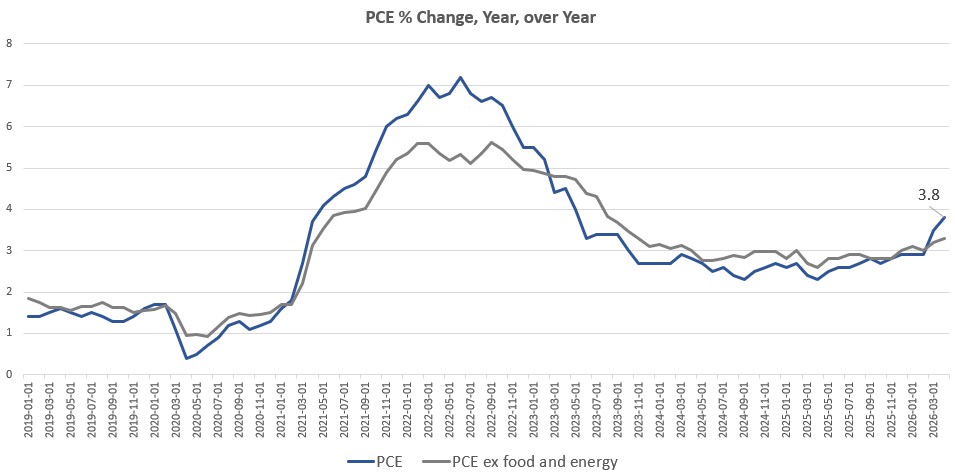

No está claro si este giro (muy leve) hacia una retórica ligeramente más «halcón» se debe a una diferencia de política entre Warsh y Powell. Podría ser que este énfasis en la «estabilidad de precios» se haya impuesto a Warsh y al comité debido a la aceleración del crecimiento de la inflación, que resulta cada vez más evidente en los últimos informes sobre la inflación de precios de la Oficina de Estadísticas Laborales (BLS). En mayo, por ejemplo, el crecimiento interanual del IPC alcanzó su máximo en 38 meses, mientras que el índice de precios al productor alcanzó su máximo en 42 meses. El dato más reciente del PCE (de abril) muestra que este se mantiene muy por encima del objetivo del 2 % fijado por la Fed. De hecho, el PCE ha ido subiendo y en abril alcanzó el 3,8 %, su máximo en 30 meses.

Esta tendencia continuada de la inflación de precios alejándose del objetivo de la Fed ha llevado a los mercados a suponer que la Fed podría, de hecho, optar por una subida del tipo de interés de referencia antes de que termine el año. Esta idea se ha visto reforzada por la última Declaración de Proyecciones Económicas —publicada hoy por el FOMC—, que sugiere que los miembros del FOMC prevén una subida del tipo de referencia. La CNBC lo expresó de esta manera:

Teniendo en cuenta 18 de las 19 respuestas posibles, la estimación mediana para el tipo de interés de los fondos federales a finales de 2026 se sitúa ahora en el 3,8 %, frente al 3,4 % de las proyecciones anteriores de marzo, lo que indica que el comité considera necesaria al menos una subida de tipos este año.

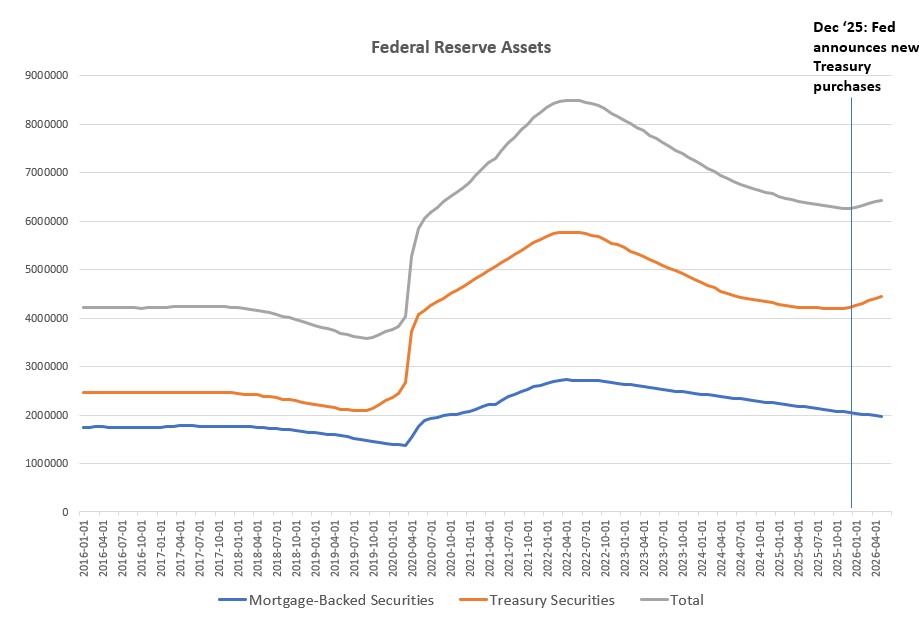

El grado de «dureza» que el comité tenga previsto adoptar dependerá en gran medida de la política del FOMC respecto al enorme balance de la Fed, que asciende a 6,7 billones de dólares. Desde diciembre, la Fed ha venido aplicando una política monetaria expansiva mediante nuevas incorporaciones a su balance. Estas compras se llevan a cabo con dinero de nueva creación y tienen el efecto de inyectar dinero fresco en la economía, por lo que constituyen un tipo de política monetaria acomodaticia. El balance de la Fed es ahora mayor que hace un año, a pesar de las repetidas afirmaciones de la Fed de Powell de que la política monetaria era restrictiva.

De hecho, en los últimos seis meses, las compras de la Fed han contribuido, en parte, a que las tasas de crecimiento de la oferta monetaria alcanzaran, en abril, su nivel más alto en 48 meses. La Fed ha aumentado sus activos en más de 160 000 millones de dólares en 2026. Sin embargo, durante la rueda de prensa del FOMC apenas se hizo referencia al balance, salvo por una declaración de Warsh en la que afirmó que tiene previsto crear un grupo de trabajo que revisará la política de la Fed en materia de balance.

Independientemente de lo que decida este «grupo de trabajo», la Fed se verá muy limitada por las realidades económicas. Por mucho que la Fed afirme que la economía es «sólida», la realidad sobre el terreno para muchos americanos es la de un crecimiento del empleo estancado y unos salarios reales en descenso. Dado que la Fed tiende a considerar siempre la expansión monetaria como la solución al crecimiento económico anémico, sería sorprendente que llevara a cabo reducciones serias o rápidas de su balance. Si la Fed retirara dinero de la economía mediante la venta de activos, esto podría trastocar sus esfuerzos por mantener la actual política de inyección de estímulos económicos ante lo que ella misma sabe que es una economía frágil, que depende en gran medida del mantenimiento de burbujas alimentadas por una política monetaria expansiva.

No obstante, Warsh ha conseguido ganar algo de tiempo con la creación de su nuevo plan de «grupo de trabajo», que, según él, dará lugar a informes de «expertos» hacia finales de año. Esto permitirá a Warsh señalar, básicamente, noviembre o diciembre como el momento previsto para cualquier cambio real en la política monetaria. Hasta entonces, la realidad del FOMC y de la Fed en general parece ser la misma que nos ha mostrado Powell durante su mandato: con cada nuevo mes, limitarse a afirmar que la Fed está «preocupada» por la inflación y que se «guía por los datos», y decidir la política monetaria según lo exijan las nuevas circunstancias.

En otras palabras, si dejamos de lado un pequeño cambio en la retórica y el énfasis, no hay, por el momento, motivos para creer que la Fed se encamine hacia otra cosa que no sea la continuidad de la política habitual.

Crédito de la imagen: Reserva Federal