Los políticos de ambos partidos constantemente dicen y hacen cosas que no tienen sentido en relación con los objetivos que públicamente afirman perseguir. Esta dimensión ilógica de la retórica política respalda la afirmación de Ludwig von Mises de que, incluso dejando de lado los argumentos éticos sobre los objetivos últimos, una comprensión objetiva de la lógica de la acción humana con propósito —la economía— suele ser suficiente para refutar cualquier justificación pública que los políticos ofrezcan para sus políticas, ya que estas simplemente no conducen a los resultados que dicen desear.

Por supuesto, los objetivos reales que los políticos y sus patrocinadores tienen realmente en mente suelen diferir radicalmente de lo que dicen al público. Siempre hay que tener muy en cuenta que la democracia fomenta la hipocresía de los políticos más astutos, a pesar de que a menudo saben perfectamente lo que sus políticas implican en realidad.

Sin embargo, algunos políticos carecen tanto de sentido común que uno se ve obligado a concluir que no solo son embusteros, sino también grotescamente ignorantes. Aun a riesgo de contraer un «síndrome de delirio», no puedo evitar indignarme profundamente ante algunas de las tonterías que el presidente Donald J. Trump ha estado diciendo sobre la economía. Los ejemplos más recientes incluyen el vertiginoso aumento del costo de vida (que ni siquiera el Índice de Precios al Consumidor oficial puede ocultar ahora, a pesar de sus sesgos ) y la política de tasas de interés de la Reserva Federal.

Cuando se le preguntó en una conferencia de prensa el 10 de junio sobre la tasa de aumento anual del IPC, que alcanzó el 4,2 por ciento, Trump declaró: «Me encanta la inflación». Trump intentó justificar este gusto alardeando de que la Armada de los EEUU había estado introduciendo buques cisterna clandestinamente a través del bloqueo iraní de Ormuz y presumiendo de que los mercados bursátiles alcanzaron máximos históricos a principios de febrero.

No se trata de una cita errónea; Trump dijo realmente «Me encanta la inflación»; tómate un momento para asimilarlo.

Trump también se pronunció sobre la política de la Reserva Federal en una polémica entrevista con Kristen Welker para el programa Meet the Press de NBC el 7 de junio. Welker señaló que, dados los últimos informes de empleo, los economistas decían que la Fed podría tener que subir las tasas de interés. Trump respondió:

Nos va muy bien, y es injusto que, cada vez que las cosas van bien, quieran subir las tasas de interés. Debería ser al revés. Ya sabes, si echamos la vista atrás 15 o 20 años, cuando se publicaban buenos informes, el mercado subía. Hoy en día, cuando se publican buenos informes, el mercado baja porque piensan que van a subir las tasas de interés. No hay motivo para subir las tasas de interés. El país va de maravilla. Construimos el país haciéndolo muy bien y manteniendo los tipos bajos. Lo que hacen es que, cuando suben los tipos de interés, intentan acabar con el éxito. Yo no quiero acabar con el éxito. De hecho, deberíamos bajar las tasas de interés. Ahora bien, si llega la inflación, y, ya sabes, la gente vive con la inflación, pero si llega la inflación lo que pasa es que hay que erradicarla. Pero el éxito puede acabar con la inflación igual que las tasas de interés más altas. Lo que hacen ahora es, por ejemplo, que teníamos unas cifras de empleo estupendas. Estás de acuerdo, ¿verdad?

Una pregunta de seguimiento avivó aún más los llamamientos a una mayor aceleración de la creación monetaria por parte de la Reserva Federal:

Me gustaría que bajasen los tipos de interés porque podríamos convertir esto en la mejor máquina que el mundo haya visto jamás, pero eso no se puede hacer cuando todo el mundo sube inmediatamente los tipos de interés. Así que hemos tenido unas cifras de empleo estupendas. Nos va de maravilla. Ya sabes, estamos construyendo más fábricas. Ahora mismo está entrando en nuestro país más dinero que nunca procedente de otros países y de la gente. Un momento. ¿Qué pasa? No quiero echarlo todo por la borda con tipos de interés altos. El crecimiento es lo mejor que se puede tener, y el crecimiento no provoca inflación.

¿El empleo va de maravilla? ¿En serio? La mayoría de los americanos —incluso aquellos que desconocen por completo la economía— saben muy bien por experiencia propia que no hay nada bueno en el aumento de los precios al consumidor, especialmente cuando suben más rápido que los salarios. Los informes oficiales (sobre todo si se corrigen los sesgos del IPC) confirman que vivir es cada vez más difícil para muchos trabajadores, y sus esperanzas de desarrollar una carrera profesional, comprar una casa y formar una familia se ven frustradas. El repentino entusiasmo de Trump contradice todo sentido común.

Comprender un poco de teoría económica pone aún más de manifiesto la incoherencia económica de Trump, que amenaza incluso a aquellos cuyas carteras de acciones están prosperando actualmente.

En primer lugar, consideremos la agresión inconstitucional de Trump contra Irán. A pesar de los supuestos éxitos en el contrabando de petróleo, el suministro mundial de petróleo y otros insumos vitales se ha reducido drásticamente y los precios han aumentado significativamente por encima de los niveles previos a la guerra. La guerra también obliga al Pentágono a consumir más bienes a expensas de los bienes civiles. Además, perjudica a las industrias que tienen la mala suerte de estar ubicadas en la zona de conflicto, lo que reduce aún más la producción mundial futura. El Índice de Precios al Productor (IPP) está aumentando incluso más rápido que el IPC, lo cual es una muy mala noticia para las tendencias de precios futuras. Una mayor escasez de insumos se traduce en menores ingresos y un menor nivel de vida para todos.

Habrá una enorme presión sobre los políticos para que proporcionen rescates y ayudas adicionales para mitigar este sufrimiento, lo que, a su vez, solo perjudicará aún más la producción y prolongará el tiempo necesario para la recuperación, incluso si Ormuz reabriera por completo mañana. Así como aún no nos hemos recuperado del todo de los impactos negativos de los confinamientos por COVID-19 de Trump/Biden ni de los aranceles de Trump , tampoco nos recuperaremos pronto de la guerra entre Trump y Netanyahu.

En segundo lugar, consideremos el reciente repunte del mercado bursátil. Los accionistas orientados al crecimiento (y otros que cuentan con ganancias de capital, como los especuladores inmobiliarios) deben estar atentos a una inminente recesión económica a medida que el actual auge impulsado por el crédito bancario llega a su fin. El sesgo permanentemente optimista de los medios financieros los hace reacios a advertir a los inversores sobre los riesgos de una fuerte caída de las acciones de IA o de que Wall Street necesite otro rescate gigantesco a medida que el resto de la economía se sumerja en otra depresión que dure años, pero eso es precisamente lo que debería preocupar a los inversores ahora mismo. Las cuentas 401(k) repletas de acciones volátiles de sectores en auge pueden caer incluso más rápido de lo que han subido.

En tercer lugar, consideremos la intervención de la Reserva Federal en los tipos de interés. La Reserva Federal, con la ayuda de los bancos comerciales, reduce los tipos de interés por debajo de sus niveles de libre mercado mediante la creación de dinero, generando así auges temporales en sectores de la economía sensibles a los tipos de interés. Estos auges no son sostenibles porque los sectores que no se benefician de ellos se ven privados de insumos, lo que eleva los precios de los insumos en relación con los precios de los productos, y finalmente hace que los sectores en auge dejen de ser rentables. La continua reducción de las tasas de interés, incluso después de que se produzca una recesión, solo prolonga innecesariamente la presión sobre los márgenes operativos y obstaculiza la recuperación, de forma similar a lo que experimentaron los americanos desde la crisis financiera de 2008 hasta 2014, cuando finalmente terminó la flexibilización cuantitativa de laFed.

Lo que Trump no acaba de comprender es que el crecimiento requiere que una mayor oferta de mano de obra y de recursos naturales se desplace hacia las fases iniciales de la producción, más sensibles a los tipos de interés, y no solo que aumente la demanda de dichos insumos en esas fases iniciales mediante financiación crediticia a bajo interés. La moderación voluntaria del consumo actual —es decir, el ahorro— es lo que hace posible el desplazamiento sostenible de los insumos de las fases finales a las iniciales de la producción. El ahorro impulsa la productividad al proporcionar más tiempo para transformar los insumos en productos.

Es un error pensar que la mera financiación sin ahorro —como ocurre con las expansiones del crédito bancario impulsadas por la creación de dinero— aumenta la oferta de bienes de capital. Por el contrario, impulsar la demanda de insumos sin que aumente su oferta en las etapas iniciales solo encarece los bienes de capital en comparación con los bienes de consumo no duraderos. La creación de dinero hace subir los precios, frena el ahorro y fomenta el despilfarro en los sectores en auge, en lugar del crecimiento.

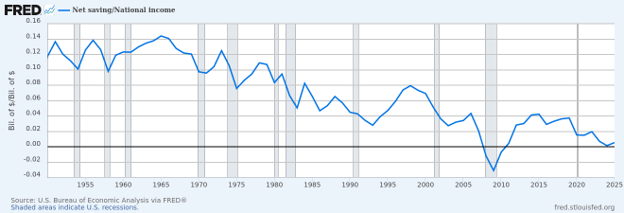

La inversión financiada por el ahorro es precisamente lo que ha ido desapareciendo de la economía americana, lo que explica por qué los intentos republicanos —por lo demás sensatos— de estimular el crecimiento mediante recortes fiscales y la reducción de la regulación fracasan sistemáticamente. Desde mediados de la década de 1960, la proporción de los ingresos dedicada al ahorro neto ha descendido de porcentajes de dos dígitos a casi el 0 % en la actualidad (figura 1), como efecto combinado del aumento vertiginoso de los déficits y de la disuasión del ahorro provocada por las crecientes promesas de futuras prestaciones de la Seguridad Social y Medicare. Llevo advirtiendo sobre esta tendencia desde la década de 1990, una década en la que Trump comenzó a saquear múltiples negocios en quiebra y se divertía con Jeffrey Epstein (un «tipo estupendo» según Trump en aquel entonces) mientras engañaba al público para que creyera que era un brillante hombre de negocios y negociador. Décadas más tarde, nada parece haber cambiado.

Figura 1: Ahorro neto como porcentaje de la renta nacional

Fuente: BEA a través de FRED®

Por lo general, mis bajísimas expectativas respecto a los políticos me impiden hacer hincapié en las deficiencias personales de ninguno de ellos en particular, pero las declaraciones descabelladas de Trump cruzan una línea roja. Claro, Trump dice cosas escandalosas solo para provocar a sus oponentes, pero, por favor, no pasen por alto estos ejemplos evidentes de la malversación intelectual de Trump. Necesitamos urgentemente hacer crecer la economía de América, empezando por enderezar la curva de la figura 1. Cualquiera que siga apoyando a este estafador ignorante y corrupto después de que haya expresado un «amor» tan retorcido y que elude los hechos es parte del problema, no parte de la solución.

Llámame fanfarrón desquiciado si quieres; pero no se puede negar la conocida regla de la política americana que le dio la victoria a Trump en 2024: «es la economía, estúpido».