La semana pasada, el Departamento del Tesoro de los EEUU publicó su informe mensual sobre gastos e ingresos federales. El gasto del gobierno federal de los EEUU en marzo aumentó en más de 20 mil millones de dólares, casi un cuatro por ciento, con respecto a marzo del año pasado. A pesar de las afirmaciones de la administración el año pasado de que Trump implementaría recortes de gastos por valor de cientos de miles de millones, el gobierno federal de los EEUU ahora está gastando a niveles superiores a los registrados desde 2021, cuando el gasto relacionado con el COVID-19 superó todos los niveles históricos anteriores en tiempos de paz.

Mientras tanto, los EEUU va camino de gastar más de un billón de dólares en intereses de la deuda este año, y esta cifra no hará más que aumentar, ya que las tasas de interés de los bonos del Tesoro federal parecen destinadas a subir aún más. Además, las cifras recientes reflejan solo una pequeña parte de los verdaderos costes de la guerra con Irán. El impacto total del gasto descontrolado que resultará de esta guerra aún no se ha sentido. De hecho, se estima que la guerra con Irán, sin un final a la vista, costará más de un billón de dólares adicionales al presupuesto actual del Pentágono de 900.000 millones de dólares, hasta 2027. Si las tendencias actuales continúan, el gasto federal en el año fiscal 2027 hará que el gasto de 2026 parezca insignificante en comparación.

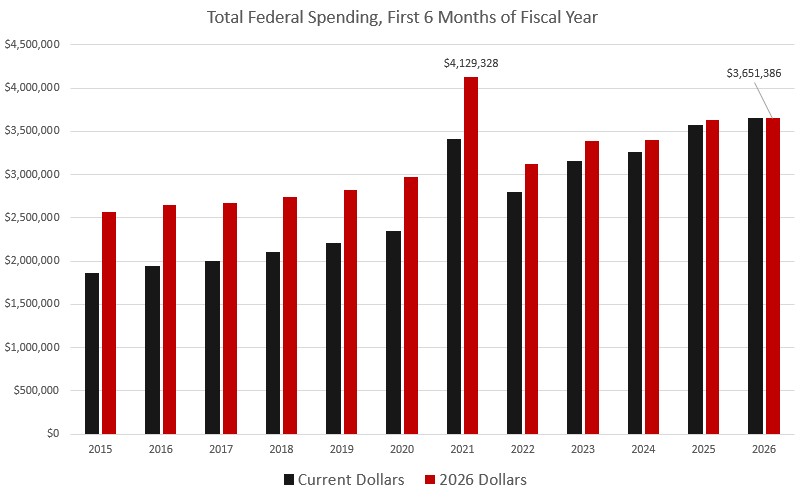

Gasto federal en el año fiscal 2026

Según el informe del Tesoro, el gobierno federal de EEUU gastó 548 000 millones de dólares durante el mes de marzo, lo que supone un aumento de 20 700 millones de dólares, o un 3,9 %, con respecto a marzo de 2025. El déficit federal total de ese mes también aumentó, situándose en 164 100 millones de dólares. Esto supone un incremento con respecto al déficit de marzo de 2025, que fue de 160 500 millones de dólares.

Si se analizan los primeros seis meses del actual ejercicio fiscal en su conjunto —un periodo que comenzó el 1 de octubre de 2025—, el gasto federal aumentó en 83 900 millones de dólares, lo que supone un 2,3 %. Con 3,6 billones de dólares en lo que va de año fiscal, se trata del nivel de gasto más alto de la historia, y ahora es incluso superior al gasto registrado durante los días de los desembolsos disparados por el pánico al COVID. Incluso ajustado a la inflación, el gasto de 2026 durante los primeros seis meses de este año fiscal se sitúa en el nivel más alto de todos los años, excepto 2021. En otras palabras, el único otro año con un gasto mayor fue aquel en el que Trump incrementó el gasto hacia finales del año natural de 2020, que fue un año electoral. Trump siguió impulsando niveles de gasto históricamente altos durante los primeros cuatro meses del año fiscal 2021, hasta que finalmente dejó el cargo a finales de enero de 2021.

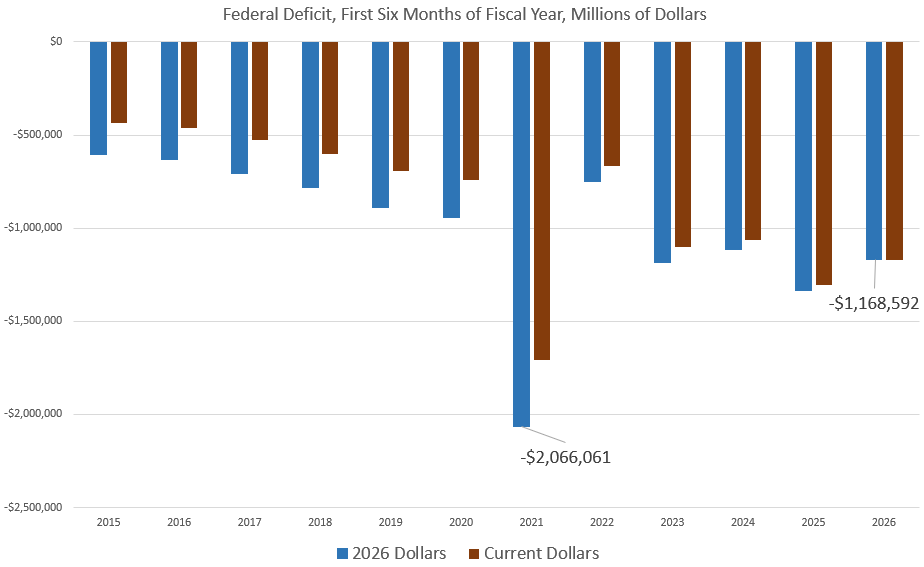

Durante los primeros seis meses de este ejercicio fiscal, el déficit total alcanzó el segundo mayor nivel desde 2021, ascendiendo a 1,17 billones de dólares. El año pasado, el déficit del primer semestre fue de 1,31 billones de dólares. Ajustado a la inflación del IPC, el déficit de los primeros seis meses de este año fiscal quedó por detrás del de 2021, 2023 y 2025. Este año, sin embargo, a medida que aumentan los gastos de guerra y suben los rendimientos de los bonos del Tesoro, el gasto federal de EEUU. va camino de superar los dos billones por primera vez desde 2021.

Aumentan los costes de la guerra

Es probable que los EEUU ya hubiera gastado al menos 16 mil millones de dólares en la guerra contra Irán en tan solo los primeros tres a cinco días. En general, las estimaciones sugieren que la guerra le cuesta al contribuyente de los EEUU aproximadamente 2 mil millones de dólares diarios. La mayoría de las estimaciones oficiales sobre el costo de la guerra subestiman considerablemente el total, ya que suelen basarse en los costos originales de municiones y buques. Es probable que los costos de reemplazo sean mucho mayores que el costo de producción inicial. Además, en las últimas décadas, las estimaciones oficiales han subestimado sistemáticamente el costo total de las guerras.

Por ejemplo, durante la guerra de Irak, cuando el asesor económico de George W. Bush, Larry Lindsey, sugirió que la guerra podría costar hasta 200 mil millones de dólares, fue despedido. El secretario de Defensa, Donald Rumsfeld, afirmó que esa cifra era una tontería. El costo real de la guerra terminó superando los 5 billones de dólares. En otras palabras, las estimaciones del gobierno de EEUU sobre los costos de la guerra no deben tomarse en serio.

En cualquier caso, con los niveles de gasto actuales, la guerra contra Irán probablemente costará a los contribuyentes de EEUU al menos 100 mil millones de dólares a principios de mayo. La guerra aumentará considerablemente el déficit total para finales del presente año fiscal, lo que a su vez incrementará la deuda federal, que a finales de marzo ascendía a 39,1 billones de dólares. Desde que Trump juró su cargo para su segundo mandato hace 14 meses, la deuda federal total ha aumentado en 2,9 billones de dólares. De hecho, si combinamos la deuda total acumulada durante el primer y el segundo mandato de Trump, hasta la fecha, los EEUU ha sumado más de 10,4 billones de dólares, o más del 26 por ciento de la deuda nacional total.

Pagos de intereses sobre la deuda federal

Con el rápido aumento de los niveles de deuda y dado que los rendimientos de los bonos del Tesoro ya no bajan, los pagos de intereses de la deuda nacional se han convertido en una parte sustancial del gasto federal. En marzo, por ejemplo, los EEUU pagó más de 102 000 millones de dólares solo en concepto de intereses de la deuda. En los primeros seis meses de este año fiscal, el total ha superado los 622 500 millones de dólares. Casi un dólar de cada dólar gastado se destina ahora al pago de intereses de la deuda. El Departamento del Tesoro estima que el total pagado en concepto de intereses a finales de este año será de 1,3 billones de dólares.

Es probable que esa cifra aumente en el futuro, ya que hay buenas razones para creer que los rendimientos de los bonos del Tesoro subirán, lo que incrementará los costos generales del servicio de la deuda, dado que los EEUU deberá refinanciar billones de dólares de su deuda a tasas de interés más altas. Durante 2026, vencerán más de 10 billones de dólares de deuda de EEUU. Naturalmente, los EEUU no tiene el dinero para pagar estos bonos, por lo que tendrá que refinanciar estos costos mediante la emisión de nuevos bonos. Sin embargo, los rendimientos de los bonos del Tesoro son ahora más altos que cuando se emitieron inicialmente la mayoría de ellos, lo que aumentará aún más el costo de la deuda. El rendimiento a diez años, por ejemplo, ha estado cerca de su máximo de diecinueve años durante los últimos seis meses.

El aumento de los rendimientos se debe en parte a que el creciente déficit obliga al Tesoro de EEUU a seguir emitiendo cientos de miles de millones en nuevos bonos cada pocos meses. A medida que el mercado se inunda de estos bonos, los precios bajan, lo que provoca un aumento de los rendimientos. De hecho, las recientes subastas de bonos del Tesoro han dado indicios de que la demanda es débil. El 28 de marzo, Fortune informó:

La guerra del presidente Donald Trump contra Irán está entrando en conflicto con los inversores en deuda de EEUU, que han mostrado menos interés por los títulos del Tesoro a medida que se desvanecen las esperanzas de un rápido fin del conflicto... El extremo corto de la curva de rendimiento se encuentra bajo una presión adicional, ya que el alza de los precios del petróleo agrava las perspectivas de inflación y frena los posibles recortes de tipos por parte de la Reserva Federal, al tiempo que aumentan las probabilidades de una subida de tipos.

(Las probabilidades de una subida de tipos están aumentando porque la inflación de precios se mantiene obstinadamente cerca del tres por ciento, muy por encima del objetivo del dos por ciento de la Fed. Todo ello a pesar de las repetidas garantías de la Fed en los últimos años de que la inflación de precios se encaminaba rápidamente hacia el nivel objetivo.)

El aumento de los costes de la guerra, junto con el creciente nivel de deuda, fomentará aún más la volatilidad:

El mercado de bonos del Tesoro de los EEUU ha entrado en un periodo de intensa volatilidad este mes de abril, marcado por un drástico aumento de la pendiente de la curva de tipos que ha pillado desprevenidos a muchos inversores institucionales. Por primera vez en más de dos años, el tipo de interés de referencia de los bonos del Tesoro a 10 años ha superado el umbral del 4,30 %, llegando a alcanzar el 4,39 % a mediados de abril de 2026. Este cambio señala una «revalorización» fundamental del riesgo a largo plazo, mientras el mercado se enfrenta a un resurgimiento de la narrativa inflacionista y a una crisis energética geopolítica que ha desmantelado las esperanzas de un «aterrizaje suave» en la segunda mitad del año.

Debido al aumento de la deuda, el déficit y los rendimientos, cabe esperar que el banco central intervenga para monetizar la deuda y reducir los rendimientos. De hecho, la Fed lleva interviniendo con este objetivo desde diciembre, cuando anunció que comenzaría a comprar 40 000 millones de dólares en bonos del Tesoro al mes. Desde diciembre, la Fed ha añadido 163 000 millones de dólares a su cartera, lo que significa que, en esencia, ha creado 163 000 millones de dólares nuevos en un intento por reducir los rendimientos de los bonos del Tesoro. Esto alimentará una mayor inflación de precios —ya sea en activos o en bienes de consumo. Todo ello a pesar de los años de promesas de la Fed de eliminar su reserva de bonos del Tesoro, que alcanzó un máximo de 5,7 billones de dólares en 2022. La persistencia de esta compra de bonos del Tesoro financiada con dinero fácil ha sido un factor clave en los máximos de 40 años de inflación de precios alcanzados en 2022, y ha reducido el poder adquisitivo de los americanos en casi un 25 % desde 2020.

Hemos avanzado mucho desde principios de 2025, cuando la administración Trump afirmaba que recortaría el gasto federal mediante recortes a través del llamado «Departamento de Eficiencia Gubernamental» (DOGE). Aquello fue un rotundo fracaso, con tan solo 33.000 millones de dólares en recortes confirmados al gasto federal. Esta cantidad es muy inferior al pago mensual de la deuda federal y al coste mensual de la guerra contra Irán.

Al mismo tiempo que fingía recortar el gasto federal, la Administración Trump afirmaba que reduciría el gasto hasta tal punto que podría eliminar el impuesto federal sobre la renta y recurrir, en su lugar, a los aranceles sobre las importaciones. Cualquiera que supiera algo de política fiscal de EEUU sabía que eso era absurdo, por supuesto. Los impuestos sobre las importaciones, incluso con el reciente aumento de los ingresos, representan un pequeño porcentaje del inmenso total de ingresos del gobierno federal. Pero muchos seguidores de Trump se creyeron la idea. En el mundo real, sin embargo, no habrá recortes de gasto y el impuesto sobre la renta ciertamente no corre peligro. En lugar de eso, la administración Trump ha sometido a los contribuyentes americanos a un gasto federal aún mayor y a tasas de interés más altos, alimentados por una deuda más elevada.