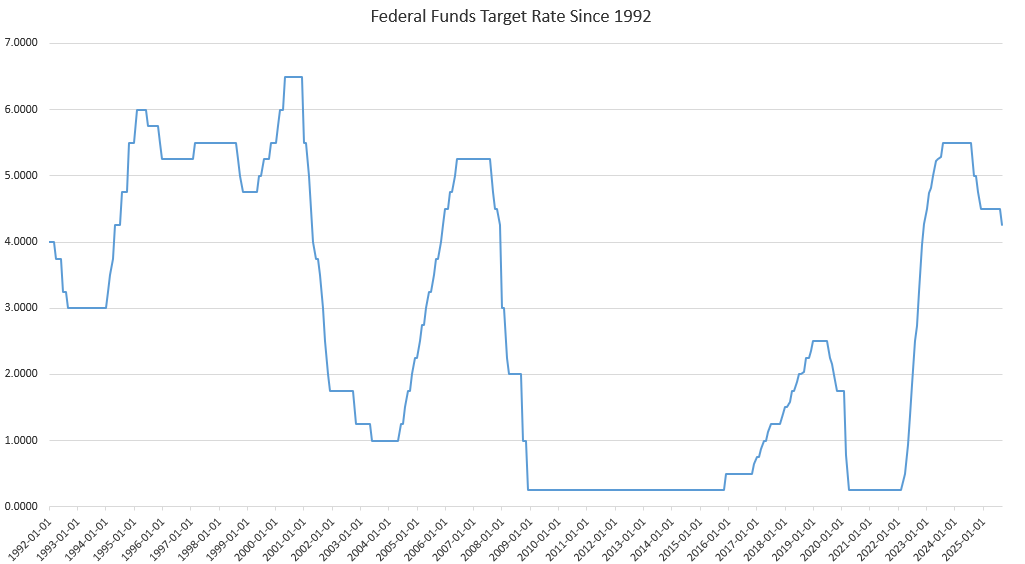

El miércoles, el Comité Federal de Mercado Abierto de la Reserva Federal recortó la tasa de interés oficial en un 0,25 %, situándolo en el 4,25 %. Este recorte es el primero desde que la Fed implementó un ciclo de recortes el año pasado que redujo la tasa objetiva del 5,5 % al 4,5 %. Esa serie de recortes comenzó con un recorte de 50 puntos básicos en septiembre del año pasado y terminó con un recorte de 25 puntos básicos en diciembre.

La reunión de este mes es una de las más seguidas de los últimos años, ya que se espera que el FOMC «haga algo» en respuesta a la clara desaceleración del crecimiento del empleo que reflejan los últimos datos. Desde enero, la Fed se ha enfrentado a una enorme presión pública por parte de la Casa Blanca, Wall Street y muchos expertos del sector financiero, que exigen que la Fed recorte la tasa de interés objetivo y adopte una postura aún más moderada. Una crítica frecuente a la Fed durante este periodo, —formulada por quienes creen que una mayor inflación monetaria puede fortalecer de alguna manera la economía—, es que la Fed está «demasiado tarde» en aplicar recortes adicionales de las tasas de interés para estimular la economía.

La presión para recortar los tasas cobró aún más fuerza tras la publicación de los nuevos informes sobre el empleo a principios de este mes, que mostraban que el crecimiento del empleo se había debilitado considerablemente durante los meses de junio, julio y agosto de este año. Además, la publicación de los datos revisados de referencia sobre el empleo para gran parte de 2024 y principios de 2025 reveló que el crecimiento del empleo no había sido tan fuerte como se había informado anteriormente.

Quienes presionaban para que se flexibilizara la política monetaria aprovecharon estos datos sobre el empleo para exigir más recortes de tipos a la Fed. Por lo tanto, no es de extrañar que el presidente de la Fed, Jerome Powell, y el FOMC votaran esta semana a favor de bajar la tasa de interés objetivo, y que la Fed acelere sus operaciones de mercado abierto, utilizando dinero de nueva creación, para intervenir en el mercado con el fin de reducir aún más las tasas de interés a corto plazo.

En esto también vemos lo que realmente preocupa a la Fed. La preocupación de la Fed no es reducir los precios y mejorar el coste de la vida de la gente corriente. Lo que realmente le preocupa es garantizar el aumento de los precios de los activos en Wall Street, al tiempo que impulsa el crédito barato para financiar los déficits federales.

¿Le preocupa a la Fed la inflación de los precios?

En general, la narrativa dominante en torno a la política de la Fed funciona así: cuando la inflación es «demasiado alta», —según la definición de la propia Fed—, esta permite que suban las tasas de interés. Esto ralentiza la inflación monetaria y los precios se estabilizan. Por otro lado, cuando el empleo no es lo suficientemente sólido —de nuevo, según la definición de la propia Fed—, la Fed bajará la tasa de interés objetivo. Esto provocará una mayor inflación monetaria que «estimulará» el crecimiento del empleo. Sin embargo, esta narrativa se basa en la idea de que, cuando el crecimiento del empleo es débil, la inflación de los precios también lo es, y viceversa.

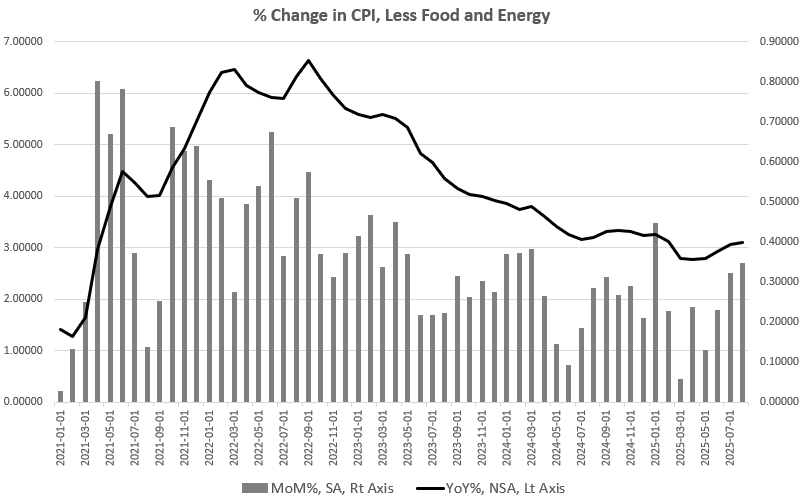

Si el debilitamiento del mercado laboral fuera lo único que estuviera ocurriendo en este momento, sería muy fácil para la Fed afirmar ahora mismo —utilizando el discurso popularmente aceptado—, que es necesario que la Fed recorte la tasa objetivo para estimular el empleo. Sin embargo, la Reserva Federal se enfrenta en este momento a un factor que complica la situación, ya que la inflación de los precios ha aumentado en los últimos meses y no muestra signos de volver al objetivo arbitrario de inflación del 2 % de la Fed.

Concretamente, el IPC subyacente subió un 3,1 % en agosto, muy por encima del objetivo del 2 %. Además, la medida de inflación preferida por la Fed, el gasto en consumo personal, subió un 2,9 % en julio. Powell declaró recientemente que su estimación para el crecimiento del GCP en agosto también es del 2,9 %. En otras palabras, la inflación de los precios no va a desaparecer y, al reducir la tasa objetivo, la Fed está impulsando una mayor inflación monetaria, lo que ejercerá una mayor presión al alza sobre los precios.

Además, los miembros del FOMC ya no esperan que la Fed alcance su objetivo de inflación de precios hasta 2027. Al menos, eso es lo que dicen los miembros según el resumen de las proyecciones económicas (SEP) de la Fed. Sin embargo, siempre se puede contar con que el SEP describa la economía como estable y en general en mejora. Es el mejor escenario que los miembros con derecho a voto de la Fed creen que pueden permitirse predecir. Por lo tanto, si el SEP nos dice que la inflación de los precios no bajará al 2 % hasta 2027, podemos esperar que se produzca una gran inflación monetaria.

El escenario proyectado por el SEP es el siguiente: la Fed gestionará sabiamente la economía para volver a un estado de crecimiento del empleo y moderación de la inflación de los precios, mientras la Fed se esfuerza por descubrir la tasa de interés objetivo adecuado para optimizar las condiciones económicas. Eso es lo que quieren que crea el público.

Si la inflación de los precios se produce en los próximos meses y años, el escenario más probable es el siguiente: la economía se debilitará, tal y como sugieren ahora las tendencias recesionistas del índice de indicadores económicos adelantados, la construcción de nuevas viviendas, el estancamiento del crecimiento del empleo y las tasas de morosidad. Los precios caerán a medida que la demanda se derrumbe ante el aumento del desempleo, la caída de los salarios reales y el sobreendeudamiento.

La desventaja de una recesión, por supuesto, es el desempleo temporal. Pero la ventaja —en ausencia de la intromisión del banco central, es que las numerosas burbujas inflacionistas que han crecido como resultado de la inflación monetaria finalmente estallan y los precios caen. Las empresas zombis que solo existían gracias al crédito barato quiebran y propietarios más eficientes toman el control y construyen una economía más productiva a partir de los escombros de la antigua economía inflacionaria creada por la Fed. Todo esto es positivo en términos del costo de vida, ya que la economía de burbuja se ha vuelto inasequible para la gente común, que se ve obligada a lidiar con precios en constante aumento y viviendas inalcanzables.

Eso es lo que ocurriría si la Fed se preocupara realmente por reducir la inflación de los precios. Por desgracia, la Fed no va a permitir que eso suceda. En lugar de permitir que los precios bajen sustancialmente y que surja una nueva economía menos derrochadora, menos efímera y menos burbujeante, la Fed seguirá forzando a la baja los tipos de interés y empujando una mayor inflación monetaria a medida que la economía se ralentiza. Esto impedirá un reajuste de los precios y contribuirá a garantizar que las mismas empresas burbuja derrochadoras sigan dominando la economía.

La Fed dirá, como ya está diciendo, que debe «equilibrar» sus esfuerzos para combatir la inflación con la necesidad de estimular el empleo.

En otras palabras, a medida que la economía se ralentiza, los responsables políticos americanos tienen la oportunidad de permitir que bajen los precios de la vivienda y de ponerla al alcance de millones de americanos que se han visto excluidos por el crecimiento de los precios de los activos impulsado por décadas de dinero fácil. Los responsables políticos americanos tienen la oportunidad de permitir el florecimiento de una nueva competencia y una nueva eficiencia en la economía, ya que las antiguas empresas establecidas que ahora subsisten gracias a la deuda y a las manías especulativas dan paso a nuevos empresarios y a una nueva economía dinámica.

Pero, como hemos visto esta semana, la Fed hará todo lo posible para impedir que eso suceda. A pesar de que la inflación de los precios sigue creciendo, la Fed nos dice que tiene que imprimir más dinero para garantizar que «las cifras suban» en términos de precios de los activos y PIB.

Por supuesto, la Fed presentará todo esto como un servicio a la gente común y como un medio prudente para garantizar un mercado laboral dinámico. En realidad, el banco central está sirviendo a sus clientes más importantes: Wall Street y el régimen de los EEUU. Por un lado, la Fed está interviniendo para garantizar que los precios de los activos —es decir, las acciones— sigan subiendo en beneficio de los actuales propietarios de activos ricos. Por otro lado, la Fed está bajando las tasas de interés para garantizar que el Tesoro pueda pedir préstamos a tasas de interés bajas, ya que la deuda federal sigue aumentando hasta alcanzar los 40 billones de dólares.

En contraste con toda esta planificación centralizada del banco central, lo que la Fed debería hacer ahora mismo es nada. La Fed podría simplemente abstenerse de tomar cualquier medida que interfiera en la economía privada. La Fed podría poner fin a sus operaciones de mercado abierto, que emplean la inflación monetaria para manipular los tipos de interés. La Fed podría permitir que los mercados funcionaran y que la economía se recuperara. Por desgracia, la Fed se creó para hacer cualquier cosa menos permitir que la economía privada funcionara. Siempre ha sido un instrumento de planificación centralizada, y no debemos esperar nada diferente de ella ahora.