El crecimiento de la oferta monetaria aumentó por tercer mes consecutivo en febrero, continuando el crecimiento desde el mínimo de veintiún meses de octubre. Sin embargo, incluso con el aumento de febrero, el crecimiento de la oferta monetaria sigue estando muy por debajo de los máximos sin precedentes experimentados durante gran parte de los últimos dos años. Durante trece meses entre abril de 2020 y abril de 2021, el crecimiento de la oferta monetaria en Estados Unidos superó a menudo el 35%, muy por encima incluso de los niveles «altos» experimentados de 2009 a 2013. Sin embargo, a medida que el crecimiento de la oferta monetaria vuelve a la «normalidad», esto puede apuntar a presiones recesivas en un futuro próximo.

En febrero de 2022, el crecimiento interanual de la masa monetaria fue del 7,1%. Esta cifra es superior a la de enero, que fue del 6,8%, y menor que la de febrero de 2021, que fue del 39,1%. El crecimiento alcanzó su máximo en febrero de 2021.

Históricamente, las tasas de crecimiento durante la mayor parte de 2020, y hasta abril de 2021, fueron mucho más altas que todo lo que habíamos visto durante los ciclos anteriores, siendo la década de 1970 el único período que se acerca.

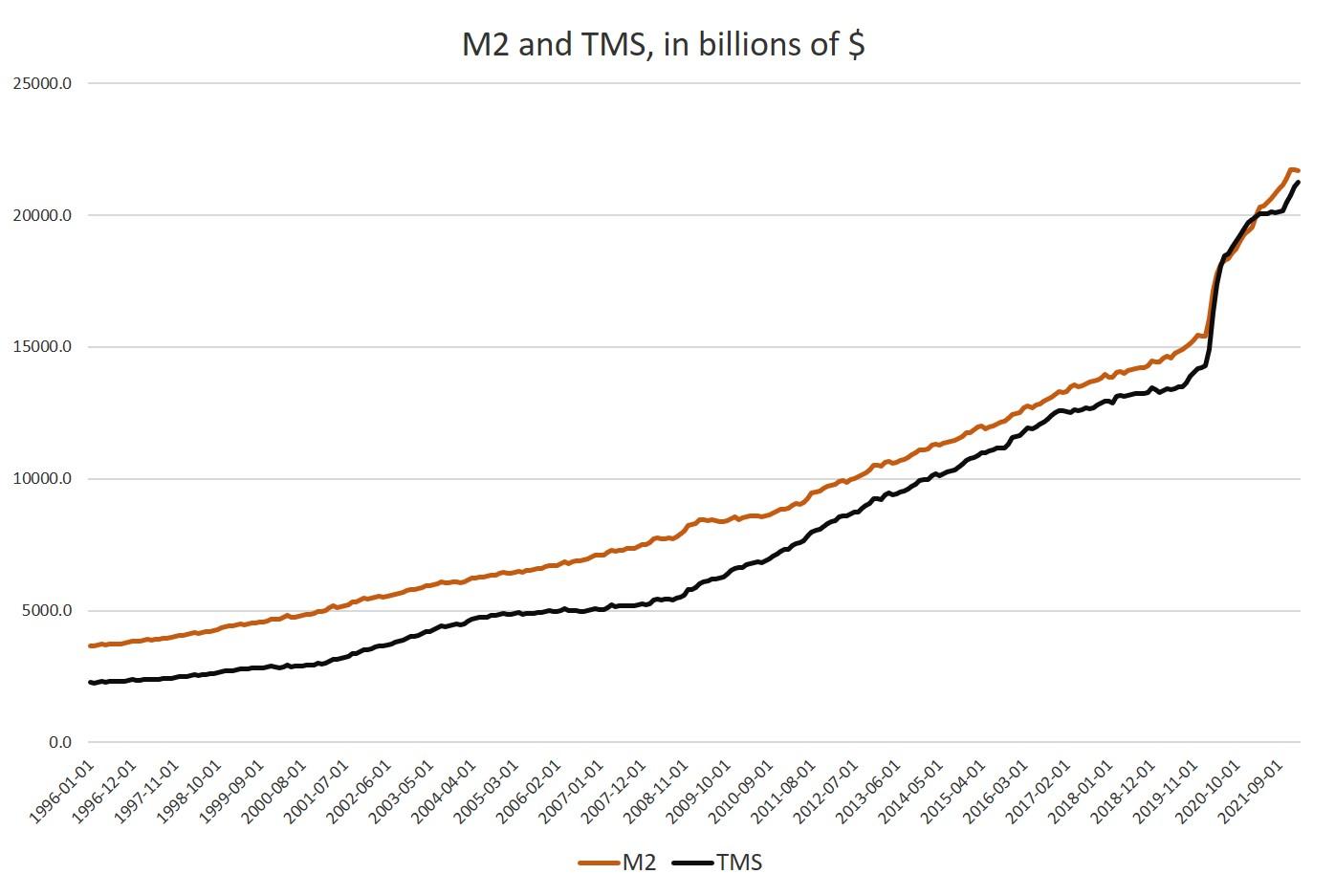

La métrica de la oferta monetaria utilizada aquí —la medida de la oferta monetaria «real» o de Rothbard-Salerno (TMS)—es la métrica desarrollada por Murray Rothbard y Joseph Salerno, y está diseñada para proporcionar una mejor medida de las fluctuaciones de la oferta monetaria que M2. El Instituto Mises ofrece ahora actualizaciones periódicas sobre esta métrica y su crecimiento. Esta medida de la oferta monetaria difiere de la M2 en que incluye los depósitos del Tesoro en la Fed (y excluye los depósitos a corto plazo y los fondos monetarios minoristas).

Las tasas de crecimiento de la M2 se han mantenido prácticamente estables durante los últimos 11 meses, y la tasa de crecimiento en febrero descendió ligeramente hasta el 10,9%. Esta cifra es inferior a la tasa de crecimiento de enero, del 11,9%. La tasa de febrero fue muy inferior a la de febrero de 2021, que fue del 26,9 por ciento. El crecimiento de M2 alcanzó su máximo durante febrero de 2021.

El crecimiento de la oferta monetaria puede ser una medida útil de la actividad económica y un indicador de las próximas recesiones. Durante los periodos de auge económico, la oferta monetaria tiende a crecer rápidamente, ya que los bancos comerciales conceden más préstamos. Las recesiones, en cambio, suelen ir precedidas de periodos de ralentización del crecimiento de la oferta monetaria. Sin embargo, el crecimiento de la oferta monetaria tiende a empezar a crecer de nuevo antes del inicio de la recesión. A medida que se acerca la recesión, la tasa de crecimiento de la TMS suele aumentar y ser mayor que la tasa de crecimiento de la M2. Esto ocurrió en los primeros meses de las crisis de 2002 y 2009. Un patrón similar apareció antes de la recesión de 2020. El crecimiento de la oferta monetaria cayó durante gran parte de 2019, y la economía parecía dirigirse hacia la recesión. Sin embargo, los «cierres» y las órdenes de permanencia del pánico por el covid aceleraron este proceso y aseguraron una caída considerable de la actividad económica. Los estímulos masivos impulsaron entonces el crecimiento de la oferta monetaria hasta niveles récord.

El estímulo de la Fed y la disminución del crecimiento de los préstamos

El crecimiento de la oferta monetaria fue alimentado en parte por las enormes cantidades de gasto deficitario que se produjeron a lo largo de 2020 y 2021. Esto llevó a la «necesidad» de grandes cantidades de monetización por parte de la Reserva Federal. (Esto era necesario para mantener bajos los intereses de la deuda nacional.) De hecho, a medida que el gasto deficitario federal creció a lo largo de 2020, las compras de bonos del gobierno por parte de la Fed también aumentaron sustancialmente. Desde junio de 2021, sin embargo, el gasto federal ha caído muy por debajo de sus anteriores picos. Esto ha permitido a la Fed reducir sus compras mensuales de activos, y el crecimiento de los activos de la Reserva Federal se ha ralentizado—aunque todavía no hay planes en la Fed para reducir realmente el total de activos. El hecho de que la Fed haya anunciado el fin del QE no significa que los activos de la Fed estén disminuyendo. Siguen aumentando, año tras año:

Además, el crecimiento interanual de los préstamos comerciales ha sido negativo, presionando aún más a la baja el crecimiento de la oferta monetaria. Los préstamos comerciales e industriales en EEUU descendieron un 2,3% interanual en febrero, y han estado en territorio negativo desde abril de 2021.

En los últimos meses, gran parte de las conversaciones sobre el crecimiento económico se han centrado en el empleo. El crecimiento del mercado laboral es una señal positiva, sin duda, pero dado que el poder adquisitivo ha pasado a ser negativo gracias a la inflación, es probable que el coste de la vida siga subiendo, mitigando las ventajas del crecimiento del empleo. Además, las hipotecas fijas a 30 años han alcanzado recientemente su nivel más alto en tres años, lo que afectará aún más a la asequibilidad.