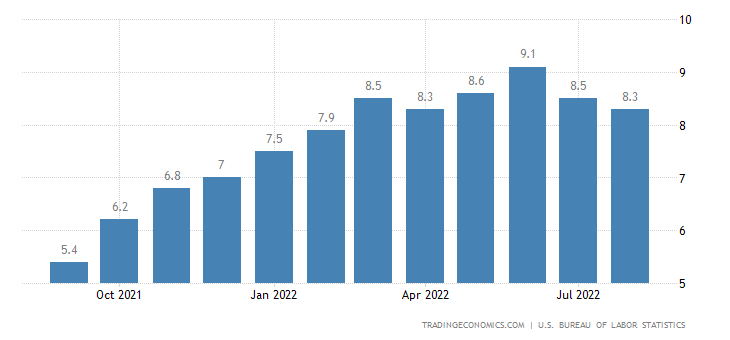

El 21 de septiembre, la Fed anunció una nueva subida de tipos del 0,75%. El objetivo es del 3 al 3,25 por ciento. La tasa anual del IPC bajó en julio y en agosto, situándose en el 8,3%. Si tenemos en cuenta la metodología utilizada en los años 80, el IPC también bajó en los últimos meses, pero sigue estando por encima del 15 por ciento, según las estadísticas del Gobierno en la sombra.

Esta disminución del IPC se debe, en parte, a la utilización del petróleo de la Reserva Estratégica de Petróleo y al hecho de que los agregados monetarios han dejado de aumentar. Dado que la Fed ha dejado de comprar bonos del Estado y valores respaldados por hipotecas (MBS), la base monetaria (M0) y su balance no se están expandiendo. De hecho, el balance se ha contraído ligeramente desde abril, y M0 sigue el mismo patrón (gráfico 1). M1 y M2 también han dejado de aumentar, con una ligera contracción desde marzo después de un aumento significativo en 2020 en 2021.

Gráfico 1 - Balance de la Fed y M0

Balance de la Fed (verde); M0 (rojo).

Fuente: Fed. de St.

Esta última subida de tipos del 0,75 por ciento llevó el IORB (Tipo de Interés de los Saldos de Reserva), que es el principal tipo que la Fed utiliza para influir en el FFR (Tipo de los Fondos Federales), del 2,4 por ciento al 3,15 por ciento.

Gráfico 2 - FFR, IOER y IORB

FFR (rojo); IOER (verde); IORB (naranja).

Fuente: Fed. de St.

Jerome Powell declaró en marzo que, de ser necesario (para contener el IPC), el FOMC recurriría a subidas superiores al 0,25% en futuras reuniones. Y, hasta ahora, esto es lo que ha ocurrido.

Como en el gráfico 1, a finales de julio, el balance de la Reserva Federal apenas se había reducido (los activos de la Reserva Federal disminuyeron menos del 1%). Y, entre el máximo alcanzado el 13 de abril y el 21 de septiembre, se redujo en «sólo» 148.700 millones de dólares. Sin embargo, la Fed dijo que seguirá reduciendo sus activos, tal como anunció en mayo. También declaró que está decidida a devolver el IPC al objetivo del 2 por ciento y que se compromete a seguir subiendo los tipos en un 0,75 por ciento.

El máximo de la FFR en el último ciclo de subida de tipos (2015-2018) fue del 2,4%. En diciembre de 2018 se produjeron importantes turbulencias en el mercado bursátil de EEUU (y se empezaron a recortar los tipos en 2019), y en septiembre de 2019 hubo una crisis en el mercado de recompra y la Fed empezó a inyectar liquidez en él (haciendo QE y ampliando su balance). El FFR volvió a alcanzar el 2,4% en julio pasado y ahora se sitúa en el 3,15%. ¿Significa esto que la Fed puede seguir subiendo los tipos sin consecuencias? Es poco probable. En el último ciclo de subidas de tipos, la Fed no sólo subía los tipos, sino que también reducía su balance a un ritmo mayor, lo que limitaba aún más la medida en que la Fed podía subir los tipos (ya que la venta de activos en manos de la Fed hacía que sus precios bajaran y sus intereses subieran). La Fed comenzó a reducir su balance a finales de 2017 (y volvió a ampliarlo en septiembre de 2019). En cuanto al FFR, la Fed empezó a subirlo en diciembre de 2015 (pero volvió a recortarlo en el primer semestre de 2019).

Los tipos de interés reales siguen siendo negativos. Incluso si consideramos el IPC oficial del 8,3%, el tipo real es del -5,15%. Además, otro factor importante que la Reserva Federal debe abordar para reducir el IPC es la oferta monetaria. En el año fiscal 2022, el gasto total del gobierno fue de 5,35 billones de dólares. El gobierno sigue gastando dinero en el «estímulo» relacionado con la COVID, el Congreso ha aprobado otro proyecto de ley de gastos, y aún no hemos visto el impacto de la condonación de la deuda estudiantil (ya que el gobierno tendrá que pedir más préstamos para financiarla). Y no olvidemos que un IORB más alto significa que la Fed tiene que pagar más intereses por las reservas bancarias, lo que significa menores beneficios para la Fed, lo que significa que menos de estos beneficios se darán al gobierno, lo que significa que el gobierno tendrá un mayor déficit presupuestario si no sube los impuestos, o no recorta el gasto.

Todo esto significa más endeudamiento, es decir, más bonos emitidos por el gobierno que eventualmente pueden ser comprados por la Fed (ya que, probablemente, no habrá suficiente demanda de estos bonos al nivel actual de la FFR, ya que los gastos en que incurre el gobierno federal con los intereses de la deuda están aumentando). Incluso en un escenario en el que el banco central no suba los tipos, el aumento del endeudamiento del gobierno tiende a incrementar los gastos por intereses. Pero esto se agrava cuando el banco central sube los tipos. Si el gobierno sigue por este camino, la Fed tendrá que decidir si sigue subiendo los tipos (lo que aumentará los gastos de intereses del gobierno) y reduciendo su balance (lo que significa que la Fed aumentará la oferta de bonos, disminuyendo aún más sus precios y aumentando sus intereses), o si renuncia a este plan y vuelve a recortar los tipos y a aumentar su balance para evitar que el gobierno no pueda financiar estos gastos. Históricamente, la segunda opción es la elegida por la Fed. Queda por ver si el actual escenario de aumento del IPC será suficiente para que la Fed rompa esta tradición.

La economía de EEUU no está en buena forma y se cuestiona (aquí y aquí) si la Fed cumplirá su promesa o si pivotará.

El PIB se contrajo un 1,6 por ciento en el primer trimestre y un 0,6 por ciento en el segundo, lo que constituye una recesión (dos trimestres consecutivos de PIB negativo), a pesar de que el gobierno está tratando de cambiar este consenso para negar una recesión. Y la Fed de Atlanta ha rebajado su previsión de crecimiento del PIB en el 3er trimestre al 0,3 por ciento (sigue siendo positiva, pero es habitual que la Fed de Atlanta rebaje sus previsiones a medida que aparecen nuevos datos). Sin embargo, es cierto que, si tenemos en cuenta una definición más «oficial» de recesión (del National Bureau of Economic Research - NBER), EEUU no estaba en recesión al final del segundo trimestre. El NBER, además de considerar el periodo de contracción económica que debe producirse para ser considerado recesión (más de unos meses), considera la difusión (la contracción debe extenderse a muchos sectores de la economía) y la profundidad de la contracción. Y, desde diciembre de 2021 hasta el final del segundo trimestre, todas las variables utilizadas por el NBER fueron positivas.

Sin embargo, es innegable que la economía se contrae (o al menos apenas crece).

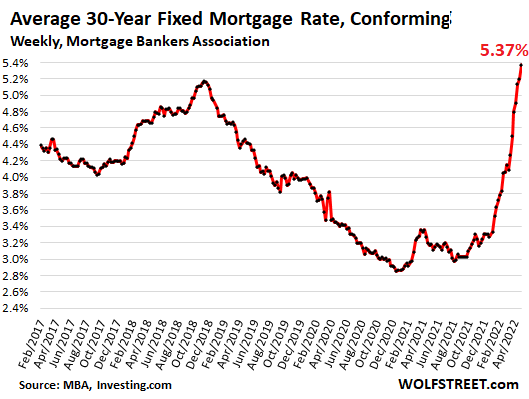

El mercado de la vivienda se está contrayendo (aunque la Fed aún no ha reducido sus tenencias de MBS; la Fed sólo ha reducido sus tenencias de bonos del Estado e incluso ha aumentado ligeramente sus tenencias de MBS - gráfico 3), a medida que los tipos hipotecarios suben.

Gráfico 3 - Activos en el balance de la Fed

Activos totales (púrpura); MBS (rojo); bonos del Estado (verde); títulos de deuda de agencias federales (naranja*).

* No es posible ver la línea a esta escala, porque es una cifra de «sólo» 2.300 millones de dólares.

Fuente: Fed. de St.

El IPC está superando las subidas salariales, por lo que los ingresos reales son cada vez menores y el crédito al consumo está subiendo.

Algunas curvas de rendimiento están invertidas. Es decir, la diferencia entre los tipos de interés de los bonos de mayor vencimiento y los de menor vencimiento es negativa (normalmente deberían ser positivos, ya que los bonos de mayor vencimiento deben pagar más intereses al ser más arriesgados que los de menor vencimiento). Históricamente, la inversión de la curva de rendimiento es un indicador adelantado de la recesión (que suele producirse en algún momento entre 6 y 24 meses después de la inversión). Si los inversores en bonos esperan una recesión, anticipan que el banco central bajará los tipos. Esta expectativa hace que los tipos a largo plazo (10 o más años) disminuyan en relación con los de menor vencimiento, invirtiendo la curva de rendimiento. Por supuesto, esto no es un indicador preciso y no garantiza que vaya a haber una recesión.

Gráfico 4 - Curvas de rendimiento de los bonos del gobierno de EEUU

30 años-10 años (azul); 10 años-5 años (naranja); 10 años-2 años (verde), 10 años-1 año (amarillo).

Fuente: Trading View.

Y los índices bursátiles tienen una tendencia a la baja desde el pasado mes de octubre:

Gráfico 5 - Índices bursátiles

S&P 500 (azul); Nasdaq (naranja); RUSSEL 2000 (verde); Dow Jones (amarillo).

Fuente: Trading View.

Todos estos factores son indicadores de la debilidad de la economía de EEUU. La pregunta sigue siendo: ¿Podrá la Fed pivotar?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}