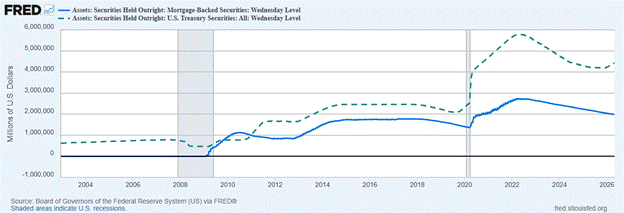

¿Recuerdas los títulos respaldados por hipotecas (MBS)? Desde la crisis financiera de 2008, se convirtieron en una herramienta de varios billones de dólares que la Reserva Federal utilizó para apuntalar artificialmente el mercado inmobiliario a través de su proceso de creación de dinero. En su punto álgido, en 2022, las carteras de MBS de la Fed alcanzaron los 2,74 billones de dólares. Según la mayoría de las estimaciones, la Reserva Federal poseía un tercio de todas las hipotecas de los Estados Unidos.

Desde 2022, como parte del proceso de endurecimiento cuantitativo (QT), la Fed permitió que estos activos se retiraran de sus libros. Sin embargo, desde diciembre de 2025, la Fed ha estado aumentando su compra de bonos del Tesoro con un objetivo declarado de 40 000 millones de dólares al mes.

Aunque el balance sigue aumentando tal y como se esperaba de la flexibilización cuantitativa (QE), en retrospectiva tiene sentido denominar a este proceso «política de gestión de reservas» (RMP). Están reduciendo el saldo de los MBS al tiempo que aumentan el de los bonos del Tesoro. Para comprender las implicaciones, recapitulemos cómo funciona el proceso de los MBS.

Cuando se contrata una hipoteca, es muy probable que el banco venda rápidamente el préstamo a una entidad patrocinada por el gobierno (GSE), como Fannie Mae o Freddie Mac. Esto es muy beneficioso para el banco, ya que la deuda desaparece de sus libros de contabilidad de inmediato. Así, recupera el dinero para volver a prestarlo y cobra una pequeña comisión de gestión a lo largo de la vigencia del préstamo. Es un sistema brillante: el banco no asume ningún riesgo de impago, ya que este se ha trasladado a la sociedad.

A continuación, Fannie y Freddie agrupan estas hipotecas en un título hipotecario (MBS) y las venden a instituciones privadas, como compañías de seguros y fondos de pensiones, así como a la Reserva Federal desde 2009. Para una organización que, en principio, no debería existir, la participación de la Reserva Federal en el mercado hipotecario distorsiona el precio de la vivienda y el coste del crédito. No obstante, la Reserva Federal parece decidida a poner fin a este proceso.

Cuando pagas la cuota de tu hipoteca o líquidas tu préstamo, ese dinero acaba volviendo a la Reserva Federal. Normalmente, en el marco de la reducción cuantitativa (QT), ese dinero se eliminaría del sistema. Sin embargo, las reglas cambiaron:

En diciembre de 2025, la Reserva Federal comenzó a adquirir letras del Tesoro mediante operaciones de mercado abierto con el fin de reinvertir los pagos del principal de sus carteras de valores respaldados por hipotecas de agencias, así como para mantener una amplia oferta de reservas de forma continua.

El lenguaje de la Fed requiere una explicación: a medida que disminuyen los saldos de los títulos respaldados por hipotecas (MBS), la Fed ya no retira ese dinero. En su lugar, utiliza esos ingresos para comprar bonos del Tesoro de los EEUU.

Si se ejecuta a la perfección, este intercambio permite a la Fed neutralizar la contracción de la oferta monetaria al canjear 2 billones de dólares en hipotecas por 2 billones de dólares en deuda pública. La Fed saldría por completo del mercado hipotecario, pero sus carteras de bonos del Tesoro se dispararían hasta un nuevo máximo de más de 6 billones de dólares; sin embargo, este también ignora la creación de todo el resto de dinero nuevo para comprar bonos del Tesoro adicionales.

Si bien un mercado inmobiliario sin la Fed supone un paso más hacia un mercado libre, reinvertir los ingresos para afianzarse aún más en el mercado de deuda no es un resultado deseable. Aunque la oferta monetaria se mantuviera totalmente estática, el efecto Cantillon nos recuerda que el destino inicial del dinero es tan importante como la cantidad de dinero existente.

A medida que la Fed se retira del mercado inmobiliario, los actores privados, como las compañías de seguros y los fondos de pensiones, deben intervenir para cubrir el vacío. Tengan por seguro que exigirán una mayor tasa de rendimiento por su esfuerzo que la que exigía el banco central.

La Fed sigue reorganizando las tumbonas en un barco que se hunde; pero el enfoque causal-realista nos dice que hay un iceberg más adelante. Y por eso, prefiero simplemente escuchar tocar a la banda.