Dos veces al año, la Reserva Federal publica su Informe sobre la estabilidad financiera. Según la Fed:

Este informe presenta la evaluación actual de la Junta de la Reserva Federal sobre la estabilidad del sistema financiero de los EEUU.

Por su propia naturaleza, ya puede considerarse un indicador rezagado en el momento de su publicación, pero ilustra a la perfección lo que Kevin Warsh quería decir cuando señaló que los reguladores son siempre los últimos en enterarse. No obstante, el informe sigue siendo útil, aunque solo sea para ver qué es exactamente lo que la Fed vislumbra en el horizonte.

Comienzan con las valoraciones de los activos, señalando:

Las valoraciones de los activos se mantuvieron en el extremo superior de sus rangos en la mayoría de los mercados. Los indicadores de las valoraciones generales de la renta variable se mantuvieron elevados.

Dado que el mercado bursátil no deja de alcanzar máximos históricos, esta observación quizá no signifique gran cosa para el ciudadano de a pie. Lo que sí puede resultar nuevo es que, según la evaluación de la Fed:

el valor de las tierras agrícolas de los EEUU se mantuvo elevado según los datos anuales a diciembre de 2025.

La Fed señala la escasez de terrenos agrícolas como la principal causa, lo que mantiene los precios al alza a pesar del aumento de los tasas de interés y del fuerte incremento de los costes operativos.

En cuanto a los precios de la vivienda, el informe señala:

El crecimiento de los precios de la vivienda ha seguido moderándose en los últimos años.

Pero los índices agregados rara vez reflejan la realidad en su totalidad. Intentar establecer una media entre los centros urbanos y las zonas rurales de América, o entre la costa este y la costa oeste, rara vez resulta esclarecedor.

Algunas estadísticas pueden, al menos, dar que pensar:

La deuda hipotecaria representaba aproximadamente tres cuartas partes de la deuda total de los hogares.

Teniendo en cuenta que una vivienda es probablemente el activo más caro que la mayoría de la gente comprará en su vida, la hipoteca (del francés «hipoteca», que significa «prometida de muerte») sigue siendo la carga de deuda más pesada que una persona puede soportar. A medida que la Fed sigue reduciendo su cartera de títulos hipotecarios respaldados por hipotecas de la Agencia Federal de Vivienda (MBS), el mercado inmobiliario sigue siendo un sector a tener en cuenta.

En lo que respecta al apalancamiento sistémico, la Fed revela que los fondos de cobertura, que gestionan cerca de 14 billones de dólares en activos, han elevado sus ratios de apalancamiento bruto a niveles récord.

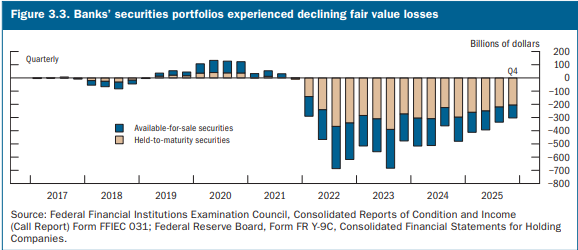

Quizás la mejor señal de alerta se encuentre en el sector bancario:

Los valores razonables de las carteras de los bancos disponibles para la venta (AFS) y mantenidas hasta el vencimiento (HTM) estaban por debajo de sus valores contables en un total de 300 000 millones de dólares a finales de 2025.

Contrariamente a lo que se suele creer, subir rápidamente los tipos de interés o mantenerlos en niveles elevados no supone necesariamente un beneficio neto para los bancos comerciales, ya que hace que el valor de sus bonos de renta fija se reduzca de forma significativa; en este caso, en 300 000 millones de dólares.

Si surgiera incluso un pánico localizado en el mercado y obligara a los bancos a liquidar esos activos antes de tiempo para hacer frente a los reembolsos, estas pérdidas contables se convertirían instantáneamente en pérdidas reales y en quiebras bancarias. Sin embargo, al mismo tiempo, este es siempre el riesgo en un sistema bancario de reserva fraccionaria.

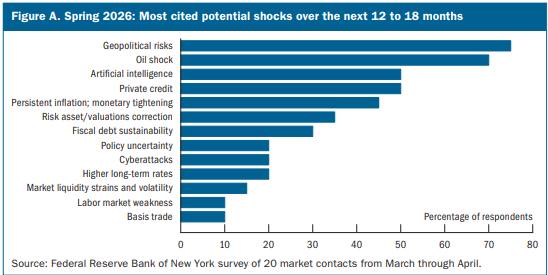

Entonces, ¿qué es lo que quita el sueño a los responsables de los bancos centrales?

Cuando la Fed encuestó a sus contactos del mercado sobre las vulnerabilidades a corto plazo, los encuestados no mencionaron en primer lugar los niveles de deuda ni las tasas de interés. Y aunque no hicieron referencia a la presidencia, sí señalaron los riesgos geopolíticos y las crisis del petróleo y la energía como las principales amenazas para la estabilidad financiera.

Naturalmente, cuando la burbuja provocada por el crédito barato de la Fed dé lugar a un inevitable «cisne negro», apostaría a que tal vez ni siquiera provenga de la amenaza que más temen los planificadores centrales. A veces, son los riesgos que no se ven los que resultan ser los más peligrosos de todos.