El Banco de la Reserva Federal de Nueva York ha publicado esta semana su informe trimestral sobre la deuda y el crédito de los hogares correspondiente al tercer trimestre de este año.

En muchos sentidos, el informe muestra una continuación de lo que nos hemos acostumbrado a ver durante más de una década: el rápido aumento de los saldos de deuda de los americanos. Sin embargo, el informe también ha mostrado un aumento de la morosidad de los prestatarios desde 2023 y, en algunas zonas, las tasas de morosidad han vuelto casi a los niveles que tenían durante la Gran Recesión y la crisis financiera mundial, excepto en el ámbito de la deuda hipotecaria.

El resumen de la Fed dice lo siguiente:

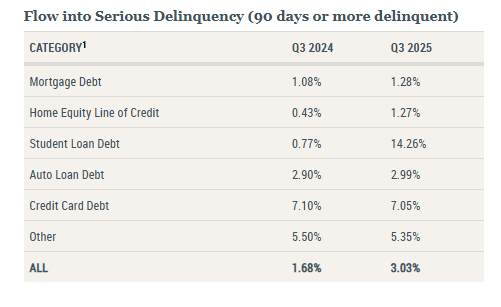

Las tasas de morosidad agregadas se mantuvieron elevadas en el tercer trimestre de 2025, con un 4,5 % de la deuda pendiente en alguna fase de morosidad. Las transiciones a la morosidad temprana fueron mixtas, con un aumento de la deuda de tarjetas de crédito y los préstamos estudiantiles, mientras que todos los demás tipos de deuda registraron descensos. Las transiciones a la morosidad grave aumentaron en su mayoría en todos los tipos de deuda, aunque las hipotecas registraron un ligero descenso

.

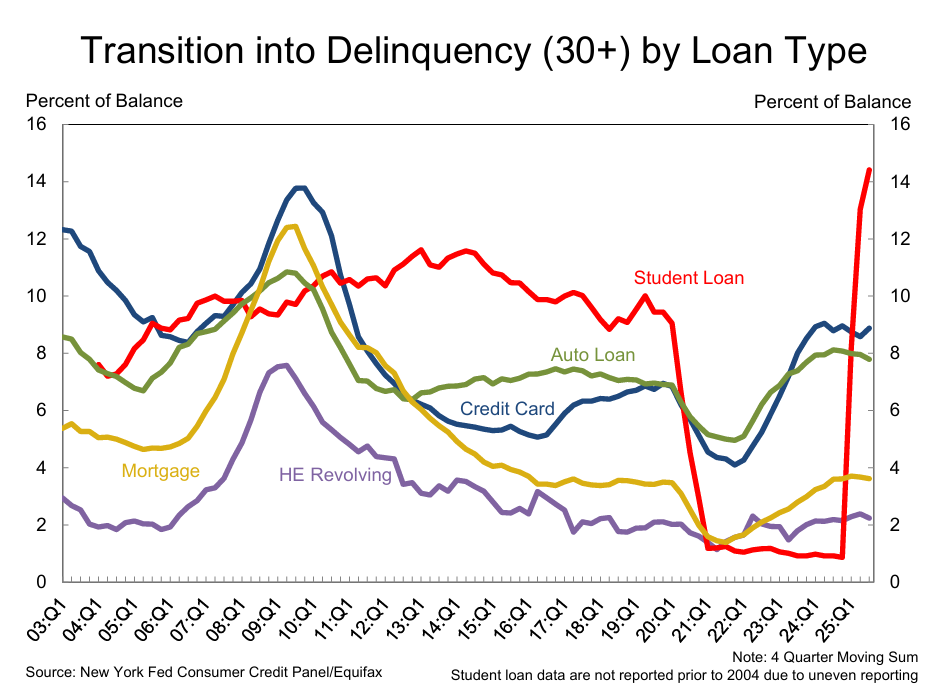

La morosidad a 30 días en los préstamos estudiantiles, los préstamos para la compra de automóviles y la deuda de tarjetas de crédito está aumentando hasta alcanzar máximos de casi 15 años:

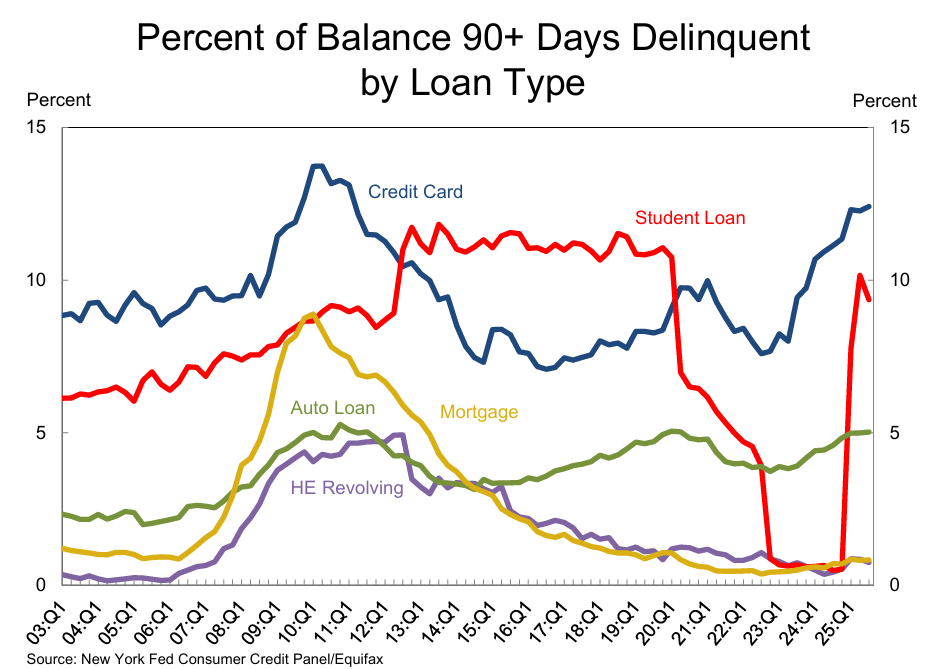

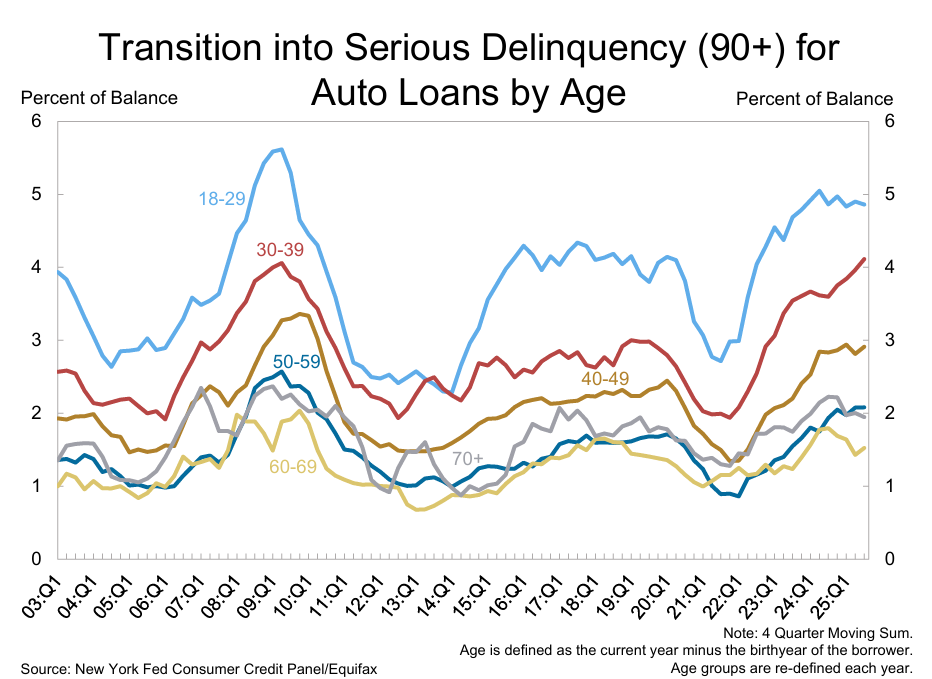

La morosidad de más de 90 días se comporta de manera similar, con los préstamos para automóviles ahora cerca de los niveles más altos que han tenido en décadas.

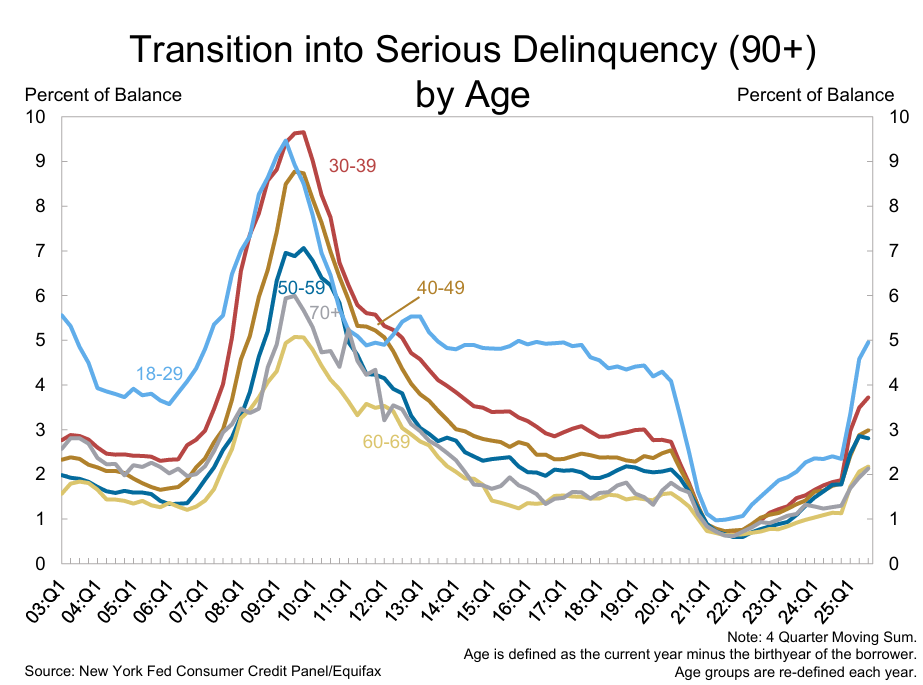

El grupo más joven es el más afectado, con morosidad superior a 90 días en el grupo de edad de 18 a 29 años en su nivel más alto en más de una década:

Casi el 5 % de los préstamos para la compra de automóviles entre los prestatarios más jóvenes están ahora en mora:

Esto se refleja en una noticia reciente de Edmunds, que informa:

- Más de una de cada cuatro permutas de vehículos nuevos están bajo el agua, el máximo en cuatro años. El 28,1 % de las permutas para la compra de coches nuevos tenían un patrimonio neto negativo, frente al 26,6 % en el segundo trimestre de 2025 y el 24,2 % en el primer trimestre de 2025. Se trata de la proporción más alta registrada por Edmunds desde el primer trimestre de 2021, cuando el 31,9 % de las permutas de coches nuevos estaban «bajo el agua».

- Los americanos con préstamos para automóviles en números rojos deben más que nunca. El importe medio adeudado en préstamos en números rojos alcanzó un récord de 6905 dólares en el tercer trimestre, superando el máximo anterior de 6880 dólares establecido en el primer trimestre de 2025.

- Casi uno de cada tres propietarios de automóviles con hipotecas negativas debe entre 5000 y 10 000 dólares, lo que supone un nuevo récord. El 32,9 % de las entregas a cuenta con patrimonio negativo se situaron en este rango en el tercer trimestre, frente al 32,6 % del segundo trimestre, lo que supone un aumento constante desde el año pasado.

- Una proporción récord de préstamos para automóviles con valor negativo tienen una deuda de cinco cifras. Casi uno de cada cuatro (24,7 %) intercambios con valor negativo tenían una deuda superior a 10 000 dólares en el tercer trimestre, superando el máximo anterior del 24,6 % establecido en el cuarto trimestre de 2024. Otro 8,3 % de las permutas con patrimonio negativo tenían una deuda superior a 15 000 dólares, frente al 7,7 % del segundo trimestre de 2025.

¿Por qué están aumentando ahora los impagos? Se debe a una combinación de aumento de los precios y estancamiento del mercado laboral. Aunque la Oficina de Estadísticas Laborales (BLS) no publica sus informes mensuales sobre el empleo durante el cierre parcial del gobierno federal, los últimos informes de la BLS mostraban repetidas revisiones a la baja y pérdidas directas de puestos de trabajo durante el verano de este año. Los últimos informes privados de empleo de ADP también han mostrado una contratación muy débil, además de importantes pérdidas de empleo en algunas áreas, especialmente para los trabajadores de cuello blanco. Bloomberg informó esta semana que la industria manufacturera de EEUU se ha contraído durante 8 meses.

Se trata, sin duda, de un mercado laboral «congelado», como se admitió en la rueda de prensa del FOMC de la semana pasada, cuando Jerome Powell señaló que cada vez es más difícil para los trabajadores encontrar empleo y que la tasa de desempleo sería más alta si no fuera por las deportaciones y la caída de la tasa de participación laboral. Se trata de una economía en la que «no se despide ni se contrata». Quienes tienen trabajo pueden mantenerlo por ahora, pero quienes buscan empleo encuentran que las ofertas de trabajo son cada vez más escasas.

Mientras tanto, la inflación de los precios sigue aumentando. Medido interanualmente, el IPC subyacente de septiembre subió un 3,0 % y lleva tres meses por encima del 3 %. De hecho, la inflación interanual del IPC subyacente solo ha bajado del 2 % durante tres meses de los últimos 53. El crecimiento del IPC subyacente no ha bajado, mes a mes, en 64 meses.

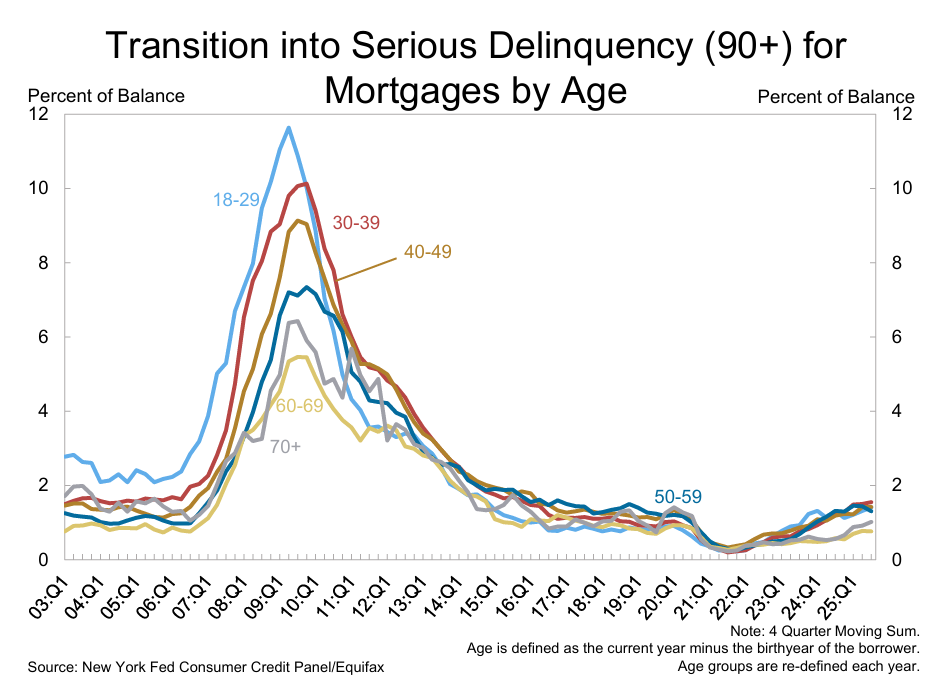

Por lo tanto, muchos trabajadores se ven atrapados entre la inflación de los precios y el estancamiento del empleo. Incluso los trabajadores de más edad están viendo cómo aumentan las tasas de morosidad, ya que los seguros y los impuestos están subiendo y encareciendo los costes mensuales de la vivienda para los propietarios de más edad:

Es probable que esto también sea un factor que haya contribuido a la desaceleración del gasto de los consumidores que hemos observado en los últimos meses. Esto se ha reflejado en el gasto en restaurantes. Un informe reciente de YouGov reveló que «en pocas palabras, el 37 % de los comensales americanos comen fuera con menos frecuencia que hace un año. Entre los comensales con ingresos más bajos, esta proporción aumenta hasta el 44 %. Solo el 8 % de los comensales afirman que comen fuera más que el año pasado».

Tras años de «prosperidad» impulsada por la burbuja y financiada por una inflación monetaria de cinco billones de dólares, los consumidores americanos parecen estar quedándose sin dinero.