Durante la burbuja inmobiliaria comercial más reciente, ocurrieron dos cosas a la vez. En primer lugar, debido a la política de tipos de interés cero de la Reserva Federal, los ahorradores no pudieron invertir su efectivo a un tipo de rentabilidad decente. En segundo lugar, los precios de los activos ilíquidos se inflaron de forma extrema, aprovechando la deuda barata y la avalancha de inversores en busca de rendimiento para su capital.

Tal fue el estado de los mercados de capitales durante varios años, mientras los regímenes de Obama, Trump y Biden —junto con sus homólogos de la Fed— inyectaban billones de dólares de nueva creación en la economía de los estados unidos. Como era de esperar, los precios de los inmuebles comerciales se dispararon, alcanzando un crescendo a finales de 2021 y principios de 2022.

Durante todo este tiempo, el mercado de fondos de inversión inmobiliaria (REIT), compañías que invierten directamente en inmuebles comerciales, prosperó, al menos superficialmente. Sin embargo, en 2022, la Reserva Federal comenzó a subir los tipos de interés en respuesta a la elevada inflación de los precios al consumo. El valor de los inmuebles comerciales se desplomó. Los REIT cotizados en bolsa, que cotizan en mercados bursátiles y deben divulgar ampliamente sus resultados financieros, han visto caer el precio de sus acciones entre un 25% y un 30% desde su precio máximo a finales de 2021.

A pesar de todo ello, los REIT privados, como el BREIT de Blackstone y el SREIT de Starwood Capital, que no cotizan en bolsa y no divulgan los resultados financieros en la misma medida que sus homólogos públicos, aún no han registrado caídas de precios significativas. Los inversores escépticos de estos REIT se apresuran a salir, y los propios REIT les cierran las puertas.

BREIT y SREIT

BREIT y SREIT comenzaron a operar en torno a 2018, centrándose en inversiones en segmentos de mercado y ubicaciones de moda, como apartamentos y propiedades industriales en el sur y el suroeste. Ambos REIT se comercializaron como productos de inversión accesibles, seguros y protegidos para el inversor acaudalado pero pasivo.

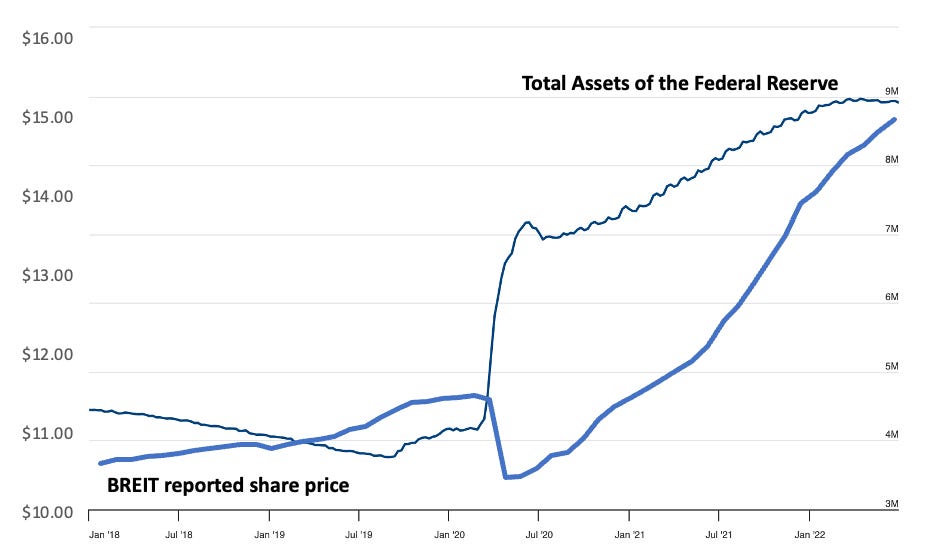

Los precios de los activos tienden a aumentar cuando la Fed imprime billones de dólares, y ambos REIT reportaron aumentos en el precio de las acciones de aproximadamente el 50% desde 2018 hasta principios de 2022.

Gráfico 1: Cotización del BREIT en comparación con los activos totales de la Reserva Federal

Fuente: Datos de la Junta de Gobernadores del Sistema de la Reserva Federal y de Blackstone Real Estate Income Trust.

En 2022, sin embargo, la música se detuvo cuando la Reserva Federal comenzó a subir los tipos de interés en respuesta a las elevadas lecturas del Índice de Precios al Consumo.

Como era de esperar, el mercado inmobiliario comercial respondió con un desplome. Los REIT cotizados en bolsa cayeron en picado, y las tasas de capitalización —que miden la relación entre los ingresos de una propiedad y su valor de mercado— aumentaron un 46% entre el primer trimestre de 2022 y el tercer trimestre de 2023 en los mercados de apartamentos prime, un área de gran concentración para BREIT y SREIT. Ese aumento de los tipos de capitalización implica una reducción del 31,5% en el valor de los activos.

Nada que ver aquí

A pesar de la carnicería en el sector inmobiliario comercial, los precios de las acciones de BREIT y SREIT apenas se han movido, con un descenso de sólo el 2% y el 6%, respectivamente, desde finales de 2021. Sin embargo, en contraste con esta imagen optimista presentada por los REIT, los inversores de REIT han estado exigiendo cobrar en masa.

A partir de finales de 2022, el BREIT comenzó a recibir grandes solicitudes de reembolso de inversores preocupados por su exposición al sector inmobiliario comercial y deseosos de retirar efectivo. Estas solicitudes de reembolso alcanzaron un máximo de 5.300 millones de dólares en enero de 2023 —aproximadamente el 8% de los activos totales en ese momento—, pero no han cesado, dando lugar a una racha de solicitudes de reembolso mensuales que ha continuado hasta diciembre de 2023. SREIT ha experimentado esencialmente lo mismo.

En respuesta, el BREIT y el SREIT han limitado los reembolsos al 2% del valor liquidativo al mes y al 5% al trimestre. Esto significa que, todos y cada uno de los meses, los inversores que desean cobrar no pueden hacerlo.

También significa que los activos totales gestionados están disminuyendo drásticamente. Los activos del BREIT han caído de más de 70.000 millones de dólares a aproximadamente 57.000 millones, a pesar de los topes de reembolso.

Los continuos reembolsos por parte de los inversores, unidos a posibles acontecimientos negativos en los mercados de capitales —en particular, un resurgimiento de la inflación de los precios al consumo y una reevaluación de las expectativas de recorte de tipos— podrían desencadenar un bucle catastrofista, en el que los inversores se apresuren a reembolsar sus acciones mientras los precios están artificialmente inflados, animando a otros a hacer lo mismo, lo que en última instancia daría lugar a una carrera caótica.

Los gestores de REIT son muy conscientes de esta posibilidad. Para combatirlo, han desplegado todo su talento: presionar al Gobierno y a la Reserva Federal para obtener privilegios especiales y rescates.

Mesa redonda inmobiliaria —¿Alguien piensa en los banqueros de inversión?

En marzo de 2023, la Real Estate Roundtable, un grupo de presión con sede en Washington, DC, en cuyo consejo figuran prominentemente dirigentes tanto de Blackstone como de Starwood, envió una patética y quejumbrosa carta a los jefes de la Reserva Federal y de varias otras agencias federales.

El propósito de la carta era claro: pedir un rescate inmediato que salvara a los prestatarios institucionales imprudentes de las consecuencias de sus decisiones de inversión. La carta dice:

Escribimos para animar a las agencias reguladoras de los servicios financieros... a restablecer inmediatamente un programa similar a los programas anteriores... para trabajar con prudencia con los prestatarios en las reestructuraciones de deudas problemáticas de bienes raíces comerciales (TDR). Esta acción es necesaria lo antes posible. . .

En este momento crítico, es importante que las agencias no adopten políticas procíclicas, como exigir a las instituciones financieras que aumenten sus niveles de capital y liquidez para reflejar los modelos actuales de valoración a precios de mercado. Estas políticas tendrían la consecuencia no deseada de disminuir aún más la liquidez y crear una presión adicional a la baja sobre el valor de los activos. Debe evitarse a toda costa una espiral deflacionista. . . .

. . . Los ajustes de valor inmediatos para reflejar el nuevo entorno de tipos de interés darían lugar a disminuciones de valor potencialmente significativas, que requerirían inversiones de capital o reservas de capital adicionales sin precedentes. (énfasis añadido)

Los grupos de presión bancarios están diciendo al gobierno que no quieren informar con exactitud sobre el valor de sus activos a sus inversores y accionistas, por temor a las consecuencias negativas. Como tal, el gobierno debe intervenir para eliminar esa posibilidad y aliviar su malestar. Todo a costa del contribuyente americano, por supuesto.

Al estilo pavloviano, la carta también hace referencia, como justificación de la demanda, a otros cuatro programas de rescate inmobiliario comercial ejecutados por el Gobierno en los últimos quince años (2009, 2010, 2020 y 2022).

Admita la realidad de su situación

En medio del actual desplome del sector inmobiliario comercial, los REIT privados están suprimiendo las señales de precios y ocultando el alcance de los daños en sus carteras con la esperanza, condicionada por años de trato similar, de que la Reserva Federal pronto les rescate de sus fracasos.

Sin embargo, los inversores que intentan sacar dinero se dan cuenta. El pesimismo del sector inmobiliario comercial, provocado por otro boom artificial que se fue al garete, no se puede disipar inflando los precios de las acciones en los informes trimestrales. Suplicar rescates no fomenta la confianza en que estos REIT sean realmente estrategias de inversión «todo tiempo» que «generan riqueza a largo plazo a través de los ciclos del mercado», como se afirma en uno de sus últimos informes trimestrales.