La guerra de Irán y sus consecuencias acaparan los titulares de la prensa y los medios financieros: la subida vertiginosa de los precios del petróleo y la energía, la inflación, el efecto recesivo sobre la economía mundial y el nuevo riesgo de conflicto entre Estados. Sobre todo, reina una gran incertidumbre sobre lo que sucederá a continuación: ¿Cuándo se puede esperar el fin definitivo de la guerra? ¿Y cuánto tiempo pasará hasta que los mercados energéticos se normalicen?

Sin embargo, hay un factor de importancia fundamental para los inversores del que no se suele hablar en detalle: la liquidez en los mercados financieros. ¿Qué se entiende por «liquidez»? Los operadores suelen hablar de alta liquidez en los mercados financieros cuando todos aquellos que buscan dinero o crédito pueden encontrar fácilmente una oferta suficiente: es decir, cuando las acciones, los bonos, los derivados y las materias primas pueden canjearse por dinero sin problemas; y cuando los bancos y los inversores conceden crédito de forma voluntaria y abundante.

El término «liquidez» puede definirse con mayor precisión: la liquidez es elevada cuando es posible comprar y vender grandes volúmenes de valores en cualquier momento sin provocar cambios apreciables en los precios de mercado. O, dicho de otro modo: la liquidez es elevada cuando los diferenciales entre los precios de compra y venta de acciones, bonos, derivados y materias primas son relativamente estrechos y no se amplían ni siquiera con operaciones de gran volumen, de modo que las posiciones en valores pueden acumularse y reducirse de nuevo en poco tiempo sin costes significativos.

En los mercados financieros, la liquidez no suele ser una constante, sino que está sujeta a cambios. De hecho, la liquidez puede disminuir de un día para otro y, en casos extremos, puede incluso agotarse temporalmente. Un ejemplo de ello fue la crisis financiera y económica de 2008/2009, en la que hubo momentos en los que no se pudieron obtener precios de venta para diversos bonos del Estado, hipotecarios y corporativos.

Si la liquidez en los mercados se agota —porque, de repente, hay menos inversores tanto en el lado de la compra como en el de la venta, los bancos reducen sus actividades de negociación, etc.—, aumentan las fluctuaciones de precios. En otras palabras, la volatilidad se dispara. Los vendedores pueden sufrir pérdidas inesperadas (elevadas) al liquidar sus posiciones, o los valores pueden llegar a ser, de hecho, invendibles desde el punto de vista económico.

La liquidez reviste una gran importancia para los mercados crediticios y de bonos; de hecho, para el buen funcionamiento del actual sistema monetario fiduciario, que se sustenta, literalmente, en la deuda. La verdad es que una alta liquidez es, en realidad, el alma del sistema monetario fiduciario. Porque en el sistema monetario fiduciario, el endeudamiento de las economías aumenta sin cesar con el paso del tiempo. Y el creciente endeudamiento va acompañado de un deterioro de la sostenibilidad de la deuda de la economía: la carga de la deuda aumenta más rápido que los ingresos.

Es más, en el sistema monetario fiduciario, los deudores no solo aumentan continuamente sus pasivos. Las deudas vencidas se sustituyen además por nuevas deudas que (en teoría) tienen tipos de interés (aún) más bajos, por lo que la carga de la deuda sigue siendo (al principio) soportable para los prestatarios. Se necesitan mercados líquidos para gestionar la refinanciación de las deudas que vencen de forma fluida y sin problemas. Pero no solo los prestatarios valoran una alta liquidez del mercado de bonos y préstamos, sino también los prestamistas.

Porque les permite salir de sus inversiones en cualquier momento con bastante facilidad y sin grandes costes (si, por ejemplo, les asalta el temor a los impagos). Sin embargo, sobre todo, la alta liquidez garantiza que los inversores estén dispuestos a prestar su dinero a tasas de interés relativamente bajos. Basta con pensar que, en la actualidad, el bono del Estado francés a 30 años ofrece un rendimiento del 4,38 % anual. ¿Comprarían los inversores el bono con este rendimiento si no pudieran venderlo en cualquier momento durante el plazo restante, sino que tuvieran que mantenerlo hasta su vencimiento final? Probablemente no. Así pues, se observa que una alta liquidez del mercado reduce los costes de interés para el deudor.

Es fácil imaginar que un agotamiento repentino de la liquidez en los mercados crediticios sumiría al sistema monetario fiduciario en el caos, e incluso podría provocar su colapso. Basta con pensar en la crisis de los confinamientos impuestos por motivos políticos en la primavera de 2020: la megarecesión asociada a ella hizo que se dispararan los temores de impagos, la liquidez en el mercado crediticio se agotó y estuvo a punto de desencadenarse una crisis crediticia. El colapso de los mercados crediticios solo se evitó porque la Fed de EEUU anunció inmediatamente que compraría cualquier tipo de título de deuda y lo pagaría con dólares de EEUU de nueva creación.

Además, dado que todos los demás bancos centrales importantes siguieron los pasos de la Reserva Federal, los temores de impagos en los mercados se disiparon: los inversores se dieron cuenta rápidamente de que estarían «a salvo», es decir, que no se producirían impagos de importancia sistémica, y mucho menos una escasez de liquidez en los mercados. Tranquilizados, volvieron al mercado, dispuestos a invertir en bonos a tasas de interés artificialmente bajos y con diferenciales de crédito inusualmente reducidos.

Es razonable suponer que, hasta el día de hoy, los precios de las acciones, los bonos y la vivienda se benefician de la red de seguridad que los bancos centrales han tendido (de forma casi imperceptible) sobre los mercados financieros, es decir, de la liquidez artificial así generada. A partir de esta observación, podemos concluir que, en la próxima crisis que afecte a los mercados financieros, los bancos centrales volverán a abrir las compuertas monetarias, muy probablemente incluso más que nunca, ya que los niveles de deuda han seguido aumentando en los últimos años y la dependencia, especialmente de los mercados de crédito, del apoyo de los bancos centrales se ha hecho aún mayor.

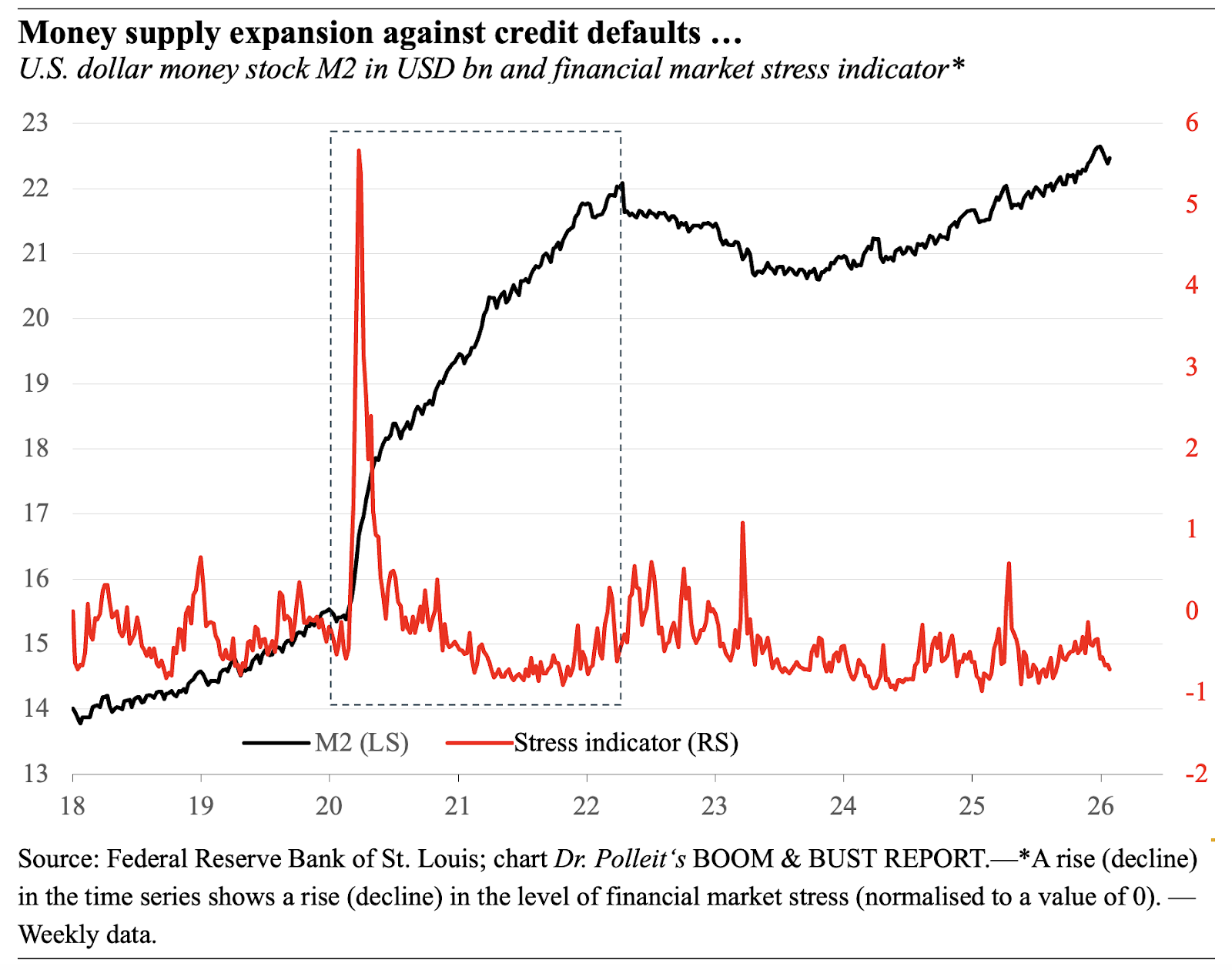

La figura anterior muestra cómo la inminente crisis crediticia de 2020/21 se «infló»: cuando la economía se derrumbó a principios de 2020 y los temores de impago de la deuda se dispararon, el banco central de los EEUU aumentó la oferta monetaria. La comunidad inversora entendió inmediatamente el mensaje: aquí está el rescate. Los temores de impago se disiparon, volvió la liquidez al mercado y la situación se normalizó. La expansión de la oferta monetaria se mantuvo y el poder adquisitivo del dinero se redujo de forma permanente. Es muy probable que ocurra algo muy similar en la próxima crisis crediticia.

Partiendo de esta consideración, defendemos que la liquidez artificial, tal y como la gestionan los bancos centrales, es una receta para las crisis inflacionistas. En este sentido, la inflación, es decir, la devaluación del poder adquisitivo del dinero, sigue siendo uno de los principales retos para los ahorradores y los inversores —ya sea en forma de una reducción gradual y paulatina del poder adquisitivo del dinero a lo largo del tiempo o en forma de una fuerte y repentina devaluación en un breve periodo de tiempo, una «crisis inflacionaria»—, tal y como se pudo observar en 2020/2021, impulsada por la enorme expansión de la oferta monetaria.