La Reserva Federal tiene previsto bajar la tasa de interés oficial esta semana, a pesar de que la inflación de los precios volvió a subir en agosto. Durante muchos años, la Fed ha insistido en que está igualmente comprometida con las dos partes de su llamado «doble mandato»: la «estabilidad de los precios» y el máximo empleo. Sin embargo, la Fed está demostrando cada vez más que la inflación de los precios ni siquiera es una de las principales preocupaciones del banco central. Si la Fed recorta la tasa de interés objetivo de los fondos federales el miércoles, sabremos que lo que realmente le importa a la Fed no es la inflación de los precios. Lo que realmente le preocupa a la Fed es garantizar que el Tesoro tenga acceso a crédito barato, al tiempo que intenta ayudar políticamente al gobierno impulsando temporalmente las cifras de empleo con niveles cada vez más altos de inflación monetaria.

La inflación del IPC aumentó en agosto

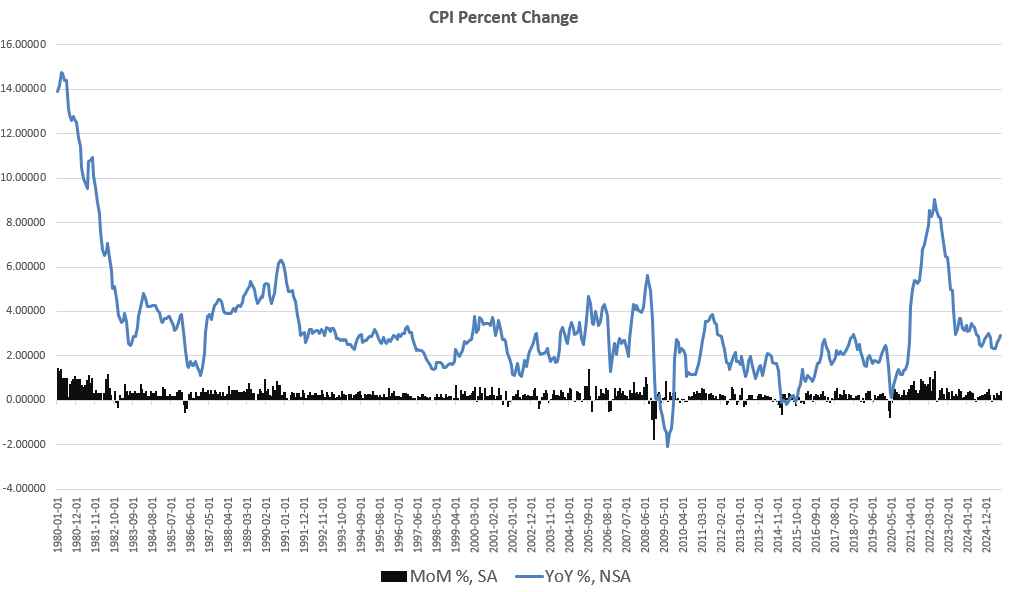

Según el último informe del índice de precios al consumo (IPC) de la Oficina de Estadísticas Laborales de los EEUU, el IPC subió en agosto un 2,9 % interanual. Se trata del máximo en ocho meses. Durante el mes de julio de este año, el aumento interanual del IPC fue del 2,7 %. En comparación con el mes anterior, el IPC subió en agosto un 0,38 %, lo que también supuso un máximo en ocho meses. Mes a mes, la inflación del IPC subió en julio un 0,19 %.

En otras palabras, la inflación de los precios se aceleró durante agosto, alcanzando las tasas más altas desde enero de este año.

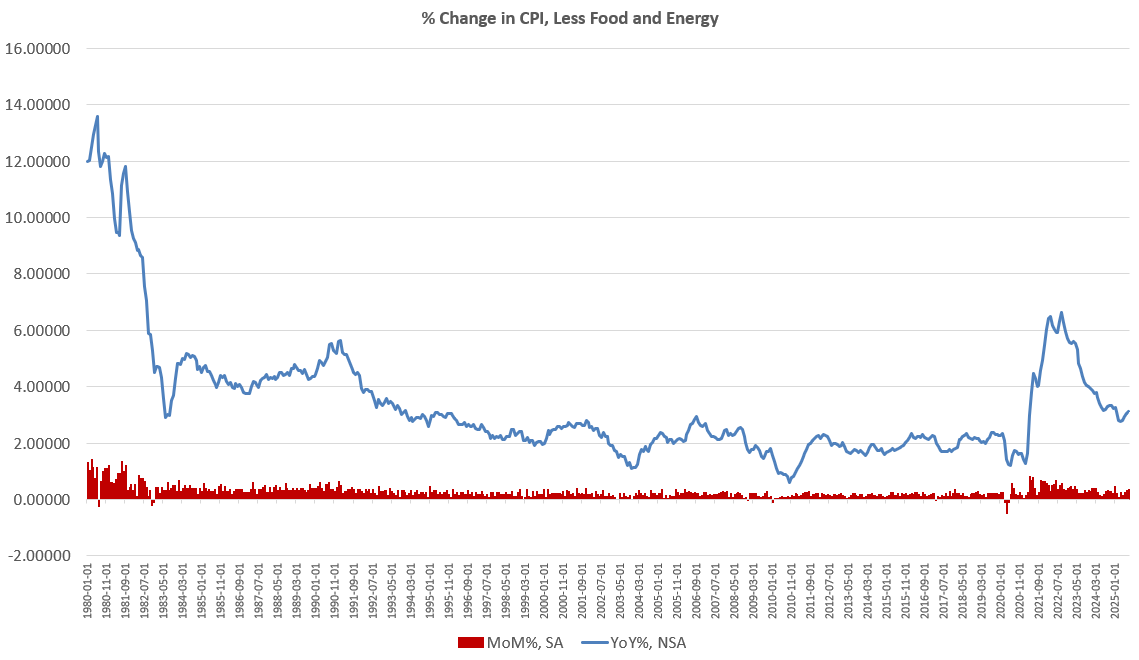

Si nos fijamos en la inflación del IPC subyacente, que excluye los precios volátiles de los alimentos y la energía, la situación no fue mejor. En términos interanuales, el IPC subió un 3,1 %, el máximo en siete meses, y por encima del aumento del 3,05 % registrado en julio. En términos intermensuales, el IPC subió en agosto un 0,34 %, el máximo en ocho meses. Esto alejó aún más el IPC subyacente del objetivo arbitrario del 2 % fijado por la Fed.

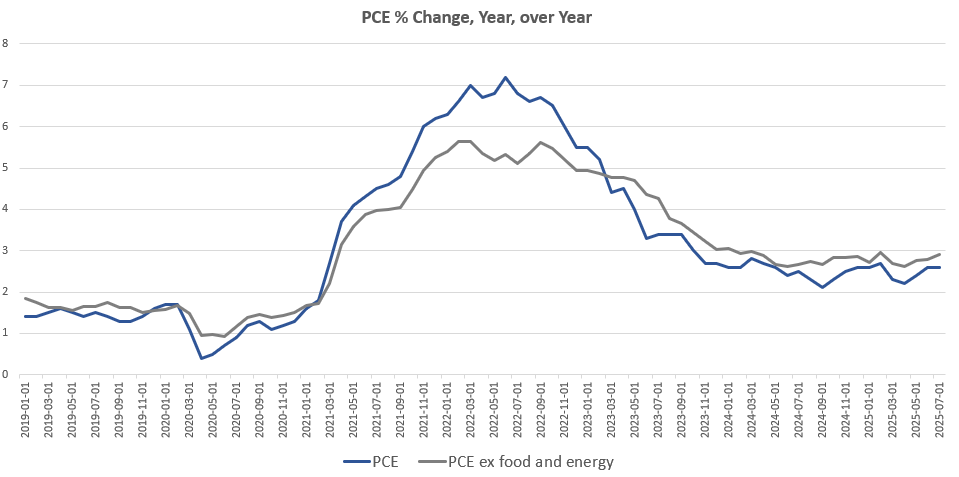

Las últimas cifras del IPC también reflejan la tendencia de la medida de inflación preferida por la Fed: el gasto personal en consumo (PCE). Aún no se dispone de los datos de agosto para el PCE, pero el informe de julio mostraba un crecimiento interanual del 2,6 %. El PCE subyacente no fue mejor, con una lectura del 2,9 % en julio, lo que supuso una aceleración por encima de la tasa de crecimiento del PCE subyacente de junio, que fue del 2,8 %. .

¿Por qué la inflación de los precios se ha mantenido tan estable después de 2022-2023, cuando se registraron máximos de 40 años en la inflación de los precios? Parte de la razón es que la Fed adoptó una postura moderada mucho antes de que la inflación de los precios volviera al objetivo del 2 % de la Fed. El otoño pasado, en los últimos días de las elecciones presidenciales de 2020, la Fed inició una serie de nuevos recortes de las tasas de interés de los fondos federales en septiembre, al tiempo que afirmaba que el mercado laboral americano era «sólido». Se sospechaba ampliamente que la bajada de los tipos de interés se estaba llevando a cabo por motivos políticos, para facilitar el estímulo económico y ayudar al partido político en el poder a ganar la reelección. Para contrarrestar estas acusaciones, el presidente de la Fed, Jerome Powell, afirmó que la inflación de los precios estaba volviendo rápidamente al objetivo del 2 % y que la Fed podía bajar los tipos de interés sin peligro de reavivar la inflación. La Fed se equivocó claramente. Un año después, la inflación subyacente del IPC es ahora más alta que cuando Powell declaró la victoria sobre la inflación de los precios.

La Fed nunca se ha centrado en combatir la inflación de los precios

Los lectores habituales de mises.org ya saben, por supuesto, que el banco central no está ahora, y nunca ha estado, realmente comprometido con el control de la inflación de los precios. Al fin y al cabo, el banco central se creó para facilitar la inflación monetaria, lo que inevitablemente conduce a la inflación de los precios, tarde o temprano.

En el contexto actual, si el banco central se comprometiera a reducir la inflación de los precios, como mínimo dejaría de utilizar la inflación monetaria para comprar activos. Desde 2008, por ejemplo, la Fed ha comprado más de cinco billones de dólares en valores respaldados por hipotecas y bonos del Tesoro. La Fed lo hizo con dinero recién «impreso», lo que significa que estas compras de activos han creado, desde 2008, casi una cuarta parte de toda la oferta monetaria actual. Esto se ha traducido en gran parte de la inflación de los precios que actualmente hace que la vida sea inasequible para tantos americanos. La Fed hace esto para garantizar la inflación continua de los precios de los activos para los propietarios de activos ricos y los aliados de la Fed en Wall Street.

La reducción de la tasa de fondos federales por parte de la Fed el otoño pasado, que obviamente tuvo motivaciones políticas, fue otro atisbo de una de las verdaderas prioridades de la Fed: utilizar el estímulo monetario para favorecer al régimen gobernante.

Por lo tanto, se puede afirmar con seguridad que el banco central no está comprometido en principio con la lucha contra la inflación de los precios. Sin embargo, si la Fed vuelve a recortar su tasa de interés oficial esta semana, estará abandonando incluso su oposición aparente a la inflación de los precios, en la que afirma estar «comprometida» con el retorno de la inflación de los precios a su objetivo del 2 %.

Según los datos del propio gobierno federal, no solo la inflación de los precios al consumo se está acelerando muy por encima del 2 % en el informe de agosto, sino que los precios de los activos también siguen aumentando. Como señaló la semana pasada un observador en X/Twitter, los precios de los activos se mantienen sólidos, con los precios de la vivienda, el oro, el bitcoin y el S&P 500 cerca de máximos históricos. Sin embargo, es probable que la Fed opte por una mayor inflación monetaria en su reunión del miércoles.

Parte de la continua falta de atención de la Fed a su supuesto objetivo del 2 % se debe a la importante presión ejercida por la administración y por los activistas del sector financiero, que creen que una nueva bajada de las tasas de interés impulsará aún más la inflación de los precios de los activos y el empleo. Por ejemplo, el miércoles, Donald Trump declaró que «¡No hay inflación!», —refiriéndose a la inflación de los precios—, y exigió otra bajada de tasas por parte de la Fed. (Trump no tuvo mucho que decir en respuesta al informe del IPC del jueves, que mostraba un aumento de la inflación de los precios).

Lo que dirán Powell y la Fed

Si Trump y Wall Street consiguen el miércoles la bajada de tipos que exigen, podemos esperar más inflación monetaria y más presión al alza sobre los precios.

Si la Fed recorta la tasa objetiva, Powell tendrá que dar una explicación de por qué la Fed está adoptando una política monetaria más flexible, incluso cuando la tasa de inflación de los precios está volviendo a subir cerca del tres por ciento. La justificación que dará Powell será que la Fed está dispuesta a arriesgarse a una inflación adicional de los precios si eso es lo «necesario» para mantener el auge económico. Además, Powell y la Fed sostendrán que, si la economía se debilita, esto reducirá las «presiones inflacionistas» en general y la inflación de los precios bajará en cualquier caso.

Ojalá fuera tan fácil.

En primer lugar, intentar estimular el crecimiento del empleo con más dinero fácil no generará realmente fortaleza económica. La verdadera fortaleza económica proviene del ahorro y la inversión. Por otro lado, un mayor estímulo monetario, en el mejor de los casos, solo creará la ilusión de un aumento de la demanda, ya que los consumidores y los compradores de activos harán subir los precios con el dinero extra que ahora circula en la economía. Los empleadores malinterpretarán el aumento de los precios como fortaleza económica y contratarán a más trabajadores. A menos que el banco central inyecte aún más estímulos monetarios, —y lo haga repetidamente—, pronto se hará evidente que no hay fortaleza económica que respalde la demanda temporal impulsada por el dinero fácil.

Entonces, ¿por qué no seguir añadiendo más estímulos monetarios una y otra vez para mantener la economía en marcha? Si los estímulos monetarios realmente funcionan para crear puestos de trabajo, ¿por qué dejar de aplicarlos?

La respuesta, por supuesto, es que el estímulo monetario provoca un aumento de los precios tanto de los activos como de los productos de consumo. Llevamos muchos años viviendo con la inflación de los precios de los activos, y es por eso que las viviendas en venta se han vuelto generalmente inasequibles para los compradores de primera vivienda, mientras que la edad media de los propietarios ha aumentado rápidamente. Además, la inflación monetaria de los últimos años ha provocado los máximos de los últimos 40 años en la inflación de los precios que hemos soportado en los últimos años, con una caída del poder adquisitivo de casi el 25 % en solo cinco años. Esto ha sido especialmente devastador para los ahorradores comunes, las personas con ingresos fijos y quienes aún no poseen activos.

En otras palabras, una política de estímulo del empleo sin fin a través de la inflación monetaria es una política de inflación creciente y de caída del nivel de vida.

La única solución a esto —y la única forma de permitir que la gente común recupere parte de su poder adquisitivo— es rechazar más dinero fácil y permitir que se produzca la deflación. La deflación también ayudaría a deshacer más de 20 años de malas inversiones y burbujas financieras alimentadas por el dinero fácil. Si esto ocurriera, la economía se reconstruiría siguiendo líneas más sostenibles que se ajustaran a la demanda real del mercado, en contraste con la economía del dinero fácil de las manías especulativas que enriquecen a los poseedores de activos a expensas de la gente común.

Por desgracia, es poco probable que veamos una deflación real, aunque es muy necesaria.

En cambio, el banco central seguirá bajando las tasas de interés como parte de su agenda de dinero fácil. Esto es lo contrario de lo que debería hacer el banco central, que es abstenerse de cualquier nueva intervención en la economía. La Fed debería dejar de comprar activos de cualquier tipo y permitir que las tasas de interés los fije el mercado en lugar de los planificadores centrales del Tesoro y de la Fed.

Como resultado, los precios de los activos caerían sustancialmente y se volverían rápidamente más asequibles. También volvería a ser posible para la gente común obtener una cantidad decente de intereses por sus ahorros ordinarios a medida que las tasas de interés subieran gradualmente. En otras palabras, la economía comenzaría, —por primera vez en décadas—, a inclinarse a favor de los ahorradores comunes, los trabajadores jóvenes y los compradores de vivienda por primera vez.

Financiación de los déficits federales: la agenda oculta detrás de todo ello

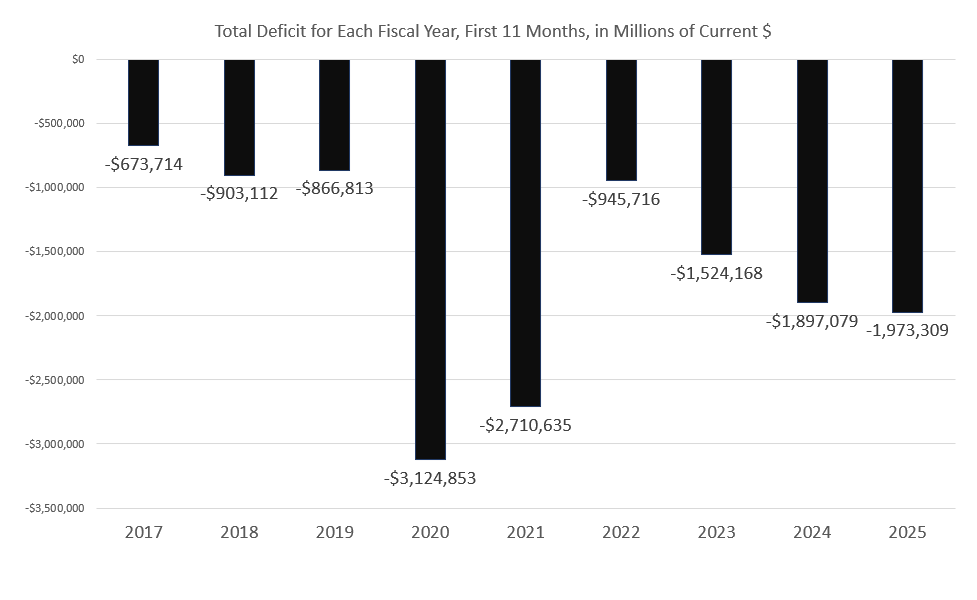

Hay otra razón por la que el banco central no permite la deflación ni que los tipos de interés suban significativamente. Aunque la Fed nunca lo admite públicamente, uno de los objetivos principales de la Reserva Federal —y de todos los demás bancos centrales— es facilitar el acceso a préstamos baratos para el Gobierno. Como vimos la semana pasada, el déficit público en los Estados Unidos sigue aumentando, mientras que el tamaño total de la deuda federal se acerca rápidamente a los 40 billones de dólares. Además, el Tesoro de los EEUU se enfrenta este año al reto de refinanciar más de 9 billones de dólares de deuda de los EEUU durante el próximo año. Con los rendimientos del Tesoro en niveles mucho más altos que en los últimos años, la refinanciación a los tipos de interés actuales supondrá un enorme gasto adicional en concepto de intereses para el gobierno federal, ya que la ratio deuda/PIB sigue aumentando hasta alcanzar el 120 %. La administración realmente quiere que la Fed obligue a bajar los rendimientos a corto plazo para aliviar el gasto de los enormes déficits federales.

El régimen de Washington se enfrenta ahora a una doble amenaza: el empeoramiento de la situación laboral y el empeoramiento de la situación fiscal. Washington cree que la mejor manera de abordar esto es mediante una política monetaria aún más laxa. Prepárense para que la Fed adopte pronto un nuevo ciclo de inflación monetaria.