El martes, el rendimiento del Tesoro a 10 años subió casi 10 puntos básicos en pocas horas, superando el 4,49%. El aumento de la rentabilidad se produjo tras la publicación de nuevos datos sobre la inflación de precios que mostraban que el crecimiento del IPC había alcanzado un máximo de cinco meses y se mantenía muy por encima del objetivo del dos por ciento de la Reserva Federal para la inflación de precios. El aumento de los rendimientos suele indicar que los inversores en renta fija creen que la inflación de precios seguirá creciendo, por lo que probablemente no fue una coincidencia que los rendimientos de los bonos —especialmente de los bonos a más largo plazo— subieran tras la publicación del informe.

Sea cual sea la razón que se esconde tras el aumento del rendimiento, se trata de una mala noticia para quienes buscaban una buena razón para creer que las tasas hipotecarias volverán a bajar pronto de forma significativa. Las hipotecas para viviendas unifamiliares siguen de cerca el rendimiento a 10 años y, a medida que el rendimiento a 10 años ha aumentado en los últimos años, la hipoteca media a 30 años se ha más que duplicado. Pasó de menos del tres por ciento a mediados de 2021 a más del siete por ciento a finales de 2023. Desde entonces, se ha mantenido por encima del 6%.

Mientras tanto, los precios de la vivienda siguieron subiendo hasta mediados de 2025. Esta combinación de aumento de los precios de la vivienda y de las tasas hipotecarias ha hecho que la vivienda sea inasequible para una parte cada vez mayor de los compradores de vivienda propsectiva.

En respuesta a esta tendencia, el director de la FHFA de la administración Trump, Bill Pulte, —descendiente de una rica familia de constructores de viviendas—, ha exigido que el banco central intervenga para forzar la bajada de las tasas hipotecarias con el fin de estimular las ventas de viviendas residenciales y los precios de la vivienda. Pulte afirma que la falta de entusiasmo del presidente de la Fed, Jerome Powell, por bajar las tasas de interés es «la razón principal» de que no haya más actividad de venta de viviendas. Pulte concluye que Powell está «perjudicando al mercado hipotecario» al «mantener indebidamente altos las tasas de interés». Pulte aparentemente cree que más gente compraría casas si tan sólo la Fed arreglara la situación con tasas de interés más bajas.

Cuando la Fed interviene para bajar las tasas de interés, se requiere inflación monetaria. Exigir una política de tasas de interés más bajas —como hace Pulte— es exigir más inflación. En el núcleo de esta posición inflacionista está la idea errónea de que el aumento de los precios de la vivienda —y su efecto negativo sobre la propiedad de la vivienda— puede de alguna manera «arreglarse» o hacerse irrelevante con tasas de interés más bajas. Sin embargo, las cosas no funcionan así. Incluso si las tasas hipotecarios volvieran a bajar, el aumento de los precios significa que los propietarios seguirían teniendo que hacer frente a unos costes más elevados y a unos impuestos sobre la propiedad más altos como consecuencia del aumento de los precios. Además, Pulte se equivoca al suponer siquiera que la intervención de la Fed a través de la tasa de interés oficial haría bajar de algún modo, por arte de magia, las tasas hipotecarias a 30 años.

Los problemas de la subida del precio de la vivienda

La semana pasada, exploramos las muchas formas en que la política monetaria y las compras de activos de la Reserva Federal han alimentado el aumento de los precios de la vivienda. Existe una estrecha correlación entre las compras de valores respaldados por hipotecas por parte del banco central, la caída de la tasa de interés de los fondos federales y la subida de los precios de la vivienda. La caída de las tasas de interés ha impulsado la subida de los precios de la vivienda. Esto ha provocado mínimos históricos en la asequibilidad de la propiedad de la vivienda y un aumento de la edad media de los propietarios.

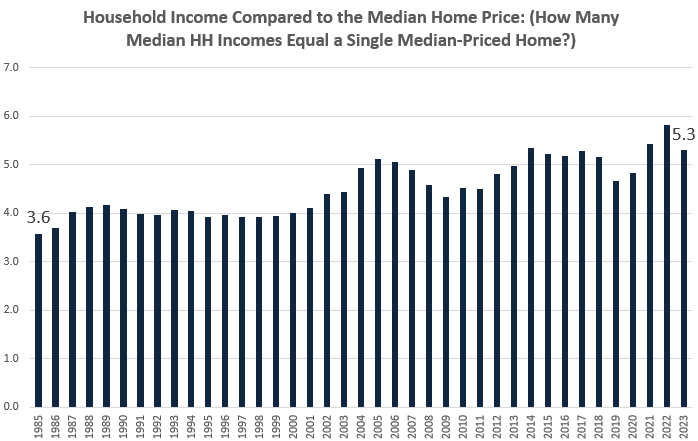

A medida que ha ido subiendo el precio de la vivienda, ésta se ha vuelto menos asequible. En particular, el precio medio de la vivienda ha aumentado mucho a lo largo del tiempo en comparación con la renta familiar media. En 1985, por ejemplo, el precio medio de la vivienda era 3,6 veces superior a la renta familiar media anual. En 2023, el precio medio de la vivienda era 5,3 veces superior a la renta familiar media.

Fuente: Oficina del Censo de EEUU (MSPUS y MEHOINUSA646N)

En lugar de abordar las cuestiones más generales de la inflación de los precios de los activos alimentada por el dinero fácil, los defensores de la planificación central, como Pulte, insisten en que la mejor manera de «resolver» el problema es que el banco central obligue de alguna manera a bajar las tasas hipotecarias.

Suponiendo que el banco central tenga poder para hacerlo, ¿haría la vivienda más asequible? En ciertos aspectos, sí. Si la única medida de asequibilidad es la cuantía de la cuota hipotecaria mensual, entonces unas tasas hipotecarios más bajos, en igualdad de condiciones, hacen más asequible la compra de vivienda. Por ejemplo, un préstamo de 500.000 dólares al 3% durante 30 años requerirá un pago mensual (de principal e intereses) de unos 2.100 dólares. Por otro lado, el mismo préstamo al 6% requerirá un pago mensual de casi 3.000 al mes.

Pero los gastos mensuales asociados a la compra de una vivienda no consisten únicamente en los pagos del principal y los intereses de un préstamo. Los propietarios también deben pagar los impuestos sobre la propiedad y el seguro. Además, los compradores deben pagar una entrada que, por supuesto, es proporcional al precio de la vivienda. Por lo tanto, la inflación del precio de la vivienda conduce a pagos iniciales más elevados, al tiempo que aumenta los impuestos sobre la propiedad, que también están vinculados al precio de la vivienda. La inflación monetaria que subyace a la subida del precio de la vivienda también tiende a inflar el precio de servicios como el seguro del propietario. El principal y los intereses pueden ser fijos en una hipoteca a 30 años, pero los impuestos y el seguro —que aumentan con la inflación— no lo son. Por lo tanto, estos costes no son irrelevantes por la caída de las tasas de interés.

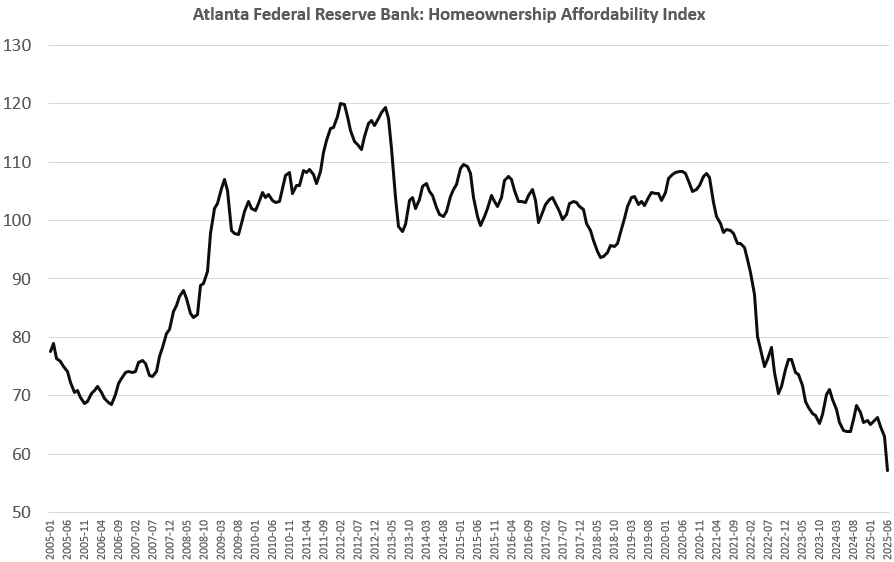

No es de extrañar que, a medida que aumentaban los precios de la vivienda tras la desbocada inflación monetaria del pánico por el COVID, el índice de asequibilidad de la Fed de Atlanta cayera en picado hasta mínimos históricos.

Fuente: Banco de la Reserva Federal de Atlanta.

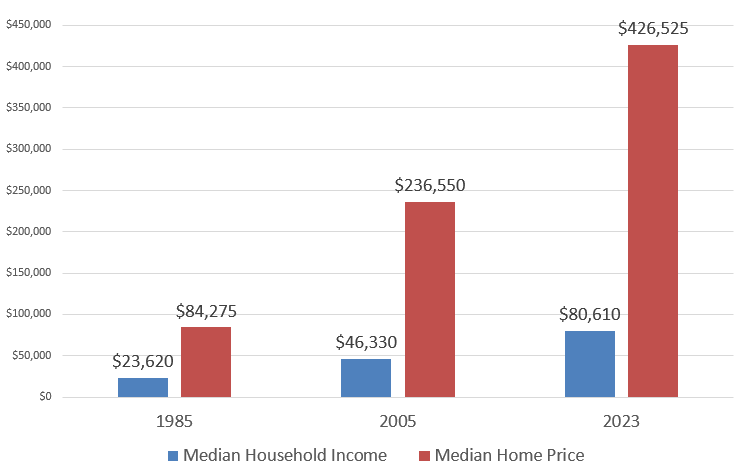

Podemos ver en parte por qué ha sucedido esto si comparamos precios e ingresos a lo largo del tiempo. En 1985, por ejemplo, el precio medio de la vivienda era de unos 81.000 dólares, pero aumentó un 406% hasta situarse en unos 426.000 dólares en 2023. Obviamente, los impuestos, seguros y pagos iniciales proporcionales al precio de la vivienda eran mucho más bajos en 1985 que ahora. Además, mientras los precios de la vivienda se quintuplicaban de 1985 a 2023, los ingresos medios de los hogares sólo aumentaron un 241%, pasando de unos 23.000 dólares en 1985 a 84.000 dólares en 2023.

Fuente: Oficina del Censo de EE.UU. (MSPUS y MEHOINUSA646N)

Este aumento de los precios afectó a la asequibilidad, incluso cuando las tasas de interés estaban bajando. Por ejemplo, desde 2006 hasta 2021, la tasa hipotecaria promedio descendió de forma constante. Sin embargo, durante la mayor parte de ese periodo, el índice de asequibilidad solo se movió lateralmente.

Además, esto resultó ser insostenible. El problema de que las tasas de interés bajen constantemente es que, al final, llegan a ser tan bajos que no hay margen para seguir bajando. En 2021, las tasas hipotecarias estaban en mínimos históricos o cerca de ellos. Sin embargo, el pequeño repunte de los tipos hipotecarios medios que se produjo de 2021 a 2025 —con las tasas aún por debajo de los niveles históricamente normales— provocó el colapso de la asequibilidad.

Por lo tanto, Pulte simplemente se equivoca si afirma que la Fed aumentaría la asequibilidad de las viviendas si tan solo Jerome Powell interviniera para forzar la bajada de las tasas hipotecarios.

¿Tiene la Fed poder para reducir las tasas hipotecarias?

Por último, tenemos que preguntarnos si la Fed tiene siquiera la capacidad de forzar de algún modo a la baja las tasas hipotecarias bajando la tasa de interés oficial de la Fed. Parece que esto puede ser posible en algunas ocasiones. Por ejemplo, de 2008 a 2022 —un periodo en el que los inversores en bonos mostraron poca preocupación por los déficits o la inflación de los precios— los rendimientos tanto a largo como a corto plazo disminuyeron a medida que la Fed recortaba la tasa de interés oficial objetivo.

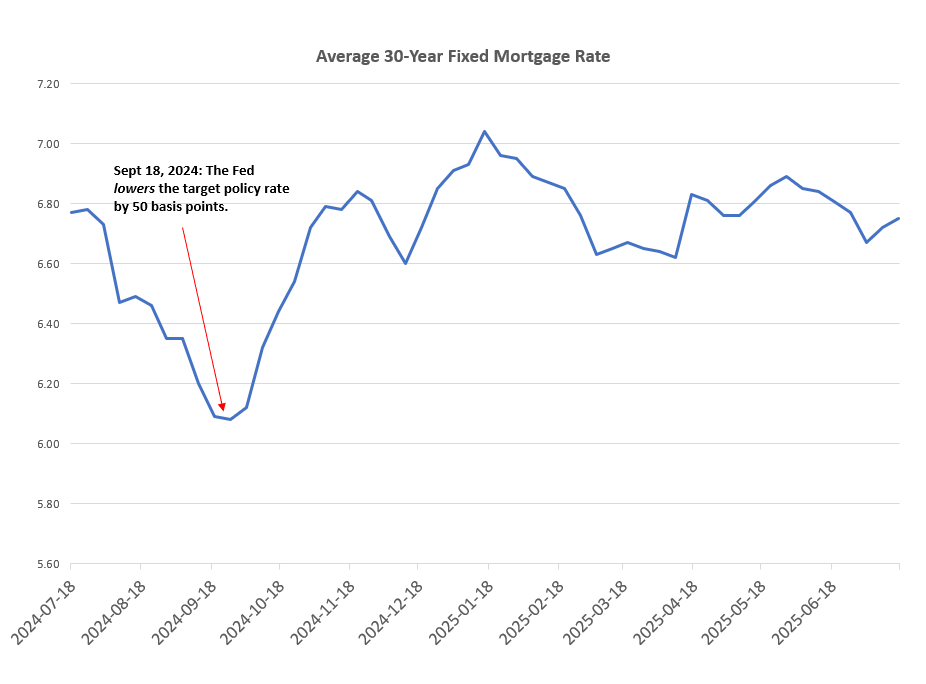

Sin embargo, esos días parecen haber pasado. Por ejemplo, cuando la Fed recortó la tasa de interés oficial en septiembre del año pasado, el tipo medio de las hipotecas aumentó. En la estela de la inflación monetaria extrema de la Reserva Federal de 2020-2021, y a medida que los déficits federales sigan acumulándose, es probable que los rendimientos de los bonos aumenten si la Fed intenta adoptar una nueva postura de dinero fácil presionando a la baja las tasas de interés.

Fuente: Freddie Mac.

Pulte no sólo se equivoca al afirmar que la caída de los tipos hipotecarios hace necesariamente más asequible la propiedad de la vivienda, sino que probablemente también se equivoca al afirmar que la Reserva Federal puede reducir esos tipos apuntando a un tipo de interés oficial más bajo. Si Pulte realmente quisiera que las viviendas fueran más asequibles, presionaría para que hubiera menos inflación monetaria y menos déficit federal. Presionaría para que la Fed redujera su balance de valores respaldados por hipotecas. Sin embargo, todo ello provocaría una caída de los precios de la vivienda, lo que chocaría con los aliados de la administración en Wall Street, que exigen incesantemente una mayor inflación de los precios de los activos.