En otro signo de debilidad del mercado laboral, el número total de personas empleadas en los Estados Unidos cayó, mes a mes, en octubre. Es la tercera vez en los últimos siete meses que este total cae, situándose en unos 158 millones.

Según los nuevos datos de empleo publicados por la Oficina de Estadísticas Laborales el viernes, la encuesta de población actual muestra que en octubre había 328.000 personas menos empleadas que en septiembre, ajustadas estacionalmente.

Esto continúa una tendencia de siete meses en los que el número total de personas empleadas se ha movido lateralmente. Desde marzo de 2022 hasta octubre, el total de ocupados sólo ha aumentado en 150.000 personas, pasando de unos 158,45 millones a 158,6 millones. Con la caída de octubre, esto también sitúa el empleo total en octubre por debajo del máximo de 158,8 millones en febrero de 2020. En otras palabras, la encuesta de hogares muestra que hay menos personas empleadas ahora que antes del Pánico Covid.

Además, la encuesta de hogares también mostró que el número total de trabajadores desempleados aumentó en aproximadamente 250.000 personas de septiembre a octubre. Se trata de un máximo de 8 meses.

El descenso del total de empleados se debe a la caída de los trabajadores a tiempo completo. La encuesta muestra que en octubre los trabajadores a tiempo completo descendieron en 433.000, mientras que los trabajadores a tiempo parcial aumentaron en 164.000.

Sin embargo, los titulares de la prensa económica de hoy nos dicen que «las nóminas de EEUU crecieron en 261.000 en octubre» y que el «empleo total» está ahora 800.000 puestos de trabajo por encima del máximo de febrero de 2020.

Estas cifras proceden de la «encuesta de establecimientos», que difiere de la encuesta de hogares en que la encuesta de establecimientos mide los puestos de trabajo. La encuesta de hogares mide los trabajadores. Históricamente, las dos cifras suelen coincidir, pero en los últimos meses hay una diferencia considerable entre ambas. Es decir, desde enero, el total de puestos de trabajo ha crecido considerablemente, con un aumento de 3,5 millones de empleos. Sin embargo, en ese mismo periodo, la encuesta de hogares ha mostrado un aumento de sólo 1,4 millones de personas empleadas. En otras palabras, las dos encuestas juntas sugieren un crecimiento mucho mayor de los puestos de trabajo que de los trabajadores reales con empleo.

Una de las conclusiones que podemos sacar es que cada vez hay más personas que tienen un segundo empleo para llegar a fin de mes. Esto tendría sentido teniendo en cuenta el resto de información que tenemos sobre el estado de las finanzas de los hogares en este momento.

Por ejemplo, según la oficina de análisis económico, la renta disponible es más baja ahora que antes del pánico de Covid, situándose en 15.130 dólares. Esa suma era de 15.232 dólares durante febrero de 2020. Mientras tanto, la tasa de ahorro personal en septiembre cayó al 3,1%. Es el segundo nivel más bajo desde 2007. La deuda de las tarjetas de crédito, por el contrario, alcanzó nuevos máximos en septiembre, y ahora está muy por encima de su anterior pico de 2020.

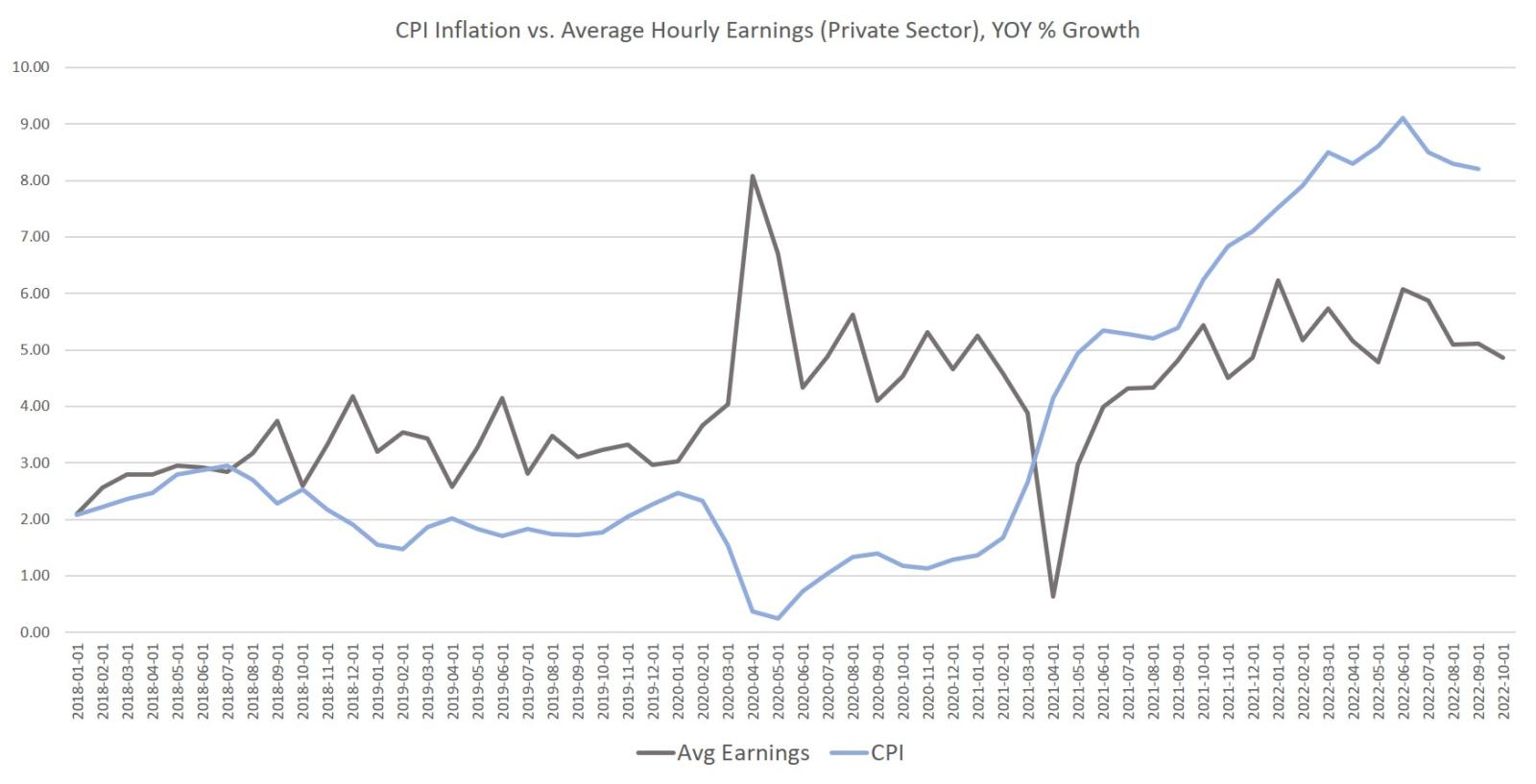

Es probable que los trabajadores y los consumidores estén gastando los ahorros que tienen porque los salarios, a pesar de lo que dicen las supuestamente «robustas» cifras de las encuestas de empleo de los establecimientos, no están siguiendo el ritmo de la inflación de precios. Desde abril de 2021, la inflación del IPC ha superado repetidamente el crecimiento de los ingresos medios por hora, año tras año. En septiembre, los salarios crecieron un 5,12%, pero el IPC creció un 8,2% (año sobre año). Las últimas cifras de empleo muestran que estos ingresos por hora han subido un 4,86, pero la inflación de precios va a tener que bajar mucho para que el crecimiento real de los salarios vuelva a materializarse.

Todo esto se combina para sugerir que los hogares se enfrentan a algunas luchas reales en términos de hacer frente a los crecientes gastos, y la necesidad de más ingresos. Por ejemplo, la CNBC informó el mes pasado de que cada vez hay más americanos que viven al día:

Como el aumento de los precios sigue siendo superior al de los salarios, las familias encuentran menos margen en su presupuesto mensual.

En septiembre, el 63% de los americanos vivía al día, según un reciente informe de LendingClub. LendingClubInforme de - cerca del máximo histórico del 64% alcanzado en marzo. Hace un año, el número de adultos que se sentían presionados estaba más cerca del 57%. ...

«Tener un empleo ya no es suficiente para el americano de a pie», dijo [Anuj] Nayar. «El crecimiento de los salarios ha sido inadecuado, dejando a más consumidores que nunca con poco o nada de sobra después de gestionar los gastos mensuales.

Un reciente estudio de Moody’s analytics también concluye que el hogar americano medio pagó 445 dólares más por bienes y servicios básicos en septiembre, en comparación con septiembre del año pasado.

Tampoco es probable que las noticias mejoren mucho. Cada vez hay más indicios de que los Estados Unidos, si no está ya en recesión, se dirige a ella. Por un lado, los dos primeros trimestres de 2022 mostraron un crecimiento negativo. El tercer trimestre mostró algo de crecimiento, pero fue impulsado en gran medida por una reducción única del déficit comercial y por el gasto público. Incluso con los informes de crecimiento del tercer trimestre, la CNBC admite que se avecina una recesión, con la conclusión del economista Paul Ashworth de que «las exportaciones pronto se desvanecerán y la demanda interna está siendo aplastada bajo el peso de los tipos de interés más altos».

El otro gran factor que apunta a la recesión es la curva de rendimiento, que ahora se ha invertido, lo que apunta a una próxima recesión. De hecho, las inversiones de la curva de rendimiento tienen un historial perfecto de predicción de recesiones en las últimas décadas. Desde la semana pasada, el diferencial entre los bonos del Tesoro a 10 años y a 3 meses es ahora negativo. Lo mismo ocurrió en mayo de 2019, julio de 2006 y julio de 2000. En estos casos puede haber un desfase de seis meses o más, pero el resultado ha sido el mismo: recesión.

Tanto la Administración Biden como la Reserva Federal siguen aferrándose a los datos de empleo como prueba de que la economía es «fuerte». Sin embargo, como hemos visto, la mayoría de los datos de empleo apuntan en realidad a un estancamiento o incluso a pérdidas en términos de personas empleadas. Por lo tanto, los partidarios de que la economía es buena se aferran a la pequeña porción de los datos de empleo que es la encuesta de establecimientos que sugiere que todo va bien. Si hay un aspecto positivo en esto, es que la narrativa del crecimiento del empleo es fuerte y ha proporcionado cierta cobertura a la Reserva Federal, que está muy, muy por detrás de la curva para poner fin a sus políticas inflacionistas de dinero fácil. Gracias a la negativa de la Reserva Federal a dar marcha atrás en su política de tipos de interés ultrabajos hasta que la economía ya se dirigía claramente hacia los máximos de 40 años de inflación de precios, la Reserva Federal se enfrenta ahora a una crisis de estanflación si no consigue reducir la inflación de precios antes de que la recesión sea evidente. Al fin y al cabo, a medida que los datos sobre el empleo empeoren, esto desencadenará cada vez más una avalancha de presiones políticas para «pivotar» y empezar a «estimular» de nuevo la economía.

No se sabe a estas alturas si la Reserva Federal tiene el estómago para reducir realmente la inflación de precios y abandonar de verdad su larga era de 13 años de dinero ultra-fácil y la llamada política monetaria no convencional. Es mucho más probable que la Fed vuelva a suprimir los tipos de interés tan pronto como pueda reclamar cualquier tipo de «victoria» sobre la inflación de precios, por pequeña que sea. Esta retirada abortada de los experimentos inflacionistas en curso de la Fed probablemente enviaría a los EEUU hacia algo al menos tan malo como la estanflación del estilo de los 1970.