¿Qué ha sido de la «madre de todas las crisis» que se suponía que iba a llegar cuando la Reserva Federal comenzara a reducir su balance allá por 2022? Llevo varios años dándole vueltas al tema, convencido de que la reducción del balance en billones de dólares debería haber desencadenado una crisis bancaria sistémica o algún otro «cisne negro». En el pasado, se culpó a crisis como la de Lehman/AIG o los confinamientos de 2020, cuando en realidad la causa fundamental siempre fue monetaria.

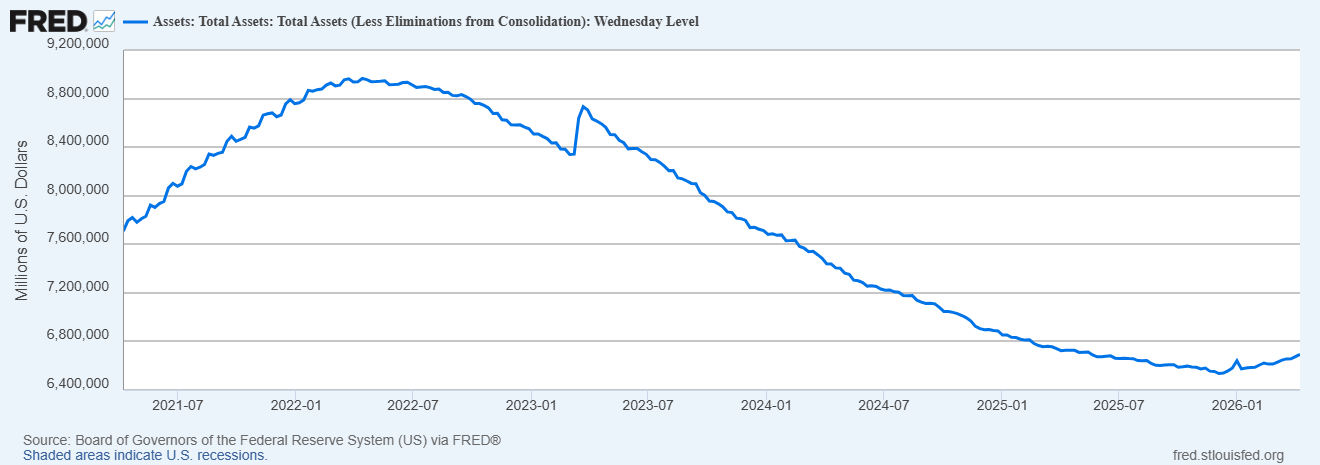

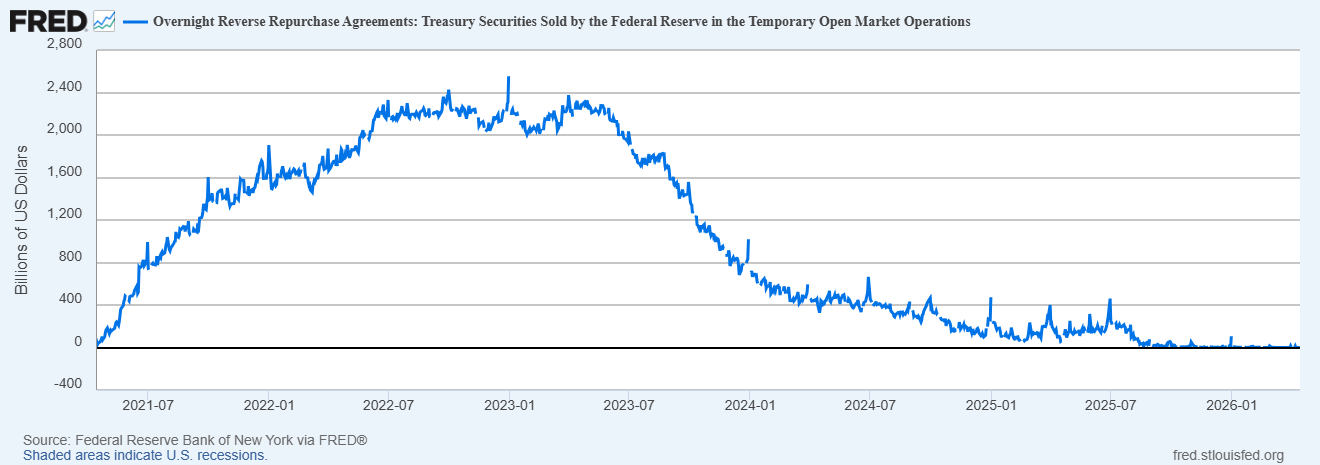

Desde el máximo alcanzado en junio de 2022 hasta el mínimo registrado en diciembre de 2025, el lado del activo del balance de la Fed se redujo en aproximadamente 2,3 billones de dólares. Esa fue la primera impresión. Pero, por la puerta trasera, algo más sucedía en el lado de los pasivos: el Mecanismo de Recompra Inversa a un Día (RRP, por sus siglas en inglés) de la Fed estaba liberando 2,5 billones de dólares de liquidez privada previamente congelada, reintroduciéndola en el sistema financiero.

Si el endurecimiento cuantitativo (QT) retiró liquidez, el RRP la devolvió... más intereses.

En resumen: durante el período de transición cuantitativa (QT), la Fed permite que venzan sus tenencias de títulos del Tesoro y títulos respaldados por hipotecas (MBS). Los intermediarios financieros reembolsan a la Fed, y esta retira ese dinero del sistema. Este es el mecanismo clásico que expone las malas inversiones, genera tensiones en los mercados crediticios y revela los desequilibrios descritos en la Teoría Austriaca del Ciclo Económico.

Pero esta vez fue realmente diferente debido a la línea de recompra inversa.

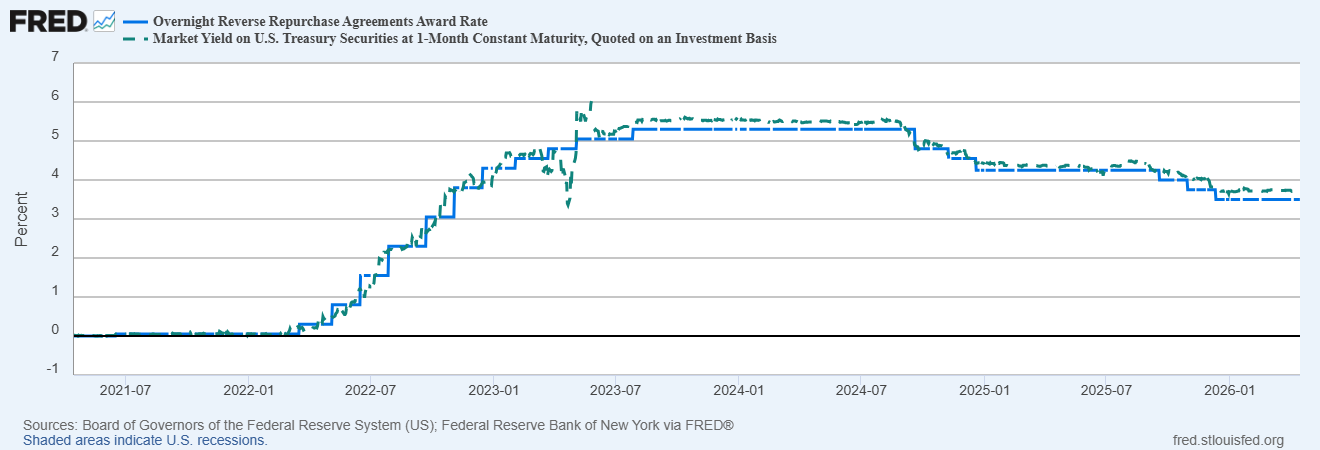

A mediados de 2023, la crisis bancaria de Silicon Valley (marzo de 2023) había terminado y el Programa de Financiación a Plazo Bancario de la Fed seguía en pleno funcionamiento; entonces, las subidas de tipos finalmente se estancaron. Con el tiempo, el rendimiento de mercado a un mes (cuatro semanas) de los bonos del Tesoro en EEUU superó la tasa de interés del Programa de Recompensas de la Fed, y el incentivo cambió. Los gestores de fondos comenzaron a abandonar el programa de la Fed y se volcaron en las letras del Tesoro para buscar una mayor rentabilidad sin riesgo.

En menos de dos años, las retiradas del programa RRP inyectaron entre 100 000 y más de 200 000 millones de dólares al mes en el sistema financiero en su momento álgido. Se trató, en la práctica, de un programa de estímulo encubierto que eludió el discurso oficial de la Fed sobre la reducción cuantitativa (QT) y financió el déficit público. La correlación no implica causalidad, pero tampoco es de extrañar que el Dow Jones alcanzara nuevos máximos casi en el mismo momento en que el programa RRP comenzó a reducirse.

El sistema funcionaba gracias a la liquidez acumulada durante la época de los estímulos pandémicos. Pero a partir de 2026, ese colchón se habrá agotado. El pasivo del programa RRP se ha estancado prácticamente en cero, lo que significa que la compensación de un billón de dólares para la reducción cuantitativa se ha agotado por completo.

Quizás no fue coincidencia que, una vez agotadas las reservas de la Fed (RRP), cesara el endurecimiento monetario de la Fed. El 11 de diciembre de 2025, el Banco de la Fed de Nueva York anunció que comenzaría las Compras de Gestión de Reservas (RMP) a un ritmo de aproximadamente 40 mil millones de dólares mensuales. Si bien utilizan un lenguaje técnico para evitar el término Flexibilización Cuantitativa (QE), en realidad han retomado la expansión oficial de su balance. Se ven obligados a reemplazar la liquidez perdida de las RRP imprimiendo dinero nuevo.

Las cifras siguen siendo asombrosas. Desde junio de 2022, la Fed ha estado reduciendo su balance al embarcarse en una estrategia de «QT». ¿El resultado? Una inyección neta de liquidez por valor de 200 000 millones de dólares. Y lo llamaron «endurecimiento».

Ahora que el colchón del RRP está vacío, estamos entrando en territorio desconocido. La expansión del balance de la Fed de 40 000 millones de dólares al mes es varias veces inferior a lo que entraba en el sistema a través de la absorción del RRP. Irónicamente, lo que la Fed espera que actúe como expansión cuantitativa (QE) podría parecer más bien una contracción cuantitativa (QT). Estamos a punto de descubrir cuánto tiempo puede sobrevivir el sistema a una verdadera contracción monetaria.