El crecimiento de la oferta monetaria aumentó en términos interanuales en abril, lo que supone el sexto mes consecutivo de aceleración del crecimiento y alcanza la tasa de crecimiento más alta en cuarenta y nueve meses. A pesar de las repetidas afirmaciones de la Reserva Federal de que la política monetaria es, como mínimo, moderadamente restrictiva, no hay indicios de que el crecimiento de la oferta monetaria vaya a ralentizarse. Además, la fragilidad general de la economía sugiere que la Fed seguirá enfrentándose a presiones políticas para que relaje las condiciones monetarias, lo que probablemente garantizará que no veamos ningún esfuerzo real por parte de la Fed hacia un endurecimiento monetario.

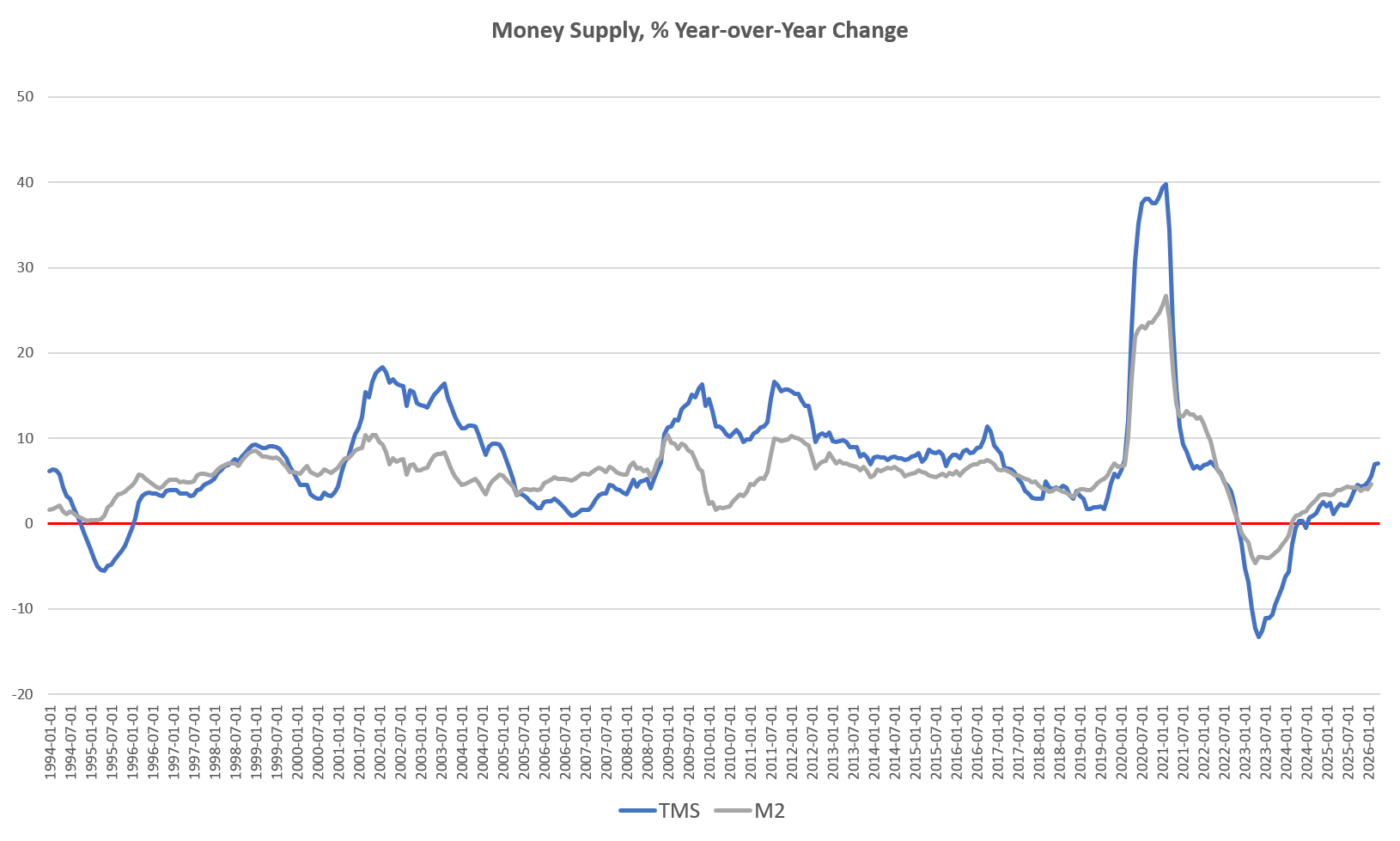

Más concretamente, el crecimiento interanual de la oferta monetaria en abril se situó en el 7,01 %. Esto supone un aumento con respecto al incremento interanual del 6,91 % registrado en marzo. El aumento de abril también supone un cambio significativo con respecto a abril de 2025, cuando la tasa de crecimiento interanual fue de apenas un 1,8 %. El crecimiento monetario lleva ya 21 meses consecutivos en terreno positivo, y la tasa de crecimiento de abril fue la más alta desde marzo de 2022.

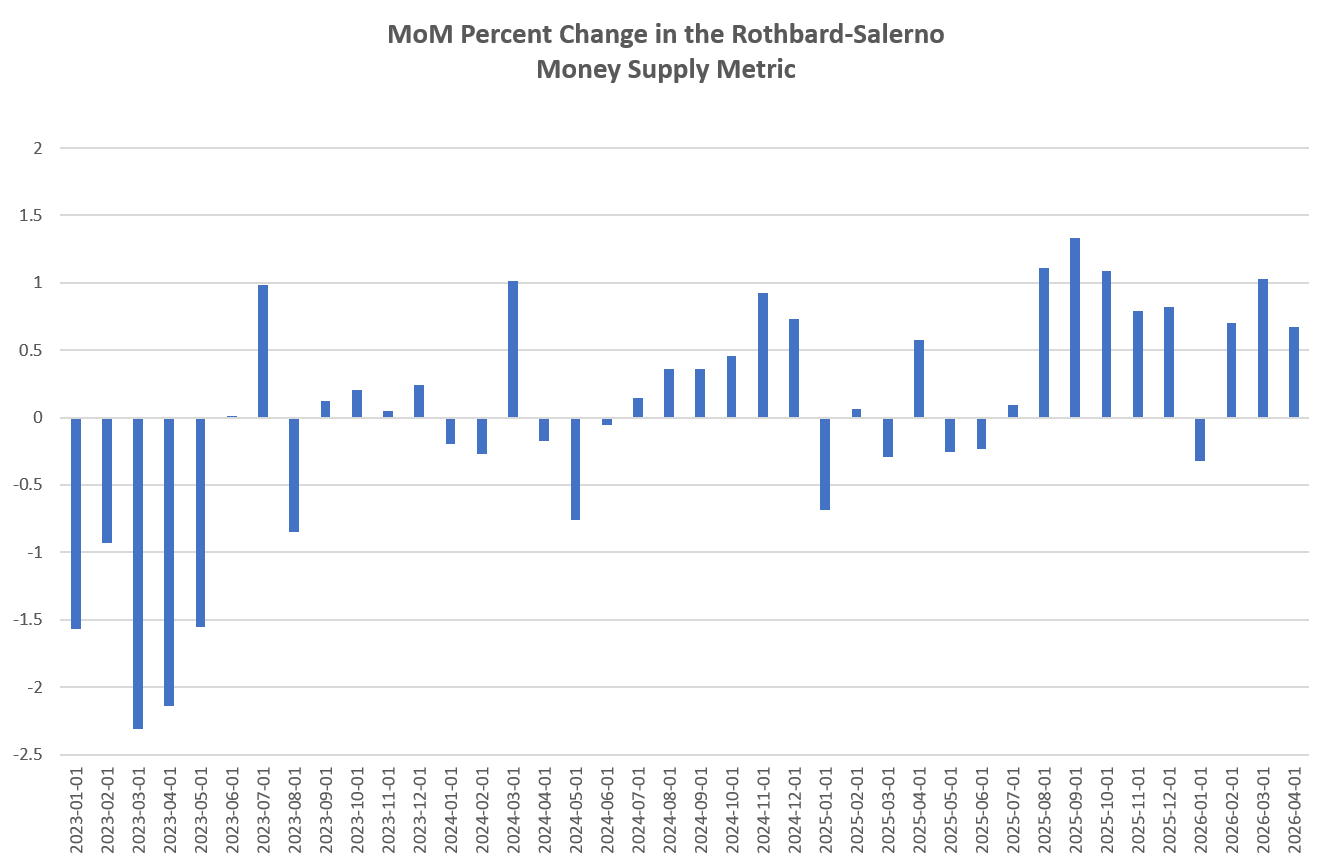

Si observamos la evolución mensual de la oferta monetaria, también observamos una tendencia al alza. La oferta monetaria creció un 0,6 % entre marzo y abril de este año, lo que supone el tercer mes consecutivo de crecimiento intermensual. A lo largo del último año, la oferta monetaria ha aumentado, mes a mes, en nueve de los doce meses:

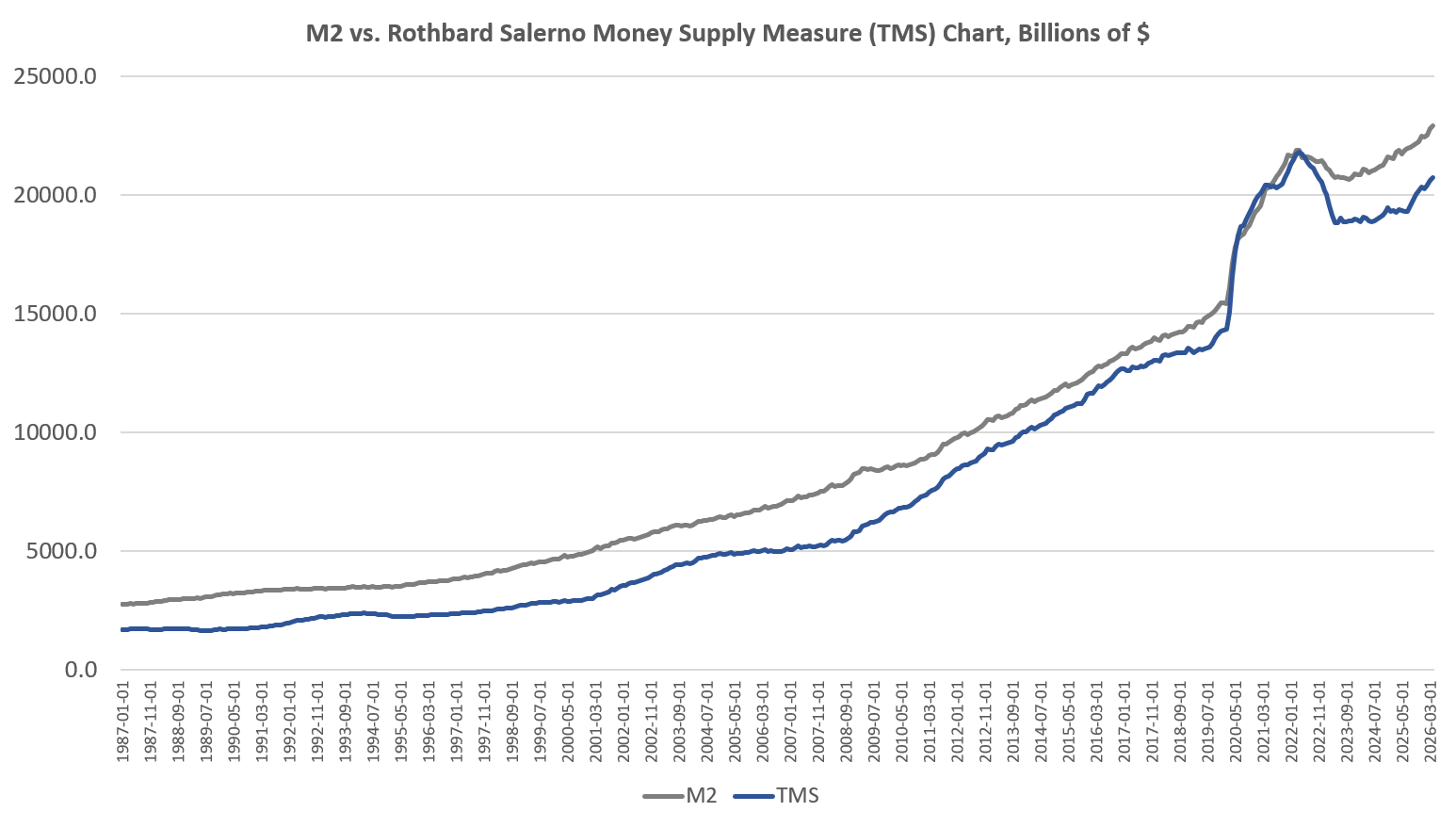

El indicador de la oferta monetaria que se utiliza aquí —la medida de la oferta monetaria «verdadera» o (TMS)— es el indicador desarrollado por Murray Rothbard y Joseph Salerno, y está diseñado para ofrecer una mejor medida de las fluctuaciones de la oferta monetaria que el M2. (El Instituto Mises ofrece ahora actualizaciones periódicas sobre este indicador y su evolución).

En los últimos meses, las tasas de crecimiento de M2 han seguido una trayectoria similar a las de TMS, aunque M2 está creciendo más lentamente que TMS. No obstante, M2 se encuentra ahora en el nivel más alto jamás registrado, incluyendo los totales alcanzados durante el repunte inflacionista provocado por la crisis del COVID. En abril, la tasa de crecimiento interanual de M2 fue del 4,75 %. Esto supone un aumento con respecto a la tasa de crecimiento de marzo, que fue del 4,57 %. La tasa de crecimiento de abril también fue superior a la de abril de 2024, que fue del 3,92 %. En términos intermensuales, M2 aumentó un 0,5 % de marzo a abril.

Aunque las tasas de crecimiento interanual e intermensual pueden haberse moderado en general desde los años de crecimiento monetario descontrolado provocados por la crisis del COVID, la tendencia de crecimiento de la oferta monetaria nunca ha vuelto a los niveles anteriores a 2020. Entre 2020 y 2022, las políticas monetarias expansivas de la Reserva Federal dieron lugar a la inyección de aproximadamente 6,4 billones de dólares en la economía. Esto se hizo para ayudar a financiar los enormes déficits del gobierno federal impulsados por los descontrolados programas de estímulo contra la COVID. Para volver a la tendencia de creación monetaria que existía en 2019, antes de la «gran inflación de la COVID», la oferta monetaria total tendría que reducirse en al menos tres billones de dólares.

Desde 2009, la oferta monetaria TMS ha aumentado casi un 194 %. (El M2 ha crecido casi un 156 % en ese periodo). De la oferta monetaria actual de 19,4 billones de dólares, casi el 26 % se ha creado desde enero de 2020. Desde 2009, a raíz de la crisis financiera mundial, se han creado más de 12 billones de dólares de la oferta monetaria actual. En otras palabras, casi dos tercios de la oferta monetaria total existente se han creado solo en los últimos trece años.

Es probable que esta aceleración de la inflación monetaria se refleje en las tendencias recientes que observamos en los datos económicos del gobierno federal. Por ejemplo, después de que los datos de empleo mostraran cada vez más un estancamiento del mercado laboral durante gran parte de principios de 2026, el informe de empleo de mayo de la Oficina de Estadísticas Laborales (BLS) reveló una nueva aceleración del empleo. Mientras tanto, los precios de las acciones han seguido creciendo con fuerza, e incluso los precios de la vivienda —a pesar del aumento de los tipos hipotecarios— no han bajado de forma significativa en el conjunto del mercado de los EEUU. El aumento de los precios de la vivienda es bueno para los propietarios de activos, por supuesto, pero no tanto para quienes compran su primera vivienda. Se observa una tendencia preocupante similar en los precios al consumo, que se han acelerado desde enero. En mayo, el IPC, en términos interanuales, subió hasta el 4,3 %. En ese mismo periodo, el crecimiento de los ingresos por hora fue solo del 3,4 %. En otras palabras, los salarios reales en mayo quedaron por detrás de la inflación de precios.

Nada de esto debería sorprendernos si tenemos en cuenta que la oferta monetaria ha aumentado en casi medio billón de dólares desde enero, y todo ello se suma a los efectos acumulados de la inflación monetaria de los últimos cinco años.

Esta combinación de precios de los activos al alza, salarios estancados y precios al consumo en aumento también puede ayudar a explicar el estado de ánimo de la población. El mes pasado, por ejemplo, el Wall Street Journal publicó un artículo titulado: «El mercado bursátil nunca ha estado tan bien cuando la gente se ha sentido tan mal». El artículo reconoce la desconexión entre los precios de las acciones —que muchos han utilizado erróneamente como barómetro de la situación del mercado para la gente común— y la percepción que tiene el público en general de la situación económica. Para muchos, los salarios no siguen el ritmo de la inflación de los precios, por lo que el público se muestra decididamente menos optimista sobre la economía que muchos titulares de activos acaudalados. El artículo del WSJ concluye: «Los precios de las acciones podrían estar desconectados de los fundamentos de hacia dónde se dirige la economía de los EEUU y correr el riesgo de caer bruscamente. En otras palabras, los consumidores tienen razón al estar descontentos».

No es difícil entender cómo hemos llegado a esta situación. El banco central se enfrenta desde hace tiempo a una disyuntiva políticamente complicada. La Fed podría dar marcha atrás en su política monetaria «experimental» inflacionista, que lleva ya casi dos décadas en vigor, pero eso conduciría rápidamente a una recesión y a la implosión de innumerables burbujas financieras que se han formado a raíz de las implacables políticas de dinero fácil de la Fed desde 2008. Durante ese periodo, la Fed compró billones en títulos respaldados por hipotecas para rescatar a los banqueros, al tiempo que adquiría otros billones en bonos del Tesoro para financiar un gasto deficitario cada vez mayor. Todo ello ha sido muy beneficioso para ciertos grupos con conexiones políticas. Abandonar este esquema inflacionista sería muy perjudicial para los banqueros de Wall Street y muchos titulares de activos acaudalados, así como para la clase parásita de contratistas del gobierno y otros que dependen del gasto deficitario. Al mismo tiempo, el retorno a una política monetaria más razonable provocaría una caída de los precios para los consumidores comunes y les brindaría la oportunidad de recuperar parte de su poder adquisitivo perdido.

Esa es la primera opción.

La Fed —y el régimen— han decidido claramente optar por la otra opción. La otra opción es fingir que se adopta una política monetaria «restrictiva» mientras, en realidad, se impulsa el crecimiento monetario hasta máximos de varios años y se lleva la inflación de precios a un máximo de tres años, el doble de la tasa objetivo de la Fed. Esto garantiza una bonanza continuada para el mercado de valores, al menos a corto plazo, y hace que los propietarios de activos se sigan sintiendo ricos. Trump incluso ha declarado que quiere hacer subir los precios de la vivienda.

En otras palabras, el régimen, a través de su política monetaria, está decidiendo quiénes son los ganadores y quiénes los perdedores. Los ganadores son los propietarios de activos acaudalados, los contratistas del gobierno y, en general, la clase que vive a costa del Estado. Los perdedores son los jóvenes, las personas con ingresos moderados, quienes compran su primera vivienda y cualquier otra persona con ingresos medios que no logran seguir el ritmo de la inflación de los precios.

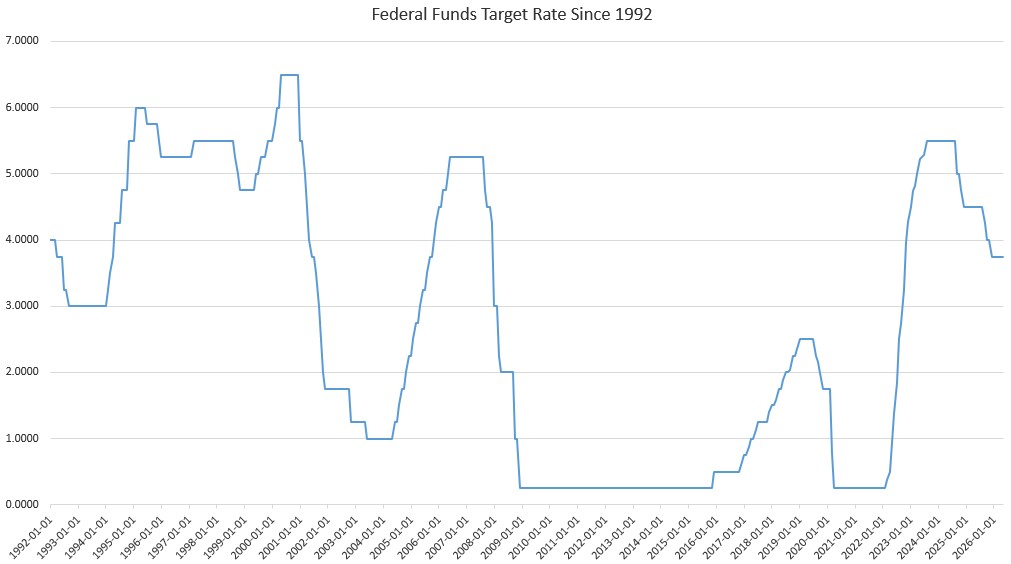

La Reserva Federal ha optado por la vía inflacionista. Sin embargo, durante años la Reserva Federal —es decir, su ya ex presidente Jerome Powell— afirmaba que su política era restrictiva. No hay pruebas de ello. Sí, cuando la inflación de precios alcanzó máximos de 40 años en 2022, la Fed se vio obligada a permitir brevemente que los tipos de interés subieran durante gran parte de 2023 y 2024. Pero la Fed dio marcha atrás lo antes posible, volviendo a una política monetaria expansiva a finales de 2024 y reduciendo el tipo de interés oficial en más de 150 puntos básicos.

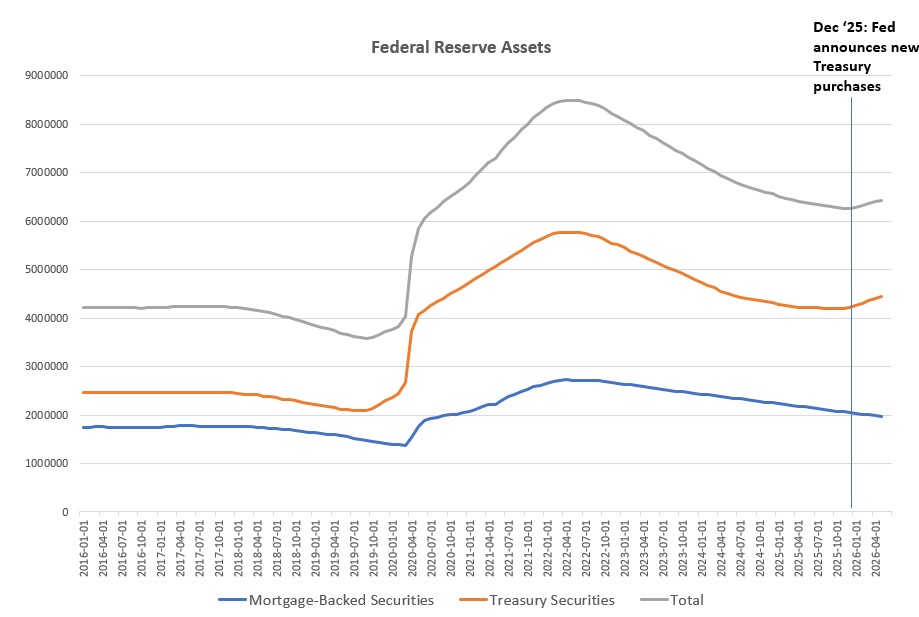

Al año siguiente, la Fed dio marcha atrás en su política de reducción muy moderada del balance y volvió a adquirir más de 160 000 millones de dólares en bonos del Tesoro en los EEUU —financiados con dinero de nueva creación— desde diciembre de 2025. La cartera de la Fed es ahora mayor que hace un año.

Forzar a la baja los tipos de interés y adquirir activos por valor de miles de millones requiere inyecciones de dinero fresco. En otras palabras, todo esto desmiente las afirmaciones de la Fed sobre una política «restrictiva». Como es lógico, el resultado ha sido un crecimiento monetario que ha alcanzado máximos de varios años. Con la reunión del FOMC de la próxima semana —la primera que supervisará el nuevo presidente de la Fed, Kevin Warsh— nos haremos una idea de cómo decidirá actuar la Fed ante la tendencia al alza de la inflación de precios y el estancamiento del empleo y los salarios. Es poco probable que veamos ningún cambio significativo por parte de Powell, y la Fed seguirá intentando crear el espejismo de la restricción monetaria y la política «antiinflacionaria», al tiempo que se niega a hacer nada que pueda perturbar nuestra actual economía de burbuja y su generosidad de dinero fácil para aquellos a quienes el régimen favorece.