Según el último informe Case-Shiller sobre precios de la vivienda, publicado el miércoles, los precios de la vivienda cayeron por tercer mes consecutivo durante mayo de 2025, el mes más reciente del que se dispone de datos.

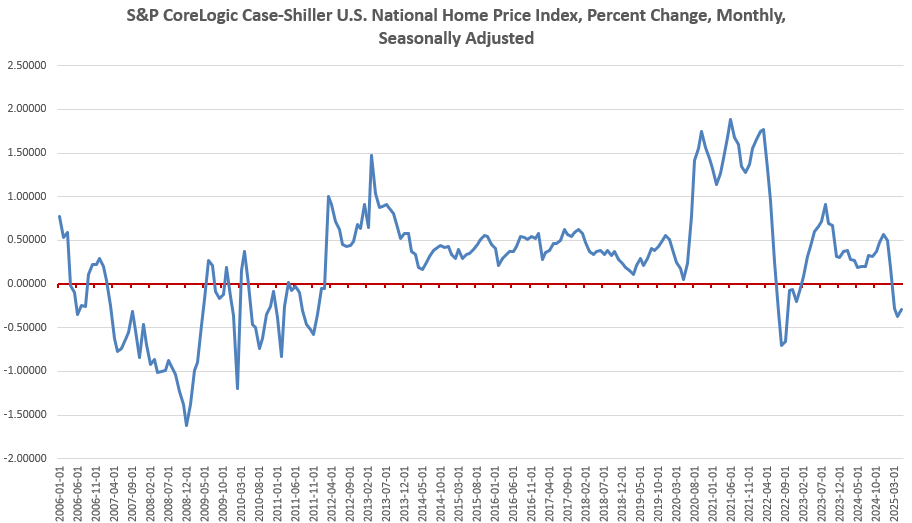

Según el informe de mayo, el índice nacional de precios de la vivienda cayó un 0,29% de abril a mayo. Es el tercer mes consecutivo en el que el índice cae. La caída del índice refleja el debilitamiento de la demanda de viviendas en varias de las ciudades encuestadas, con doce ciudades que muestran descensos absolutos. Entre ellas se encuentran Atlanta, Dallas, Denver, Las Vegas, Los Ángeles, Miami, Phoenix, San Diego, San Francisco, Seattle, Tampa y Washington DC. Sólo cuatro ciudades (Cleveland, Minneapolis, Charlotte y Tampa) registraron una aceleración intermensual. (Consulte aquí el informe completo).

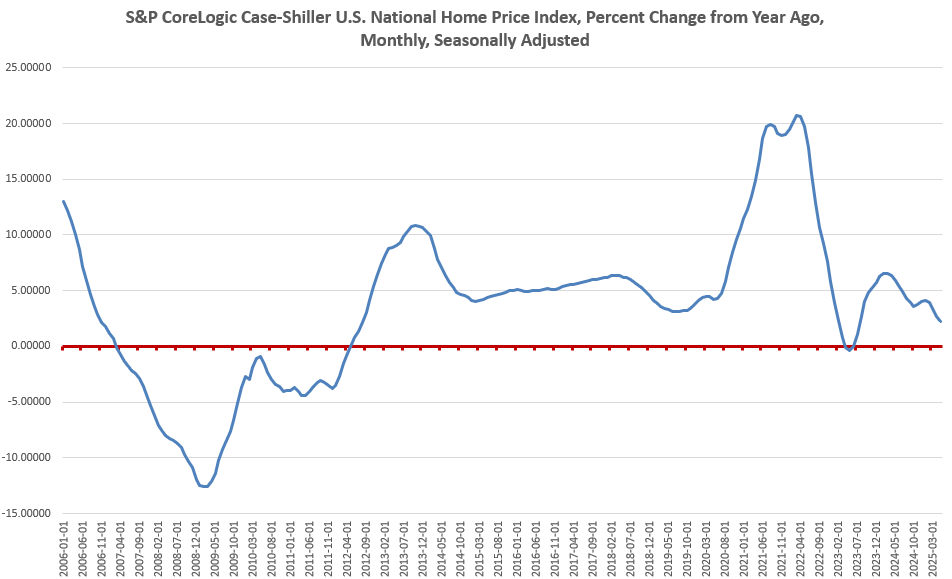

En comparación interanual, el precio nacional de la vivienda en los EEUU subió un 2,2% entre mayo de 2024 y mayo de 2025, ralentizándose por quinto mes consecutivo. El crecimiento del precio de la vivienda en mayo fue también el más bajo desde 2023, tras la inflación del precio de los activos alimentada por los estímulos de la era del COVID. Excluyendo el periodo del COVID, el crecimiento del precio de la vivienda en mayo fue el más bajo desde agosto de 2012.

Al igual que en las tendencias intermensuales, la desaceleración del crecimiento de los precios de la vivienda se vio impulsada especialmente por varias ciudades de las regiones del Oeste y del Cinturón del Sol. Las cinco ciudades con las tasas de crecimiento interanual más bajas fueron Los Ángeles (-0,48 %), Miami (-0,12 %), San Francisco (-0,02 %), Seattle (0,03 %) y Phoenix (0,06 %).

Según el comunicado de prensa de Case-Shiller

Según Nicholas Godec, CFA, CAIA, CIPM, Director de Renta Fija Negociable y Materias Primas de S&P Dow Jones Indices, «los datos de mayo continúan la lenta desaceleración de los precios del año, con una reducción de las ganancias anuales por cuarto mes consecutivo». «Los precios nacionales de la vivienda fueron sólo un 2,3% superiores a los de hace un año, el menor incremento desde julio de 2023, y casi toda esa ganancia se produjo en los seis meses más recientes. El mercado de primavera elevó los precios modestamente, pero no lo suficiente como para sugerir una aceleración sostenida...

«Las tendencias mensuales también señalaron una fatiga generalizada. Los tres índices principales subieron sólo un 0,4% sin ajuste estacional, la subida mensual más lenta desde enero... Sólo cuatro ciudades —Cleveland, Minneapolis, Charlotte y Tampa— mostraron una aceleración intermensual, lo que apunta a un debilitamiento del impulso, aunque la mayoría de las ciudades siguieron registrando ganancias nominales.

El aumento del inventario en muchas ciudades —especialmente en las ciudades del Oeste y del Cinturón del Sol— sigue apuntando a una ralentización y disminución del crecimiento del precio de la vivienda. La evidencia anecdótica sobre el inventario de venta sigue sugiriendo que esta tendencia continuará. Por ejemplo, según Realtor.com, los listados activos experimentaron un «enorme salto» en junio. En términos interanuales, los inmuebles activos aumentaron un 77,6% en Las Vegas, un 63,6% en Washington DC y un 56,4% en Raleigh, Carolina del Norte.

Aquí intervienen varios factores. Uno de ellos es que el tipo medio de las hipotecas fijas a 30 años se ha más que duplicado desde 2022, pasando del 2,9 por ciento en julio de 2021 al 6,7 durante julio de este año. Este cambio ha hecho que los pagos hipotecarios mensuales sean inasequibles para una porción creciente del mercado. Por ejemplo, un préstamo de 500.000 dólares requiere un pago mensual de 2.100 dólares al mes, mientras que el mismo préstamo al 6,5 por ciento requiere un pago de 3.160 dólares al mes.

Esto ha hecho que muchos compradores potenciales se lo piensen dos veces antes de comprar, y en consecuencia el inventario ha ido aumentando. Esta tendencia a dudar a la hora de comprar también se ha debido al estancamiento tanto del mercado laboral como de la producción en general. Por otra parte, el endeudamiento en ámbitos distintos del hipotecario ha ido en aumento, al igual que la morosidad de estas deudas.

A largo plazo, sin embargo, los vendedores tendrán que bajar sus precios de venta si quieren vender sus casas en un mercado con tasas hipotecarios mucho más altos. Eso será bueno para los compradores potenciales. Sin embargo, los precios de la vivienda sólo han empezado a ajustarse muy recientemente, como vemos en los datos de Case-Shiller. En algunas grandes ciudades, los precios siguen subiendo.

Sin embargo, teniendo en cuenta lo mucho que intervienen el Estado regulador americano y el banco central para apuntalar los precios de la vivienda, es sorprendente que éstos hayan caído. Es importante tener en cuenta que el gobierno federal americano interviene habitualmente en los mercados hipotecarios para impulsar tanto la demanda como los precios. (Los altos precios de los activos son buenos para los intereses especiales de Wall Street).

Por ejemplo, las agencias federales de facto Fannie Mae y Freddie Mac existen para aumentar la liquidez en los mercados hipotecarios, haciendo subir los precios. Además, la Reserva Federal ha comprado, desde 2008, más de 2 billones de dólares en valores respaldados por hipotecas, estimulando también la inversión adicional en viviendas con opción a compra, y precios más altos. Si la Fed vendiera estos activos, los tipos hipotecarios seguirían subiendo y los precios caerían mucho más rápidamente de lo que estamos viendo ahora.

Debido a estos incesantes esfuerzos por aumentar los precios de los activos, los precios de la vivienda siguen siendo relativamente resistentes. Por supuesto, los precios no reflejan la oferta y la demanda reales del mercado, pero sí reflejan la realidad manufacturada de la fijación de precios de los activos estimulada por el gobierno.

Es probable que sólo veamos descensos sustanciales en los precios de la vivienda a medida que el mercado laboral siga empeorando. Esto puede ocurrir de dos maneras. Las pérdidas de empleo podrían acumularse de la misma manera que vemos a menudo en las recesiones: la gente pierde su trabajo, y entonces se convierten en vendedores motivados, alimentando las ejecuciones hipotecarias y la caída de los precios de la vivienda. Otra posibilidad es que siga aumentando la inflación de los precios en sectores distintos al de la vivienda con opción a compra y que los propietarios se vean obligados a reducir el tamaño de sus viviendas porque los salarios ya no pueden seguir el ritmo del coste de la vida.

Después de todo, los datos más recientes sobre la inflación de precios siguen mostrando que los precios están subiendo, y no volviendo al objetivo de inflación de precios del dos por ciento de la Reserva Federal. Hoy, por ejemplo, los nuevos datos del BLS muestran que la inflación PCE subió un 2,6% en junio, año tras año. Esta cifra es superior al 2,4% de mayo. Los precios de los bienes, por su parte, registraron su mayor subida desde enero.

Por desgracia, nuestra oligarquía gobernante, durante más de treinta años, ha decidido que prefiere el aumento de los precios de los activos —que favorecen a los compinches de Wall Street y a otros que ya poseen activos— a la asequibilidad para la gente corriente. Este es el objetivo de la política de los bancos centrales y de la política reguladora federal: garantizar el aumento constante de los precios de los activos, incluso si esto significa que los salarios de la clase media no pueden seguir el ritmo.

Esta es también la razón por la que seguimos escuchando demandas cada vez más frenéticas de la Casa Blanca de Trump exigiendo que el banco central baje las tasas de interés. Desafortunadamente para Trump y otros amigos de los ricos propietarios de activos, no está claro que el banco central pueda, en este momento del ciclo, bajar sustancialmente los tipos hipotecarios. La última vez que la Fed forzó a la baja las tasas de interés, el tipo hipotecario medio en realidad aumentó. Mientras persistan las preocupaciones sobre la inflación y la deuda federal entre los inversores en renta fija, los rendimientos a largo plazo podrían mantenerse obstinadamente altos.