En la ciencia económica, al igual que en cualquier otra ciencia, es esencial utilizar una terminología adecuada, exacta y precisa; sin embargo, a menudo resulta complicado encajar los fenómenos reales en las categorías establecidas. En un artículo anterior, «Massachusetts 1690: El primer experimento occidental con dinero fiat» examiné el primer experimento con billetes de crédito emitidos por el gobierno. Este artículo responde a la siguiente pregunta: según la taxonomía del dinero de Mises, ¿dónde encajan los billetes de crédito de la Massachusetts colonial? Esto se hizo necesario tras algunas preguntas aclaratorias útiles sobre el artículo anterior, una lectura más detenida de Mises y un examen del suceso en cuestión, así como tras cierta reflexión.

Massachusetts, 1690: el primer experimento con moneda fiat en Occidente

En 1690, la Colonia de la Bahía de Massachusetts emitió lo que se considera como el primer papel moneda emitido por un gobierno en el mundo occidental. Los billetes de crédito se introdujeron para pagar a los soldados que regresaban de una expedición fallida contra Quebec, en un momento en que la colonia carecía de suficiente moneda metálica para cumplir con sus obligaciones. Dado que estos billetes no eran inicialmente convertibles en oro o plata, el episodio se cita con frecuencia como uno de los primeros ejemplos de moneda fiat y, por lo tanto, reviste especial relevancia en los debates sobre el cartalismo. Si los impuestos por sí solos pueden generar valor monetario, el experimento de Massachusetts debería proporcionar una confirmación histórica temprana de esa afirmación.

Lejos de encajar en el cartalismo —especialmente en el chartalismo de forma C, que defiende el origen monetario—, el episodio de Massachusetts de 1690 se desarrolló en el marco de una economía ya monetizada en la que el oro y otras materias primas circulaban como medios de intercambio. La América colonial funcionaba en un contexto de múltiples monedas-mercancía que habían surgido a través del intercambio de mercado. Por lo tanto, el experimento con papel moneda no creó un sistema monetario, sino que introdujo billetes de papel en un entorno ya anclado en la moneda metálica. Aquí se hace evidente la tensión entre el papel del cartalismo como teoría del origen monetario o como simple descripción de las economías monetarias modernas.

El contexto fiscal de Massachusetts es bien conocido. Tras la expedición antes mencionada, la colonia se vio incapaz de pagar a los soldados que regresaban. Cuando fracasaron los intentos de obtener un préstamo de entre 3.000 y 4.000 libras de los comerciantes de Boston, el gobierno decidió en diciembre de 1690 emitir 7.000 libras en billetes de crédito para cumplir con sus obligaciones. Cabe destacar que los billetes se introdujeron en medio del escepticismo público respecto al papel sin valor de canje. Para facilitar su aceptación, el gobierno prometió que los billetes se canjearían por oro o plata con cargo a los futuros ingresos fiscales y que no se producirían más emisiones, aunque estas garantías resultaron efímeras.

En cuestión de meses, la colonia amplió la emisión más allá de la cantidad original, y los billetes permanecieron sin canjear durante décadas. En febrero de 1691, el gobierno declaró que la emisión inicial había sido insuficiente y emitió 40 000 libras adicionales, una vez más prometiendo un carácter definitivo. Incluso en lo que a menudo se describe como uno de los primeros experimentos con moneda fiduciaria, la circulación inicial de los billetes dependía menos de la sola recaudación de impuestos que de las garantías de canje futuro y de los límites de cantidad. A medida que se ampliaban las emisiones y se aplazaba el canje, la confianza se fue erosionando. El público percibía cada vez más los billetes no como derechos sobre el metal precioso futuro, sino como papel sin valor canjeable cuya cantidad estaba sujeta a la discreción política, y se produjo una depreciación.

Por lo tanto, este episodio no constituye un caso en el que el dinero haya surgido por decreto estatal o por la imposición de impuestos. Los billetes de crédito se introdujeron en una economía cuyos medios de pago y valoraciones ya estaban definidos por los metales preciosos y otras materias primas a través de valoraciones subjetivas e intercambios voluntarios. Su circulación se basaba en la expectativa de que representaban derechos reales sobre el metal precioso futuro y de que su cantidad seguiría siendo limitada, lo que los situaba como derechos circulantes sobre el dinero, más que como un patrón monetario fiduciario independiente.

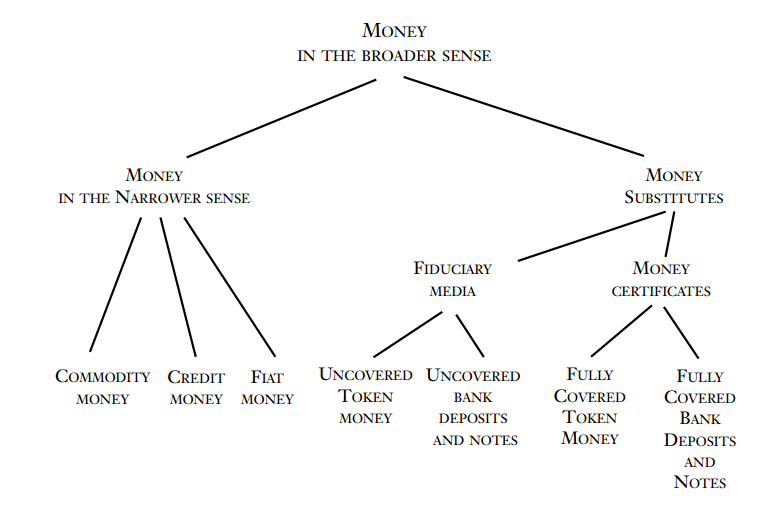

La taxonomía del dinero de Mises

En La teoría del dinero y del crédito (1912), Mises desarrolló una taxonomía del dinero que distinguía entre diferentes tipos de «dinero». La cuestión que plantea este artículo es dónde encajan adecuadamente los billetes de crédito coloniales emitidos por el gobierno de Massachusetts en 1690 y en los años inmediatamente posteriores. Afortunadamente, Guido Hülsmann ha elaborado un gráfico muy útil que resume la tipología de Mises:

Figura 1: Tipología del dinero de Mises

Utilizando el cuadro anterior, junto con las definiciones más detalladas de Mises, ¿dónde encajan los billetes de papel de Massachusetts?

Es importante distinguir cuidadosamente —siguiendo la taxonomía de Mises— entre el dinero propiamente dicho, los sustitutos del dinero, el dinero de crédito y el dinero fiat. El dinero propiamente dicho es un bien que funciona como medio de intercambio generalmente aceptado por sí mismo, y no como un derecho sobre otra cosa.

Los sustitutos del dinero son «derechos sobre el dinero absolutamente seguros y pagaderos de inmediato», es decir, derechos cuya conversión en dinero propiamente dicho es segura y está disponible a la vista, lo que les permite circular como si fueran dinero propiamente dicho.

El dinero de crédito, por el contrario, consiste en derechos de crédito que circulan como medios de intercambio, pero que no son necesariamente canjeables a la vista; tal y como explica Mises, se trata de «un derecho de crédito frente a cualquier persona física o jurídica» cuyo pago solo puede tener lugar en el futuro. Según la formulación de Hülsmann, el dinero de crédito «obtiene su valor de un canje futuro esperado por algún bien» (énfasis añadido).

El dinero fiat es un medio de intercambio que carece de canje en dinero propiamente dicho y circula sin constituir un derecho sobre el dinero propiamente dicho.

Aquí podemos apreciar la complejidad del caso en cuestión. Los billetes de crédito coloniales pueden parecer ocupar una posición algo ambigua dentro de esta taxonomía. Dado que no eran inmediatamente canjeables a la vista, no constituían sustitutos del dinero en el sentido estricto de Mises. Sin embargo, circulaban con la expectativa de un canje eventual —ya fuera mediante pagos en especie o la amortización de impuestos— y, por lo tanto, compartían características importantes con el dinero de crédito. A medida que las promesas de canje se posponían o abandonaban, dichos billetes podían evolucionar gradualmente hacia una moneda no canjeable, es decir, dinero fiat.

Entonces, ¿dónde encajan mejor los billetes sin respaldo emitidos por el gobierno de Massachusetts?

Para responder a esta pregunta, parece más adecuado entender los billetes como dinero fiat, con algunas consideraciones teóricas y contextuales. Por un lado, el dinero fiat parece la respuesta más adecuada a lo que realmente eran esos billetes: papel moneda sin respaldo emitido específicamente porque el gobierno no disponía de dinero propiamente dicho (es decir, moneda metálica) para cubrir sus obligaciones.

Dado que estos billetes no «créditos monetarios absolutamente seguros y pagaderos de inmediato» (énfasis añadido), no constituían sustitutos del dinero; sin embargo —y esto es crucial—, los billetes de Massachusetts se emitieron en un contexto histórico en el que coexistían tanto el dinero propiamente dicho como auténticos sustitutos del dinero. De hecho, el propio Mises sostiene que el dinero —«un derecho frente a cualquier persona física o jurídica» cuyo pago solo puede producirse en el futuro o aquello que «recibe su valor de un canje futuro esperado por alguna mercancía»— solo puede existir en un contexto de auténticos sustitutos del dinero,

Si el Estado crea dinero de crédito —y esto es, naturalmente, aún más cierto en el caso del dinero fiat—, solo puede hacerlo tomando elementos que ya circulan como sustitutos del dinero (es decir, como derechos sobre el dinero perfectamente seguros e inmediatamente convertibles) y aislándolos a efectos de valoración, privándolos de su característica esencial de convertibilidad permanente. (énfasis añadido)

Lo que cabe destacar aquí es que Mises identifica la posibilidad de un proceso mediante el cual las «monedas» pueden evolucionar —o, más bien, degenerar— hacia otras categorías debido a fenómenos e intervenciones del mercado. Por ejemplo, los bienes de consumo pueden convertirse en dinero propiamente dicho mediante su uso voluntario como medio de intercambio. Los billetes pueden convertirse en sustitutos del dinero si son derechos absolutamente seguros y canjeables de inmediato por dinero propiamente dicho. Lo que antes eran verdaderos sustitutos del dinero puede convertirse en dinero de crédito o incluso en dinero fiduciario al anular su función como derechos inmediatos sobre el dinero propiamente dicho. De hecho, según el análisis de Mises, parece que ciertos tipos de «monedas» solo son posibles dada la preexistencia y la presuposición de otros tipos de monedas. Mises escribió, además: «El intento de poner en circulación dinero de crédito nunca ha tenido éxito, salvo cuando las monedas o billetes en cuestión ya han estado en circulación como sustitutos del dinero». Por lo tanto, el dinero de crédito y el dinero fiat solo son posibles una vez que la gente se ha acostumbrado a los sustitutos genuinos del dinero y confía en ellos. Los Estados pueden aprovechar, y de hecho lo hacen, la existencia de sustitutos del dinero y —a través de sus intervenciones—, transformarlos en dinero de crédito e incluso en dinero fiat. Mises, de nuevo, afirma,

Lo que el Estado puede hacer en determinadas circunstancias, gracias a su condición de responsable de la acuñación de moneda, a su facultad de modificar las características de los sustitutos del dinero y privarlos de su condición de derechos sobre el dinero pagaderos a la vista y, sobre todo, gracias a los recursos financieros que le permiten asumir el costo de un cambio de moneda, es persuadir al sector comercial para que abandone un tipo de dinero y adopte otro. Eso es todo. (énfasis añadido)

Por lo tanto, aunque en última instancia se determine que los billetes de crédito coloniales de Massachusetts eran técnicamente dinero fiduciario, es importante tener en cuenta el contexto monetario previo que hizo posible su emisión, así como reconocer que los billetes no se presentaron al público como dinero fiat puro, sino como dinero de crédito. Según los registros históricos, cuando Massachusetts emitió estos billetes, estos venían acompañados de promesas explícitas de canje posterior en especie (oro o plata). Esta promesa fue crucial para la aceptación pública inicial y solo se creyó porque ya existían dinero propiamente dicho y sustitutos genuinos del dinero. El gobierno colonial entendió que la gente no aceptaría fácilmente simples trozos de papel sin alguna conexión —aunque solo fuera prometida— con el dinero real. Una forma más precisa de responder a la pregunta del artículo es que los billetes de Massachusetts eran dinero fiduciario que se presentó fraudulentamente al público como dinero de crédito.

En otras palabras, se trató de una clásica estafa del tipo «cebo y cambio», en la que el «cebo» fue el anuncio de dinero crediticio y promesas de canje futuro, y el «cambio» fue una moneda fiat sin respaldo. Es fundamental comprender que —para que el cebo resulte tentador— debe parecerse a la cosa real. Esto explica por qué y cómo las monedas fiat pueden circular como medios de intercambio, ya que originalmente estaban vinculadas a dinero preexistente o a derechos legítimos sobre el dinero, lo que les confería poder adquisitivo inicial y demanda en el mercado.

Cabe señalar también que, aunque algunos de estos billetes acabaran canjeándose por moneda metálica, esto se haría a costa del contribuyente, dependería de si el gobierno dispusiera realmente de moneda metálica y, podría decirse, volvería a convertir la moneda fiduciaria en un sustituto del dinero, normalmente años más tarde y a un tipo de cambio depreciado. Una fuente informa: «Se autorizó un total de 40 000 libras para esta emisión y la anterior de Colony o Old Charter Bills mediante las Órdenes del 3 de febrero de 1690/91 y del 21 de mayo de 1691. Estas eran pagaderas por el Tesorero para el pago de impuestos con una prima del 5 % o pagaderas a la par con cualquier moneda metálica disponible en el Tesoro» (énfasis añadido). Esto significaba que los billetes emitidos por el gobierno tenían más valor para el pago de impuestos que el metal, y, aunque en ocasiones podían canjearse por metal en el Tesoro, esto era «con cualquier metal disponible en el Tesoro», que a menudo no existía. Esto representaba un canje parcial de metal a través de los impuestos, más que un verdadero canje de metal. En realidad, se produjo muy poco canje real de metal. Muchos de los billetes fueron «canjeados» a través de los impuestos y luego retirados o quemados.

Los billetes de Massachusetts constituyen una forma más sofisticada de dinero fiat que el simple papel moneda sin valor de canje. Mediante una combinación de la posibilidad de pagarlos con impuestos, un canje por metal precioso limitado y condicional (cuando estaba disponible), las leyes de curso legal y su reemisión continua, el gobierno colonial creó un sistema monetario que mantenía la apariencia de tener respaldo, aunque en la práctica funcionaba como dinero fiduciario.

El proceso descrito por Mises parece más acorde con los billetes de crédito de la historia de la América colonial. Los bienes se intercambiaban mediante trueque; ciertos bienes con cualidades monetarias comenzaron a comercializarse y a circular como medios de intercambio; los bienes clave se convirtieron en medios de intercambio de aceptación general; surgieron los sustitutos del dinero —derechos seguros e inmediatos sobre el dinero propiamente dicho—; los gobiernos quisieron expropiar el poder adquisitivo y recaudar impuestos mediante la inflación; introdujeron billetes de papel con promesas de canje futuro y límites a su emisión, aceptaron los billetes para el pago de obligaciones fiscales, los privilegiaron mediante leyes de curso legal y otras intervenciones legales para obligar a su aceptación; luego, la Ley de Gresham fomentó el uso limitado de los billetes en lugar de otras monedas, y los gobiernos rompieron gradualmente el vínculo entre estos billetes y el dinero propiamente dicho, empujándolos a la condición de moneda fiat sin respaldo.

Lo que a menudo se pasa por alto es que los gobiernos pueden imponer la aceptación del dinero fiduciario, pero solo de forma gradual y siempre que exista una vinculación previa con el dinero propiamente dicho. Esa vinculación es fundamental para fomentar la aceptación y mantener la confianza. Con el tiempo, a medida que se elimina esa vinculación y la convertibilidad deja de ser una opción, el dinero fiat sigue siendo aceptado de forma limitada —a menos que haya hiperinflación— porque ya ha circulado como medio de intercambio. Hoppe escribe:

Sin embargo, no cabe duda de que la coexistencia del dinero y los sustitutos del dinero, así como la posibilidad de poseer dinero en cualquiera de estas formas y en combinaciones variables de las mismas, supone una comodidad añadida para los participantes individuales en el mercado. Así es como unos trozos de papel carentes de valor intrínseco pueden adquirir poder adquisitivo. Si y en la medida en que representan un derecho incondicional al dinero, y si y en la medida en que no exista duda de que son válidos y pueden efectivamente canjearse en cualquier momento, los billetes de papel se compran y venden como si fueran dinero auténtico: se negocian contra dinero a la par. Una vez que han adquirido así poder de compra y se les priva de su carácter de derechos sobre el dinero (suspendiendo de algún modo su canjeabilidad), pueden seguir funcionando como dinero. Como escribe Mises: «Antes de que un bien económico comience a funcionar como dinero, debe poseer ya un valor de cambio basado en alguna causa distinta de su función monetaria. Pero el dinero que ya funciona como tal puede seguir siendo valioso incluso cuando la fuente original de su valor de cambio haya dejado de existir [Mises, Teoría del dinero y del crédito, p. 111]. (énfasis en el original)

Conclusión

Por lo tanto, el caso de Massachusetts no constituye un ejemplo de dinero fiat que surge por decreto estatal o por la recaudación de impuestos. Los billetes de crédito se introdujeron en una economía en la que las monedas y sus respectivas valoraciones ya estaban definidas por metales preciosos u otras materias primas. El papel moneda fiat emitido por el gobierno de Massachusetts circulaba basándose en la garantía de que funcionaría como dinero de crédito —derechos sobre el metal precioso futuro— y de que su cantidad se mantendría limitada. Aunque esos compromisos no se cumplieran en última instancia, enmarcaron los billetes como derechos circulantes sobre el dinero, más que como un patrón monetario independiente. Es importante destacar que este episodio demuestra que una moneda no permanece necesariamente de forma rígida en una sola categoría monetaria, sino que puede evolucionar o involucionarse, y que ciertas categorías monetarias presuponen necesariamente la existencia previa de otras.