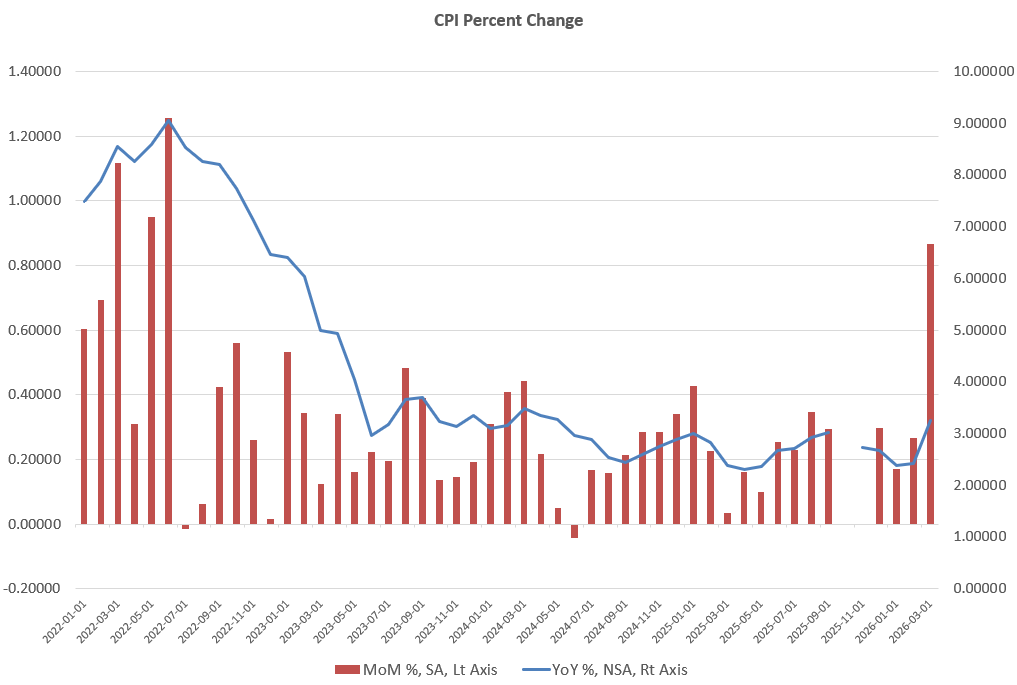

El viernes, la Oficina de Estadísticas Laborales publicó su informe del índice de precios al consumidor (IPC) de marzo, y el aumento de los precios se disparó hasta alcanzar los niveles más altos registrados en casi dos años. En términos interanuales, el IPC subió en marzo un 3,3 %, la cifra más alta desde mayo de 2025. En términos intermensuales, el IPC subió un 0,85 % de febrero a marzo, la tasa de crecimiento más alta desde junio de 2022, hace 53 meses. Todo ello ha contribuido a mantener la inflación general de precios por encima del «objetivo de inflación» del 2 % de la Fed. El repunte de la inflación de precios incluyó un aumento interanual del 18,9 % en los precios de la gasolina y un incremento del 19,4 % en los productos energéticos en general. Por otro lado, los coches y camiones de segunda mano bajaron un 3,2 % durante este periodo. La vivienda, la asistencia médica y los alimentos se mantuvieron muy por encima del 2 %, situándose en el 3,0 %, el 3,7 % y el 2,7 %, respectivamente.

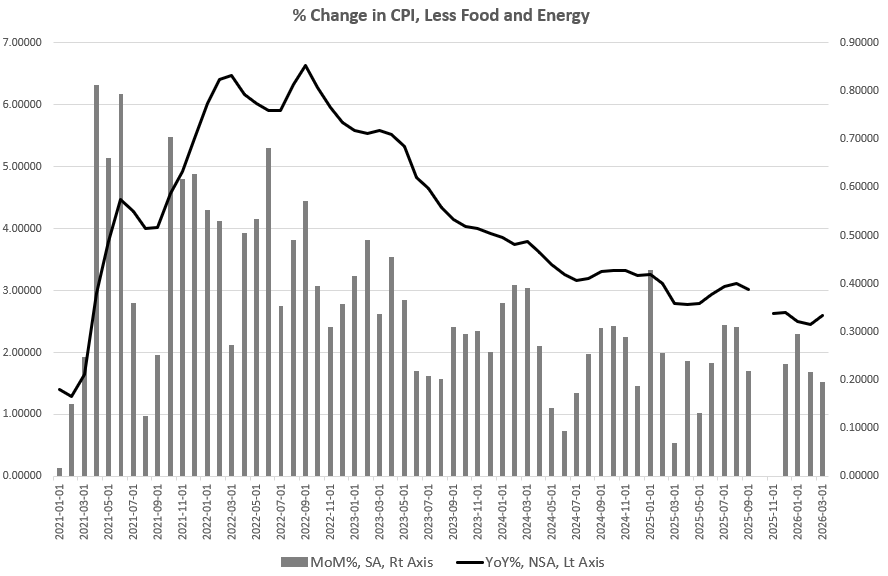

El IPC subyacente, que excluye los alimentos y la energía, se situó en el 2,6 % en marzo, en términos interanuales. Se trata del máximo de los últimos tres meses. Por otro lado, la variación mensual se situó en el mínimo de los últimos nueve meses. En otras palabras, incluso sin tener en cuenta los precios de la gasolina, la inflación de los precios subió ligeramente en marzo.

En general, la tendencia de los precios al consumo se ha mantenido obstinadamente elevada a pesar de casi dos años de promesas por parte de los responsables de la Reserva Federal de que la inflación volvería pronto al objetivo del 2 % fijado por la Fed. En cambio, el IPC subyacente solo ha bajado del 2,5 % en un único mes (febrero de 2026) desde 2021. Mientras tanto, la cifra más reciente de la medida de inflación preferida por la Reserva Federal, el PCE del 2.8 (para febrero). La tendencia del PCE es, en general, al alza desde abril del año pasado.

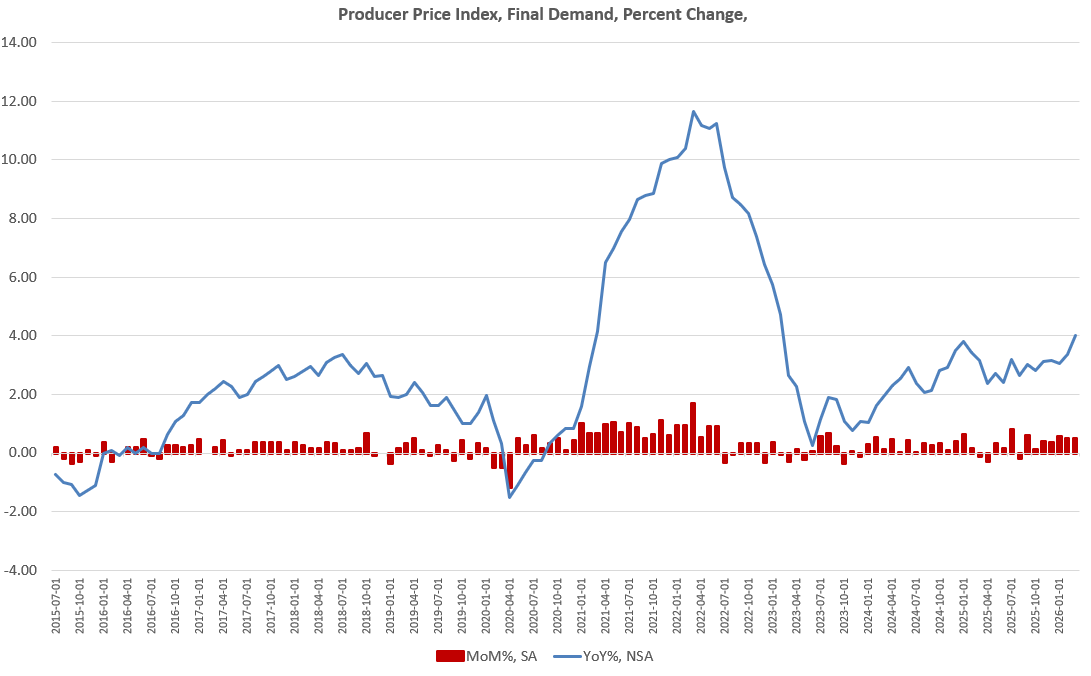

El panorama no mejora al observar el índice de precios al productor (IPP). A diferencia del IPC, el IPP ofrece una visión de los precios que pagan los productores y los costos que deben asumir para producir bienes y servicios. En este ámbito, el aumento de precios ha sido aún más pronunciado que el de los precios al consumidor. Según el informe del IPP de marzo, publicado ayer, se registró un aumento interanual del 4,0 %. Este es el mayor aumento en 37 meses. El aumento mensual fue del 0,51 %, cerca del máximo de 31 meses alcanzado en enero, que fue del 0,55 %.

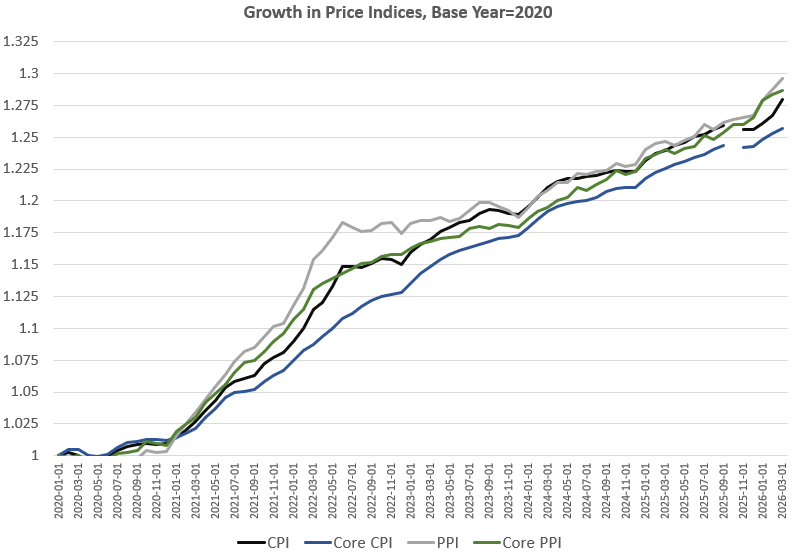

En conjunto, todo esto se traduce en aumentos sustanciales de los precios, independientemente del índice que utilicemos. Tomando como referencia enero de 2020, los precios del IPP, el IPP subyacente, el IPC y el IPC subyacente han aumentado todos al menos un 25 %. El IPP ha subido un 29 % durante este periodo, mientras que el IPC lo ha hecho un 28 %. Cualquier persona que no haya experimentado un crecimiento de sus ingresos de al menos este porcentaje desde 2020 está empobreciéndose activamente en términos reales. Esto no supondrá un problema para muchas personas con ingresos más elevados, pero para mucha gente corriente con trabajos menos glamurosos, se están quedando muy atrás en términos de poder adquisitivo.

Recordemos que, en septiembre de 2024, hace 18 meses, Jerome Powell justificó la bajada de 100 puntos básicos de las tasas de interés de los fondos federales por parte de la Fed alegando que la tasa de inflación estaba volviendo rápidamente al objetivo del 2 %. Probablemente se trataba de una mentira, y la Fed sabía que eso no estaba ocurriendo, pero necesitaba una razón no política para justificar por qué bajaba las tasas unas semanas antes de las elecciones federales. La Fed siguió bajando los tipos hasta finales de 2024 y se ha negado a subir el tipo de interés objetivo, incluso después de más de un año con tasas de inflación muy por encima del objetivo. En efecto, la política de la Fed sugiere claramente que el tipo objetivo de facto está más cerca del tres por ciento que del dos por ciento.

Aunque Powell y otros responsables de la Fed afirman repetidamente que la institución está «comprometida» con el objetivo del 2 %, no hay pruebas reales de ello. Al fin y al cabo, controlar la inflación de los precios —lo que a menudo se denomina «estabilidad de precios»— no es más que un objetivo secundario del banco central. El objetivo principal del banco central es siempre garantizar que la élite gobernante a la que responde —en este caso, quienes controlan el régimen americano— tenga fácil acceso a crédito barato. Por eso Napoleón creó la versión actual del Banco de Francia, y por eso se creó el banco central de los EEUU. Los bancos centrales están ahí para financiar a sus gobiernos. Todo ese discurso sobre la inflación y el crecimiento del Estado no es más que una tapadera política para lo que, en esencia, es una máquina de hacer dinero para las élites. La artimaña funciona porque la mayoría de los economistas convencionales —la mayoría de los cuales nunca ha estudiado seriamente cómo funciona el poder estatal— son irremediablemente ingenuos respecto al funcionamiento del sistema político. Aquellos que no son ingenuos son cómplices a sabiendas del uso de la «economía» como medio para fabricar consenso en torno a la política monetaria.

Ahora que los Estados Unidos se ve envuelto en una nueva y muy costosa guerra, el gobierno de los EEUU necesita urgentemente a su banco central. El banco central es necesario para ayudar a garantizar que el régimen de los EEUU siga teniendo los medios para hacer recaer el coste de la guerra sobre la gente corriente a través del impuesto de la inflación, y para asegurar que los tipos de interés no se disparen cuando el Tesoro de los EEUU lance al mercado uno o dos billones adicionales en bonos del Tesoro para financiar la guerra durante los próximos dos años.

[Lee más: «El gasto federal alcanza su nivel más alto después de la COVID-19 tras el fracaso de DOGE»]

Desde el punto de vista del Estado, es una suerte que la Fed haya comenzado a comprar bonos del Tesoro por valor de 40 000 millones de dólares al mes desde diciembre, con más de 160 000 millones de dólares añadidos desde entonces. Sería sorprendente que la Fed no aumentara este ritmo de compras de bonos del Tesoro en los próximos meses, o que no encontrara otras formas de incrementar de manera más encubierta la liquidez para el régimen. El resultado final de todo esto será una mayor inflación de precios para la gente común, y los efectos más graves los sufrirán quienes tienen ingresos más bajos. A medida que el banco central infle la oferta monetaria en favor del estado bélico americano, esto beneficiará de forma desequilibrada al Tesoro y a quienes tienen acceso prioritario al dinero, como los operadores de bonos, Wall Street y los fabricantes de armas. Los trabajadores comunes del sector privado —los verdaderamente privados, no los falsos trabajadores «privados» que reciben su sueldo de contratos gubernamentales— no obtendrán ningún beneficio neto de la inflación.

Sin embargo, a medida que la economía se debilita, la tasa de inflación oficial general, medida por el IPC, podría disminuir. El cierre del estrecho de Ormuz en una economía ya debilitada probablemente ejercerá una mayor presión a la baja sobre la productividad y el crecimiento de la riqueza real. Cabe destacar que la estimación del PIB para el cuarto trimestre de 2025 en los EEUU se revisó a la baja hasta un escaso 0,5 %. Este debilitamiento de la actividad económica podría reflejarse en una caída de la inflación de precios. No obstante, la población seguirá siendo víctima de la inflación monetaria del régimen, ya que los trabajadores asalariados comunes se verán privados de la bajada de precios que se habría producido de no ser por la inflación monetaria impulsada por la guerra.

A lo largo de todo este proceso, cabe esperar que se nos repita hasta la saciedad que la inflación de los precios se debe a la «guerra de Irán» o, tal vez, a la «subida de precios de los mulás». En otras palabras, el régimen y el banco central utilizarán una técnica propagandística similar a la empleada durante los máximos de 40 años de inflación de precios registrados en 2022, cuando Jerome Powell y otros intentaron culpar a la «subida de precios de Putin». Esa fue la excusa elegida cuando el aumento de los precios se había visto claramente impulsado por la inflación monetaria galopante de los EEUU en 2020 y 2021. En otras palabras, es probable que oigamos al régimen y a sus portavoces inventarse todas las razones imaginables para explicar el aumento de los precios en términos distintos a la causa real: la inflación monetaria.

Si bien es cierto que la guerra provocará una disminución en la producción de bienes y servicios, y dará lugar a una relativa escasez de petróleo, esto no será la causa fundamental de la inflación de precios, que consiste en un aumento generalizado de los precios. Un aumento generalizado de los precios solo se produce debido al incremento de la oferta monetaria. En un entorno inflacionista, a medida que los bienes se vuelven más escasos, también hay más dólares persiguiendo todos los bienes y servicios. Si buscamos a alguien a quien culpar por las subidas de precios, los primeros a los que debemos mirar son el Tesoro de los EEUU y la Fed, que trabajan sin descanso en tándem para explotar al pueblo y enriquecer al régimen. Esto se lleva a cabo tanto a través de los impuestos ordinarios como mediante el robo del poder adquisitivo a través de la inflación monetaria.