El presidente de los EEUU está, literalmente, sumiendo al mundo en el caos hasta el punto de que el oro, el tradicional activo refugio, ha pasado de registrar ganancias significativas a sufrir caídas semanales de dos dígitos. Desde un máximo que superó los 5600 dólares por onza troy a finales de enero de este año, ha caído más de un 20 por ciento, la caída más abrupta —e inimaginable— de su historia.

Como decían los filósofos griegos, la violencia —cuyo monopolio reclaman los Estados, artífices de guerras y conflictos de todo tipo— siempre es contraria al orden natural y espontáneo del cosmos y, por lo tanto, perturbadora.

Trump comenzó por complicar toda la economía global con sus aranceles, que sus partidarios definieron como una «estrategia geopolítica». Pero incluso si esto fuera cierto, es una estrategia como escupir contra el viento, ya que los aranceles son un impuesto para sus propios ciudadanos y los perjudican directa y principalmente a ellos.

Y ahora está la guerra con Irán, que obviamente está perdiendo, hasta el punto de que acaba de declarar que el estrecho de Ormuz estará bajo su control y el del ayatolá, consolidando así la autoridad del régimen criminal de Irán.

Dada esta situación, hoy en día es francamente imposible intentar predecir el resultado de cualquier inversión en cualquier parte del mundo.

Pero hay que tener cuidado: a pesar de la debilidad táctica, el contexto de elevada deuda, inflación y bajos tipos de interés de referencia reales sigue respaldando al oro a medio y largo plazo como el refugio seguro por excelencia, tal y como se puede observar en el siguiente gráfico, que muestra su rendimiento inigualable más allá de la situación actual:

En un contexto de gran tensión geopolítica, la debilidad del oro puede parecer contradictoria. Sin embargo, la reacción del mercado obedece más a la dinámica de la liquidez y el posicionamiento que a un cuestionamiento de su papel como activo refugio. En las primeras etapas de las crisis financieras, los inversionistas suelen liquidar y vender sus activos más rentables para generar liquidez.

El oro —tras una fuerte subida previa— es ahora una de las principales fuentes de liquidez para cubrir las pérdidas inesperadas derivadas de la incertidumbre actual. Este patrón —que ya se observó en episodios como el de 2008 o la crisis provocada por la COVID— implica una venta generalizada antes de que el mercado vuelva a los activos refugio. No es que el oro deje de ser un activo refugio, sino que primero debe resolverse la crisis inesperada causada por la guerra y, solo entonces, se podrá pensar en el futuro.

Turquía, por ejemplo, ha acumulado importantes reservas oficiales de este metal precioso durante la última década, con unas reservas valoradas en aproximadamente 135 000 millones de dólares (USD) a principios de marzo, y, según Bloomberg, ahora estaría considerando vender una parte para respaldar su moneda, la lira.

A esto se suma el fortalecimiento del dólar, que actúa como principal refugio seguro en el escenario actual. La relación inversa entre ambos activos sigue siendo crucial, ya que un dólar más fuerte encarece el oro para los inversionistas internacionales y ejerce presión a la baja sobre su precio.

Además, la atención del mercado se ha desplazado hacia el sector energético, ya que las tensiones en el estrecho de Ormuz han provocado un aumento de los precios del petróleo y han reavivado la percepción de riesgo «inflacionario», lo que ha atraído flujos hacia activos relacionados con la energía en detrimento del oro. El mensaje implícito es claro: la preocupación principal no es de carácter financiero, sino que está relacionada con la energía; es decir, el mercado está elevando los precios de la energía para desincentivar el consumo y, al mismo tiempo, fomentar nuevas inversiones en la producción.

Ahora bien, este error tan extendido de confundir la inflación con el aumento de las cifras del IPC —que, además, son cálculos arbitrarios que dependen de quién los realice y cómo— conduce a políticas y prácticas contraproducentes. La inflación no es el aumento de los precios, sino más bien lo contrario: la depreciación de la moneda debido a la impresión excesiva de dinero en tiempo real.

El movimiento relativo de los precios es normal y beneficioso en el mercado. En este caso, reitero que el aumento de los precios del petróleo crudo se produce porque la oferta es escasa y, por lo tanto, el mayor costo fomenta un menor consumo y los intentos de producir más.

Entre las políticas erróneas impulsadas por esta confusión se encuentra la creencia generalizada entre los bancos centrales estatales de que, para reducir la «inflación» —el aumento del IPC, en sentido estricto—, es necesario subir las tasas de interés de referencia, lo que provocaría una contracción de la oferta monetaria y, en consecuencia, del aumento general de los precios.

Pero este aumento, al ser artificial y no inducido espontáneamente por el mercado, provoca un desajuste entre la inversión y el consumo, ya que, en un mercado libre, las tasas de interés —denominados en precios monetarios— arbitran dirigiendo de manera eficiente la oferta y la demanda de fondos.

Debido a esta idea errónea sobre las tasas de interés, muchos inversionistas creen que —dada la situación actual y las «expectativas inflacionarias» provocadas por el aumento de los precios del petróleo— la Fed las subirá, lo que «fortalecerá» el dólar. Esto no fortalece al dólar en absoluto, pero sí lo hace más rentable, lo que reduce el atractivo relativo del oro a corto plazo.

Por lo tanto, muchos analistas consideran que, a corto plazo, es posible que el oro siga mostrando volatilidad o un movimiento lateral en un mercado dominado por factores de liquidez, la «fortaleza» del dólar y la evolución de los precios del petróleo. Sin embargo, las perspectivas a mediano y largo plazo siguen respaldando su papel estratégico, dada la combinación de una elevada deuda global, compras estructurales por parte de los bancos centrales, presiones inflacionarias persistentes y tasas de interés reales potencialmente negativas, todo lo cual crea un entorno favorable para el oro.

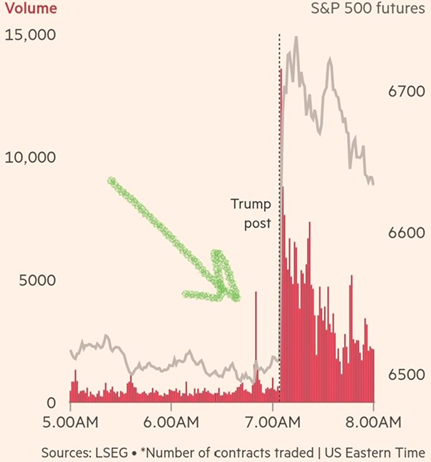

Por último, entre otros comportamientos inusuales observados en los mercados financieros en los últimos días, un grupo de «inversores» compró contratos de futuros del S&P 500 por valor de 1.500 millones de dólares —una operación de tal envergadura que provocó que el índice al completo subiera un 0,3 % en ese mismo minuto— y vendió petróleo crudo por valor de unos 500 millones de dólares, tal y como destacó en un artículo del Financial Times.

Un cuarto de hora más tarde, Trump anunció «conversaciones productivas» con Irán, lo cual resultó ser falso, pero provocó de inmediato que el índice bursátil se disparara y que estos «inversores» ganaran 60 millones de dólares en solo quince minutos. Por cierto, algunos escépticos sospechan que esto podría ser obra de «iniciados», es decir, de corrupción dentro del gobierno de los EEUU., ya que supuestamente utilizaron «información privilegiada».