Si hemos de tomar la tasa oficial de desempleo como la última palabra sobre la situación del empleo —como nos indicó el presidente de la Fed, Jerome Powell, en la conferencia de prensa del FOMC del mes pasado—, entonces es probable que concluyamos que el mercado laboral sigue al rojo vivo. Al fin y al cabo, con un 4,2%, la tasa de desempleo de julio sugiere que la economía de los EEUU está en lo que los tecnócratas llaman «pleno empleo». Pero al mismo tiempo, cada vez hay más pruebas de que la gente se está quedando sin dinero para gastar —lo que parece chocar con la idea de que la economía está en pleno empleo.

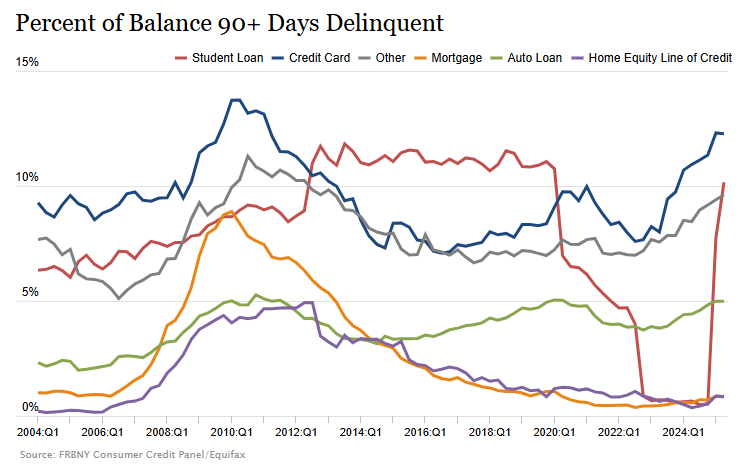

Por ejemplo, los tres meses más recientes del informe Case-Shiller sobre precios de la vivienda han mostrado que el índice está en territorio negativo. Además, la morosidad de las tarjetas de crédito, los préstamos para automóviles y los préstamos estudiantiles se encuentra en los niveles más altos desde la crisis financiera mundial.

En otro acontecimiento de esta semana que debería tomarse como una señal de alarma sobre los presupuestos familiares, los restaurantes McDonalds han anunciado recortes de precios. En concreto, informa la CNN:

McDonald’s está recortando los precios de sus platos combinados sólo unas semanas después de que el director general admitiera públicamente que su menú se ha vuelto demasiado caro y se comprometiera a solucionar el problema. ...

McDonald’s también ampliará su oferta de platos combinados con un desayuno de 5 dólares y un Big Mac y McNugget especial de 8 dólares en los próximos meses con la reintroducción de la marca «Extra Value Meals».

Ahora bien, ¿por qué McDonald’s necesitaría bajar los precios si la economía de los EEUU está en pleno empleo? ¿Por qué la morosidad de los préstamos para la compra de automóviles está en máximos de quince años con un mercado laboral en tan buena forma?

La respuesta más probable es que los consumidores sencillamente ya no tienen fondos para hacer frente a los elevados pagos de los préstamos y a las caras comidas para llevar. Hasta hace poco, sí tenían el dinero para hacerlo, como sugiere el hecho de que hasta finales de 2022, la morosidad de los préstamos para automóviles estaba bajando. 2022, por supuesto, fue cuando vimos la inflación del IPC subir a máximos de 40 años. Incluso entonces, a los consumidores no pareció importarles que los precios de McDonald’s se dispararan a partir de 2022 y hasta 2023. No fue hasta mediados de 2023, más o menos cuando una publicación en las redes sociales sobre un Bic Mac Value Meal de 18 dólares se hizo viral, cuando los consumidores empezaron a reducir el gasto en comida rápida.

Los consumidores que gastan libremente sin preocuparse parecen ser cada vez más raros en el año 2025. Esto no debería ser inesperado, dada la continua tendencia a la baja de los datos de empleo de la Oficina de Estadísticas Laborales.

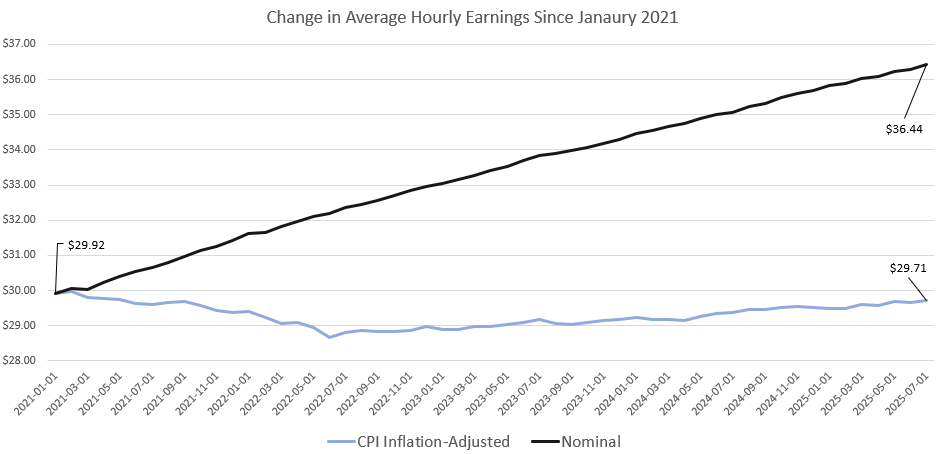

Para empezar, podemos observar que los salarios reales, ajustados a la inflación del IPC, siguen estando por debajo de donde estaban en 2021. A principios de 2021, los ingresos medios por hora se situaban en 29,92 dólares. Desde entonces, los ingresos medios ajustados a la inflación han bajado a 29,71 dólares. En otras palabras, no ha habido un crecimiento real de los salarios medios en más de cuatro años.

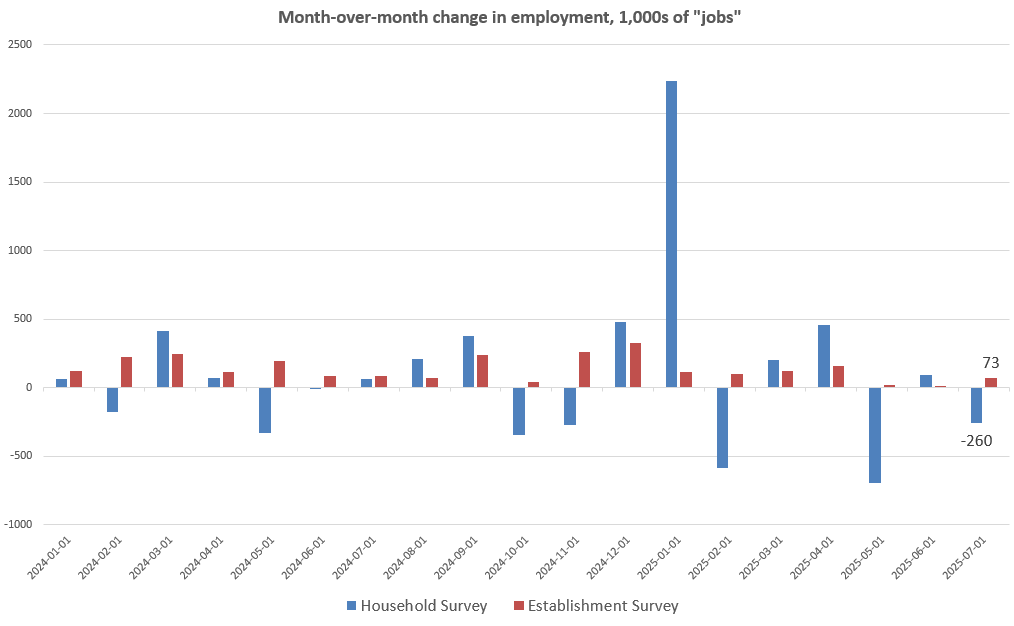

Por otra parte, los datos mensuales recientes sobre el crecimiento del empleo han sido mediocres en el mejor de los casos. En los últimos tres meses, el empleo total (según la encuesta de nóminas/establecimientos) se ha estancado en gran medida, con un aumento de sólo 35.000 al mes entre abril y julio. (Desde abril, el empleo total en nómina sólo ha aumentado un 0,06%). Tras las enormes revisiones a la baja de los totales en nómina de los últimos meses, el informe de julio mostró un crecimiento del empleo total en nómina de sólo 19.000 en mayo, 14.000 en junio y 73.000 en julio. Esto indica una desaceleración sustancial del crecimiento del empleo.

La otra medida del empleo, la llamada encuesta de hogares, muestra que el empleo ha caído en los últimos tres meses, con un descenso de 853.000 personas empleadas desde abril. En julio, la encuesta de hogares registró un descenso de 260.000 personas.

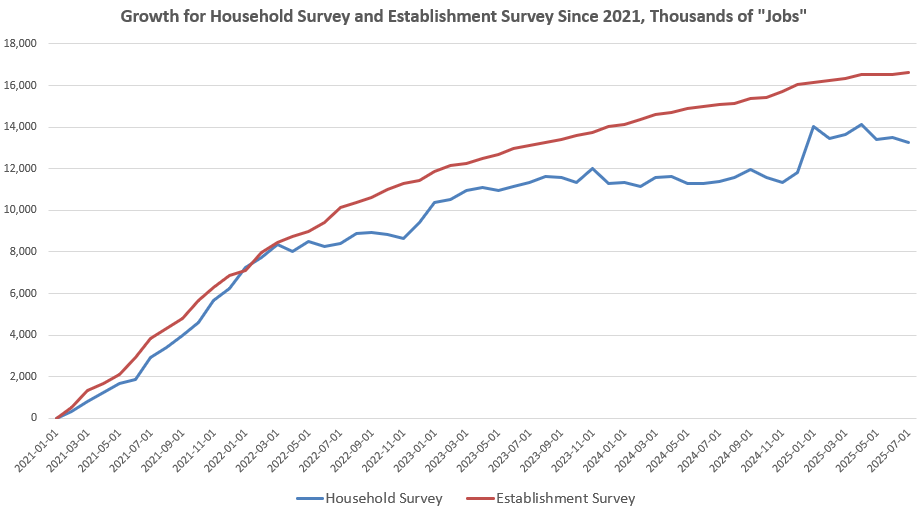

La diferencia entre la encuesta de hogares y la encuesta de empresas se debe en parte al hecho de que la encuesta de empresas sólo tiene en cuenta los puestos de trabajo, —tanto a tiempo parcial como a tiempo completo— mientras que la encuesta de hogares tiene en cuenta a los trabajadores por cuenta ajena. Así pues, estos informes podrían mostrar un crecimiento continuo del total de puestos de trabajo, que en su mayoría son a tiempo parcial, mientras que el número total de personas empleadas se mantiene estable.

Dado que los salarios reales se mantienen planos, podría tratarse de una situación en la que los trabajadores aceptaran empleos adicionales para llegar a fin de mes. Esta teoría se ve respaldada por el hecho de que el crecimiento del empleo a tiempo parcial ha superado al crecimiento del empleo a tiempo completo desde 2021. El trabajo a tiempo completo ha aumentado un 7,6% desde principios de 2021, mientras que el trabajo a tiempo parcial ha aumentado casi un 16%. En julio concretamente, el trabajo a tiempo completo se redujo en 440.000 empleos, de junio a julio, y el trabajo a tiempo parcial aumentó en 247.000 durante el mismo periodo.

Todo esto sugiere que el mercado laboral no está tan caliente como sugieren tanto el banco central como la administración. Por ejemplo, durante su conferencia de prensa más reciente, el presidente de la Fed, Jerome Powell, insistió en que la situación del empleo era excelente, pero dijo que la Fed está basando esta evaluación principalmente en la tasa de desempleo. Tiene sentido que Powell diga esto, por supuesto. La tasa de desempleo, tomada de forma aislada, presenta una situación de empleo mucho más halagüeña que los datos de crecimiento del empleo y de ingresos. Sin embargo, la sólida imagen del empleo que presenta la tasa de paro se ve desmentida por el hecho de que la tasa de actividad cayó en julio a su nivel más bajo en 33 meses. Es decir, la razón por la que la tasa de desempleo sigue pareciendo baja es el descenso del número total de trabajadores. Mientras los trabajadores abandonen la población activa, el número total de puestos de trabajo puede disminuir y la tasa de desempleo se mantendrá estable. No es casualidad que el número de trabajadores potenciales que ahora figuran como «no activos» haya aumentado en 1,3 millones desde abril, y ahora casi ha vuelto al máximo experimentado durante los cierres de las covachuelas. Sin este éxodo de trabajadores, la tasa de paro sería considerablemente más alta.

Al menos algunos responsables políticos de la Fed se han dado cuenta de esta tendencia. En las actas de julio del Comité Federal de Mercado Abierto de la Fed, publicadas esta semana, el estancamiento del empleo fue un tema de conversación:

En su debate sobre el mercado laboral, los participantes observaron que la tasa de desempleo seguía siendo baja y que el empleo se situaba en o cerca de las estimaciones de máximo empleo. Varios participantes señalaron que la tasa de desempleo baja y estable reflejaba una combinación de pocas contrataciones y pocos despidos. Algunos participantes observaron que sus contactos y las empresas encuestadas se habían mostrado reacias a contratar o despedir en un contexto de elevada incertidumbre. En cuanto a las perspectivas del mercado laboral, algunos participantes mencionaron indicadores que podrían sugerir un debilitamiento de la demanda de mano de obra. Entre ellos, un crecimiento del empleo más lento y más concentrado, un aumento de las tasas de desempleo juvenil y de la población negra, sensibles al ciclo, y un menor aumento de los salarios de quienes cambian de empleo que de quienes permanecen en él. Algunos de estos participantes también señalaron anécdotas en el Libro Beige o en sus conversaciones con contactos que apuntaban a una ralentización de la demanda. Además, varios participantes señalaron que la debilidad de la demanda agregada y de la actividad económica podría traducirse en unas condiciones más débiles del mercado laboral, al igual que la posible incapacidad de algunos importadores para soportar unos aranceles más elevados.

Este mercado laboral de «no contratar/no despedir» parece estar afectando ahora a la economía en general. Si bien es cierto que no se están produciendo despidos importantes, tampoco se están produciendo muchas nuevas contrataciones.

Ahora, mientras escribo esto, Jerome Powell está concluyendo sus comentarios en la conferencia de Jackson Hole de la Fed, y el consenso es que Powell ahora está sugiriendo sutilmente que la debilidad en el empleo requerirá una reevaluación de la postura de la Fed sobre los tipos de interés en el futuro. Traducción: Powell está diciendo que la economía se ha debilitado hasta el punto de que la Fed ahora puede querer forzar a la baja las tasas de interés con la esperanza de estimular un mayor crecimiento del empleo.

No sé si Powell realmente cree esto, y uno nunca puede estar seguro de cuánto de la mensajería de la Fed se basa en un análisis honesto, y cuánto es sólo propaganda del régimen. En cualquier caso, la afirmación de Powell de que el debilitamiento del mercado laboral requiere más estímulo monetario encajaría ciertamente con los datos del BLS que Powell desechó despreocupadamente hace unas semanas. Todo esto nos recuerda que nunca se debe tomar lo que dicen los portavoces de la Reserva Federal como una visión fiable de las tendencias económicas presentes o futuras.