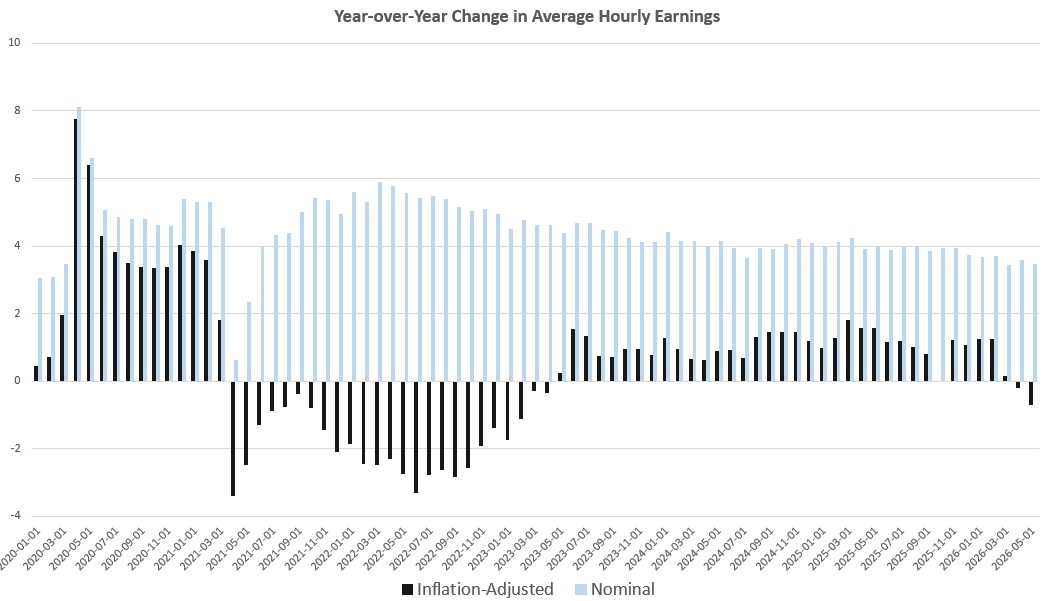

Cuando la Oficina de Estadísticas Laborales (BLS) publicó su informe de empleo de mayo a principios de este mes, uno de los aspectos del informe que suscitó preocupación fue la cifra de los ingresos medios por hora. En mayo, la variación interanual de los ingresos se situó en el nivel más bajo registrado en casi cinco años. Sin embargo, el crecimiento seguía siendo superior a cero, situándose en el 3,4 %. El verdadero problema se hizo más evidente unos días más tarde, cuando la BLS publicó su informe de mayo sobre la inflación de los precios. El nuevo informe sobre precios reveló que el aumento interanual del IPC fue del 4,3 %. No hace falta ser un genio de las matemáticas para darse cuenta de lo que esto significa para muchos trabajadores de a pie: claro, el salario medio subió con respecto al año anterior, pero los precios aumentaron más que los salarios. En otras palabras, los salarios fueron, en realidad, negativos. Más concretamente, los ingresos reales medios cayeron un 0,69 % interanual en mayo. Mayo fue también el segundo mes consecutivo en el que los ingresos descendieron en términos interanuales. La última vez que los ingresos reales cayeron fue en abril de 2023. Aquello supuso el final de un periodo de 25 meses en el que los ingresos reales descendieron cada mes debido al aumento de los precios. Al igual que lo que estamos viendo ahora, esas caídas de los ingresos reales no fueron consecuencia de ningún colapso de la demanda de mano de obra. Más bien, los ingresos reales cayeron en 2022 y 2023 porque la inflación de los precios alcanzó máximos de cuarenta años y empujó el crecimiento de los salarios reales a terreno negativo.

Cabe destacar que la Reserva Federal de Nueva York advirtió el mes de que la inflación del IPC —impulsada en parte por el aumento de los precios de los alimentos— seguirá ejerciendo presión sobre los consumidores. Tal y como admitió el informe de la Fed, esto afecta especialmente a los que se encuentran en el extremo inferior de la escala:

Los datos sobre la inseguridad alimentaria proceden de la Encuesta de Expectativas de los Consumidores del banco, de larga trayectoria, que es la más seguida por sus conclusiones sobre las expectativas de inflación. A los encuestados se les preguntó específicamente sobre cuestiones alimentarias en las encuestas realizadas en 2020, 2025 y en febrero de 2026.

Los americanos con mayor poder adquisitivo se han visto favorecidos por el aumento del valor de los activos vinculados al mercado bursátil, un mercado laboral estable y unos menores costes de financiación para la compra de vivienda.

Mientras tanto, las fuertes presiones inflacionistas que han prevalecido desde la pandemia de la COVID-19 han seguido ejerciendo presión sobre muchos americanos, a medida que se han ido reduciendo las principales ayudas gubernamentales. Gran parte de la fortaleza económica actual de América se basa en el poder adquisitivo de la clase económica más acomodada.

«La parte inferior de la curva en forma de K representa una parte significativa de la población con ingresos medios y bajos que sufre niveles elevados de incertidumbre económica y dificultades financieras», señala el informe del banco...

Como es lógico, la Fed no ha admitido que haya sido una de las principales causas del problema. La Fed estuvo en el centro de los esfuerzos federales por inflar la oferta monetaria en casi seis billones de dólares durante la crisis del COVID, en gran medida como parte del plan del gobierno federal para pagar a la gente para que se quedara en casa y no hiciera mucho más que comprar por Internet durante las órdenes de confinamiento promovidas por la administración Trump.

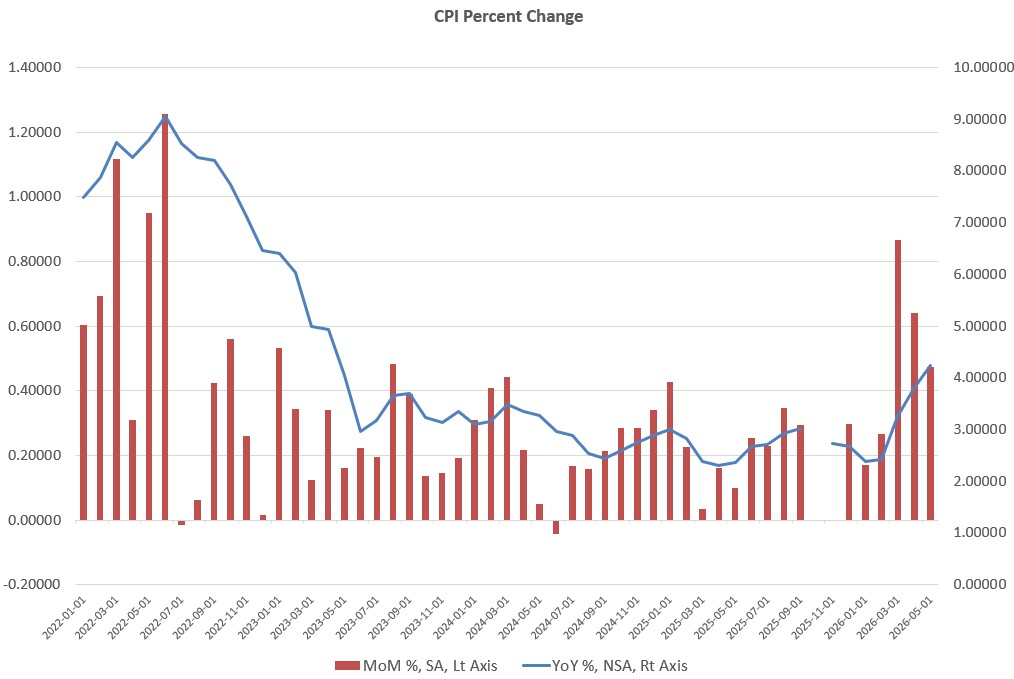

Esto provocó los máximos de varias décadas en la inflación de precios registrados durante 2022 y 2023, y hoy en día seguimos sufriendo las consecuencias. De hecho, el aumento interanual del IPC en mayo, del 4,3 %, el más alto en 38 meses, apunta a una tendencia al alza continuada. (Por su parte, el aumento intermensual fue el tercero más alto desde mediados de 2023.)

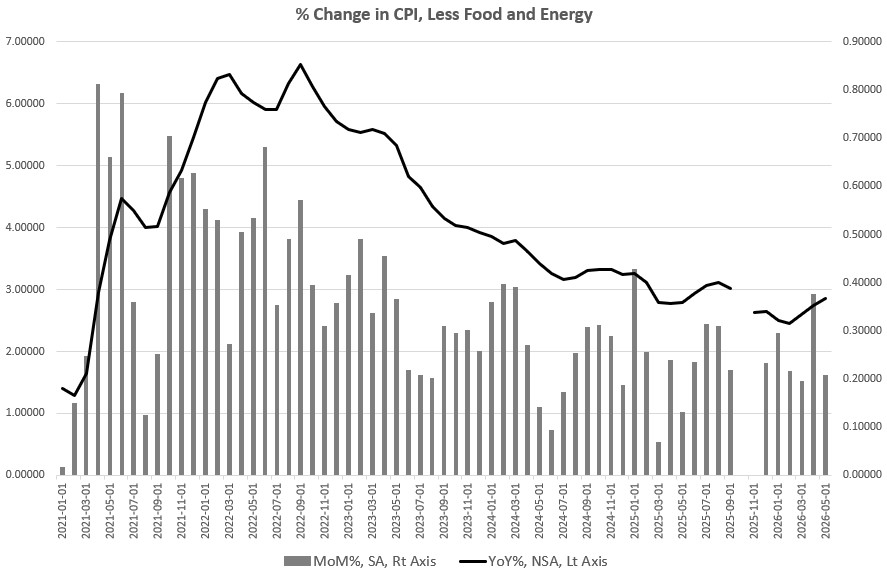

Según la Oficina de Estadísticas Laborales (BLS), gran parte del aumento de los precios se debió a los precios de los combustibles, que, según el informe de mayo, subieron un 23,5 % interanual. Los alimentos subieron un 3,1 % durante el mismo periodo. Se podría argumentar, pues, que, una vez que la situación en Irán se calme y los precios de la energía vuelvan a niveles más «normales», la inflación comenzará a descender. Esto podría parecer plausible si no fuera porque el IPC subyacente (es decir, el IPC sin contar alimentos ni energía) también muestra una presión al alza sobre los precios. Por ejemplo, en mayo, el crecimiento interanual del IPC subyacente alcanzó su máximo en nueve meses, mientras que el crecimiento mensual se mantiene firmemente en terreno positivo.

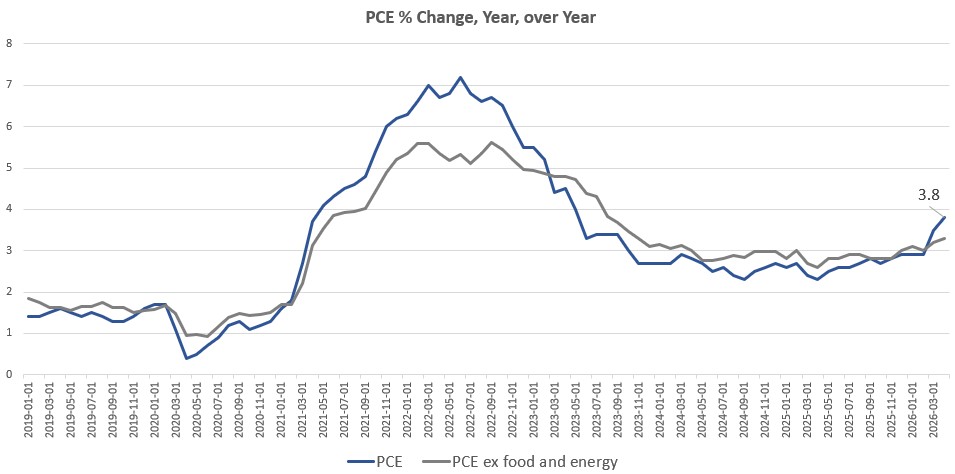

También se observa una tendencia similar en el indicador de inflación de precios preferido por la Fed: el gasto en consumo personal (PCE). La Fed afirma que su «objetivo» de inflación de precios es del 2 %, medido según el PCE. Sin embargo, la Fed no ha alcanzado el 2 % en 62 meses, es decir, desde hace más de cinco años. Aún no disponemos de los datos del PCE de mayo, pero el aumento del PCE en abril fue del 3,8 %, el mayor en 35 meses. El PCE subyacente mostró una tendencia similar, al subir hasta el 3,3 %. El aumento del PCE subyacente de abril fue el mayor en 30 meses. Estos nuevos máximos en los aumentos del PCE se producen casi dos años después de que la Fed anunciara (en septiembre de 2024) que la inflación de precios estaba volviendo rápidamente al objetivo del 2 %. La Fed afirmó esto para justificar su cambio de rumbo hacia la reducción forzada de los tipos de interés y la compra de activos, medidas que conducen a la inflación monetaria.

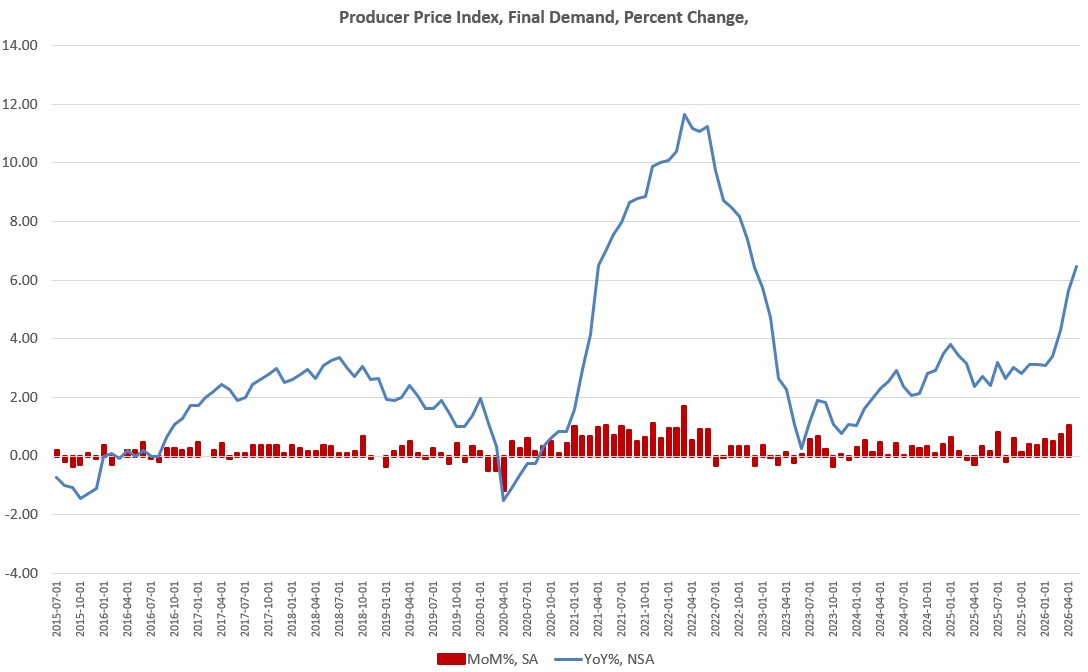

Otra señal de que la promesa que hizo la Fed hace dos años de frenar el aumento de los precios no se va a cumplir a corto plazo: los precios al productor se dispararon en mayo. Según el índice de precios al productor (IPP) de mayo, el incremento interanual alcanzó el 6,45 %, el más alto en 42 meses. Se trata de los aumentos de precios a los que se enfrentan los productores. En otras palabras, los propietarios de pequeñas empresas y los fabricantes están pagando precios mucho más elevados para adquirir los bienes que necesitan para fabricar productos u ofrecer servicios a los consumidores. Ahí queda la promesa del gobierno de que más guerra y más impuestos (es decir, aranceles) harían de alguna manera que las empresas fueran más productivas. En realidad, el coste de hacer negocios está aumentando rápidamente.

Millones de americanos de a pie se enfrentan ahora a una caída de los salarios reales y al aumento de los precios de los alimentos, el combustible y los materiales necesarios para desarrollar su actividad empresarial. Esto parece afectar sobre todo a quienes tienen ingresos más bajos, tal y como admite el informe de la Fed del mes pasado. El banco central y el régimen en su conjunto intentarán achacar todo esto a la «codicia», al Estado iraní o a alguna otra causa no monetaria. Sin embargo, lo cierto es que la inflación de precios se deriva de la inflación monetaria, ya que la entrada masiva de dinero nuevo en la economía hace que los precios suban en todos los sectores hasta niveles que no serían posibles sin la denominada «impresión de dinero».

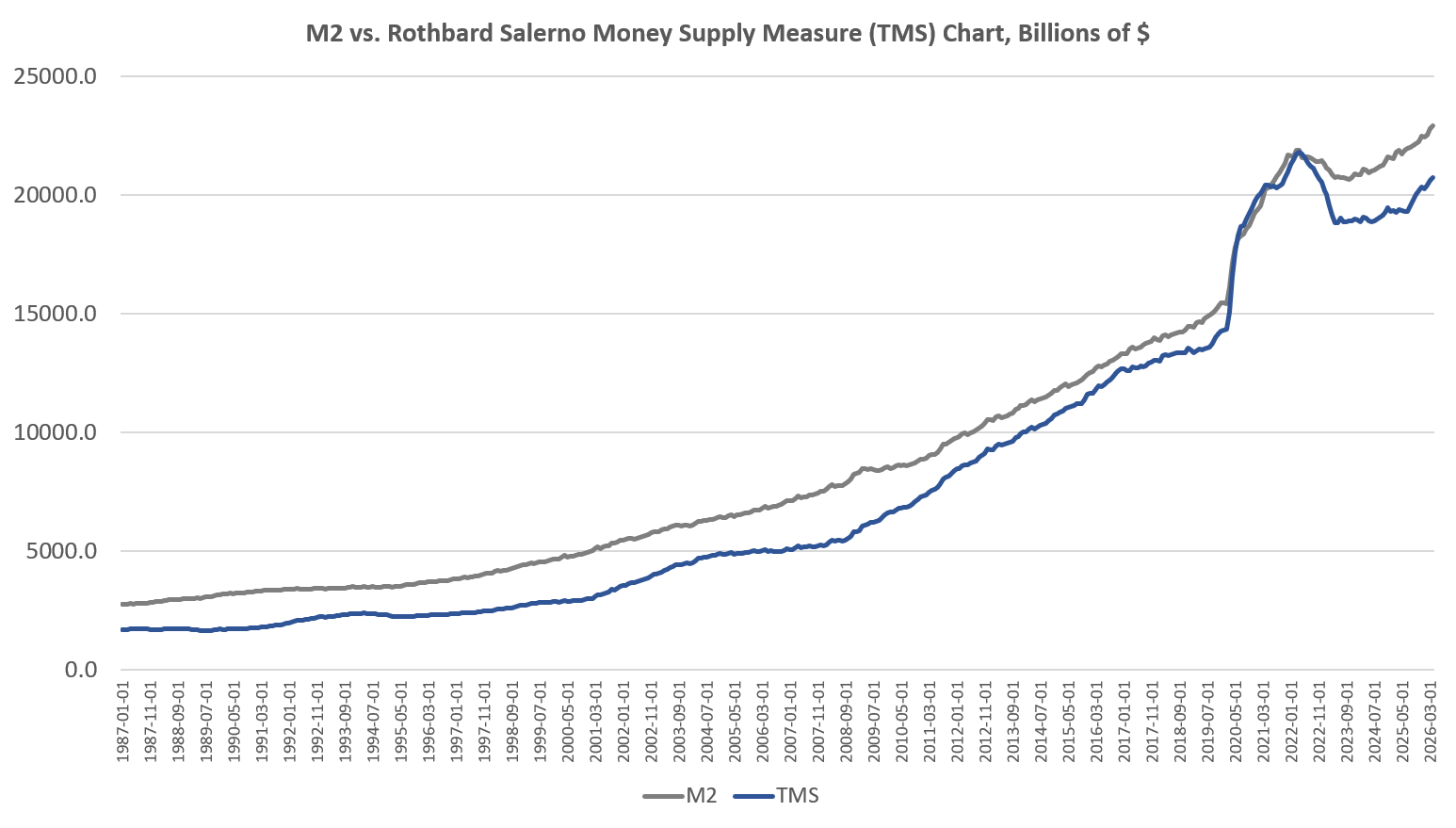

Al observar la continua presión al alza sobre los precios, esto no debería sorprendernos, dado que los datos más recientes sobre la oferta monetaria muestran que la oferta monetaria alcanzó en abril máximo, y que casi dos tercios del total de la oferta monetaria existente se han creado solo en los últimos trece años. Casi el 26 % de la oferta monetaria total se ha creado desde enero de 2020. Es cierto que los efectos de la inflación monetaria sobre los precios son extremadamente impredecibles, y siempre resulta más o menos imposible adivinar cómo se filtrará la inflación monetaria en los diferentes sectores de la economía. ¿Se notará el aumento de los precios principalmente en la bolsa? ¿Se dispararán los precios de la vivienda? ¿O tal vez serán los alimentos los que registren los mayores incrementos? O bien, podríamos asistir a un aumento de los precios en todas estas áreas de la economía, impulsado por una inflación monetaria que afecta a todo el sistema. Los detalles son difíciles de adivinar, pero como bromeó en su día el economista Roger Garrison: «Explicar la inflación sin mencionar la oferta monetaria es como explicar la destrucción de Pompeya sin mencionar la erupción del Vesubio».1

Más información:

- El crecimiento de la oferta monetaria en abril alcanzó su máximo en 49 meses. Y los precios se dispararon.

- Los medios de comunicación afirman que este ha sido un informe de empleo «espectacular». Un análisis más detallado sugiere lo contrario.

- 1

Esta cita me la transmitió el economista Roy Cordato.