El comentario semanal de BlackRock —la mayor gestora de activos y empresa de inversión del mundo, con más de 12,5 billones de dólares en activos—, publicado el 9 de febrero, afirma que

Las acciones y los bonos de los mercados emergentes (ME) han tenido un buen comienzo de año tras un 2015 estelar. Creemos que los rendimientos pueden volver a terreno positivo... aunque la selectividad es clave. Nos centramos en las grandes fuerzas... en particular, la inteligencia artificial en el hardware tecnológico en Asia y las acciones vinculadas a las materias primas en América Latina.

A continuación, el informe incluye el siguiente gráfico sobre el «Rendimiento del índice MSCI Emerging Markets, 2015-2026» y señala que «muestra que las acciones de los mercados emergentes están manteniendo el rendimiento superior del año pasado hasta 2026: el índice MSCI EM superó a su homólogo de los mercados desarrollados en enero».

El informe continúa:

La fortaleza de las acciones de los mercados emergentes ha continuado en 2026: el índice MSCI Emerging Markets registró una ganancia de casi el 9 % el mes pasado, su mejor enero desde 2012 y una de sus mayores ganancias mensuales en los últimos años, superando fácilmente la ganancia del 2,2 % de las acciones de los mercados desarrollados.

Además, señala que «las acciones surcoreanas han subido más de un 20 % tras las fuertes ganancias del año pasado, mientras que la India sigue a la zaga, incluso con el reciente acuerdo comercial con EEUU».

A continuación, afirma que «el interés de los inversores por los mercados emergentes sigue siendo fuerte: 2025 fue un año récord en cuanto a entradas de capital, con los ETP de deuda y renta variable de los mercados emergentes recaudando 152 000 millones y 103 000 millones de dólares, respectivamente, según datos de BlackRock y Markit». Según los analistas de BlackRock,

los mercados emergentes son clave para el desarrollo de la IA, desde los metales industriales hasta las cadenas de suministro de fabricación... como el cobre, que es necesario para impulsar el desarrollo tecnológico y se encuentra principalmente en los países emergentes... especialmente en América Latina... También prevemos que la reestructuración de las cadenas de suministro mundiales beneficiará a México, Brasil y Vietnam, mientras que el aumento de los precios de las materias primas beneficiará a América Latina.

Por otro lado, dada la volatilidad de las monedas locales, «preferimos la deuda de los mercados emergentes en moneda fuerte y mantenemos la selectividad en las acciones de los mercados emergentes», recomiendan estos analistas.

Por cierto, llama la atención que el informe no mencione a Argentina, teniendo en cuenta el altísimo nivel de publicidad que ha obtenido su presidente —un excelente propagandista—.

Pero, dejando de lado la propaganda y la retórica, la realidad es que las inversiones en Argentina no son dignas de mención. A modo de comparación con el gráfico de BlackRock, aquí hay uno que muestra el rendimiento del S&P Merval argentino durante 2025:

Fuente: Dolarito

En resumen, como se puede ver en el siguiente gráfico, si tomamos el rendimiento del S&P Merval en lo que va de año, el resultado no alcanza el 20 %, y si descontamos la subida del IPC, es negativo «en términos reales», y el futuro sugiere un rendimiento similar:

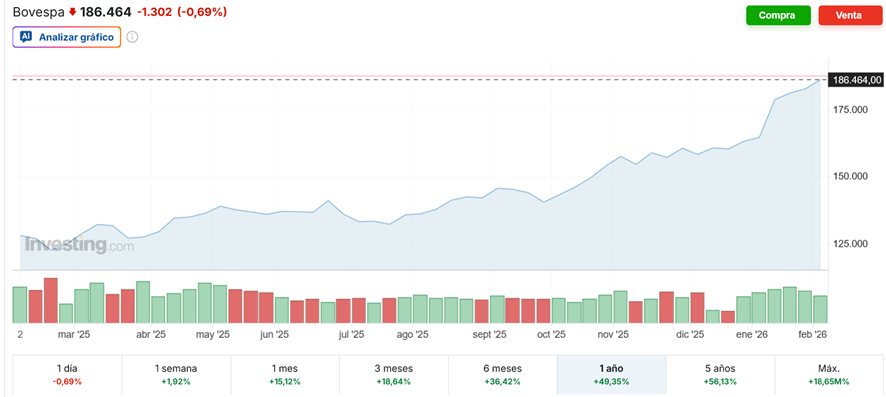

La siguiente comparación es importante. Como se puede observar en los siguientes gráficos, tanto la bolsa brasileña (Bovespa) como la colombiana (Colcap) han tenido un rendimiento mucho mejor durante el último año. La Bovespa:

El Colcap:

¿Por qué es importante esta comparación? Porque ambos países están gobernados por izquierdistas, y Colombia por un exguerrillero. Esto demuestra que los discursos de los políticos no valen nada. Lo que hay que analizar es lo que hacen, y la realidad es que hoy en día tanto Brasil como Colombia tienen economías con menos intervención estatal que Argentina (como muestra el Índice Heritage).

Pero para no dejar lugar a dudas, miremos más allá de los mercados bursátiles. La inversión extranjera directa (IED) en Colombia durante 2025 cerró en 9173 millones de dólares, lo que supone una caída del 14,1 % con respecto a 2024, según cifras del banco central, debido principalmente al aumento de la presión fiscal ordenado por el actual gobierno socialista.

Mientras tanto, en Brasil, la IED alcanzó un hito significativo en 2025, con un total de 84 100 millones de dólares entre enero y noviembre, el nivel más alto en una década y superando las cifras de 2014.

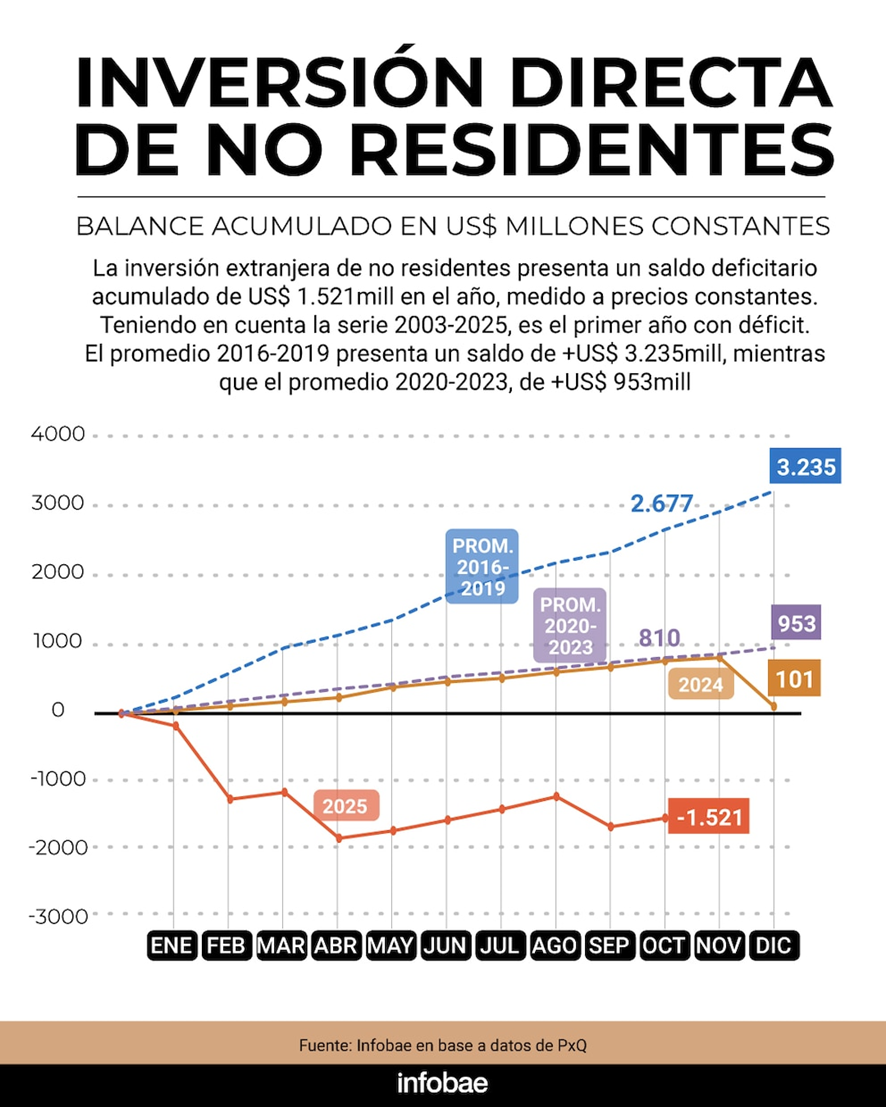

En marcado contraste, el gobierno ha conseguido que, por primera vez desde 2003, la IED en Argentina registre un saldo acumulado negativo de 1521 millones de dólares entre enero y noviembre de 2025:

Según los últimos datos de la agencia tributaria, ARCA, entre noviembre de 2023 y agosto de 2025 cerraron 15 000 empresas. Es evidente que, aunque se espera que el presidente cumpla su promesa electoral de avanzar hacia una economía de libre mercado, Argentina está desinvirtiendo y todo apunta a que este proceso continuará.

Como señala el destacado economista Roberto Cachanosky,

Si se observan los datos de inflación desde 2025 hasta enero de este año, se verá que, a partir de junio del año pasado, la inflación ha aumentado continuamente... Pero al mismo tiempo... (como muestra) el Estimador Mensual de Actividad Económica (EMAE)... la economía está completamente estancada, completamente plana.

El primer problema grave al que se enfrenta Argentina es que su mercado de divisas no es libre, sino que el gobierno lo manipula. Este mercado regula la producción nacional, lo que significa que para comprar en el extranjero hay que producir en el país para obtener los dólares necesarios. Cuando la producción local es débil, entran pocas divisas en el país, lo que eleva el precio de los bienes medidos en pesos. Esto, a su vez, abarata la producción local en términos de dólares, lo que incentiva el consumo interno y las exportaciones y, en consecuencia, la producción y la inversión locales.

Además, como enseña la Escuela Austriaca, estrictamente hablando, no existe un punto de equilibrio en la curva de oferta y demanda (SD), sino más bien un entorno específico que tiende al equilibrio, que en realidad nunca se alcanza. Por ejemplo, cuando la curva se mueve hacia un determinado nivel de precios en un intento de encontrar el equilibrio, incentiva a otras empresas a buscar nueva información —nueva tecnología— para mejorar sus productos, procesos o logística, de modo que puedan reducir costes y ser más competitivas, empujando la curva DE hacia un nuevo precio de equilibrio, y así sucesivamente en un ciclo sin fin.

En resumen, un mercado de divisas controlado por el Estado destruye —por exceso o por defecto— la producción local y transforma la búsqueda de información para mejorar los productos en una búsqueda de información sobre cómo hacer frente mejor a la interferencia burocrática del Estado.

El otro problema grave de Argentina es la muy pesada carga fiscal y regulatoria. El actual gobierno ha desregulado de manera deficiente. Y mantiene una carga fiscal muy alta —impuestos directos e indirectos, inflación y tasas de interés manipuladas por la burocracia— creyendo que el Estado debe primero «organizarse». En otras palabras, habría que fortalecerlo en la realidad para liberar el mercado. Lo que se consigue es la destrucción del sector privado, que declina, reduciendo así sus contribuciones al Estado, en un círculo vicioso.

En resumen, el presidente argentino, con dos años en el cargo, ha realizado trece viajes solo a los EEUU con la intención de atraer inversiones. Como era de esperar, ha logrado el efecto contrario, simplemente porque el mercado no se mueve por las ilusiones de los políticos que creen que los inversores seguirán sus «recomendaciones». El dinero es frío, no escucha discursos, mira las cifras reales y va donde le beneficia, sigilosamente y sin decir una palabra.