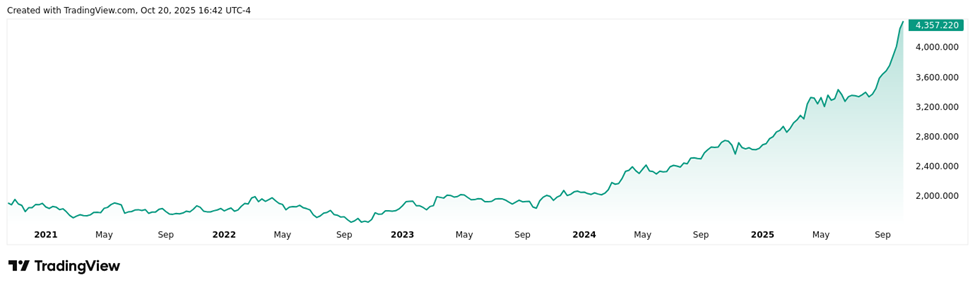

Con el precio del oro en dólares de EEUU multiplicado por 2,6 desde octubre de 2022 (a fecha de 20 de octubre de 2025, cuando se escribió este artículo) y aumentando exponencialmente (Figura 1), algunas personas están profundamente preocupadas por que algo vaya muy mal con el dólar y con el sistema financiero mundial en general. ¿Es el aumento del precio del oro un signo de inestabilidad monetaria? ¿O se trata solo de un fenómeno transitorio sin importancia?

Figura 1: Precio al contado del oro por onza troy, últimos cinco años

Fuente: TradingView

A los bancos centrales se les están planteando ahora preguntas incómodas como esta, y están dando respuestas muy divergentes. Durante una sesión de preguntas y respuestas en una convención de economistas empresariales celebrada el 14 de octubre, el presidente de la Reserva Federal, Jerome Powell, respondió:

EMILY KOLINSKI MORRIS: Usted ha utilizado el término «patrón oro». Y no lo ha hecho en el contexto en el que voy a centrarme ahora, porque hay una pregunta del público que está recibiendo muchos votos positivos. Uno de sus predecesores, Alan Greenspan, solía considerar el precio del oro como un indicador del riesgo de inflación. En ese contexto, ¿cómo ve usted la subida que hemos visto en el oro? Y si quiere incluir el bitcoin, también puede comentar sobre eso.

JEROME POWELL: No voy a comentar sobre el precio de ningún activo en particular, incluido ese. Creo que consideramos que la inflación está impulsada por factores fundamentales de oferta y demanda. Y no es algo que analicemos activamente.

Powell afirma que el Comité Federal de Mercado Abierto (FOMC), que intenta fijar la cantidad de dólares en circulación, supuestamente no se preocupa por el precio del oro en particular, ya que considera que el precio del oro es solo uno más entre una amplia gama de precios que influyen en su toma de decisiones. Según este punto de vista, el oro es solo otra materia prima más que contribuye de forma insignificante a la demanda global de dólares y no tiene ningún impacto en la oferta de dólares.

Durante la emisión del 19 de octubre del programa Face the Nation de la CBS, la presidenta del Banco Central Europeo, Christine Lagarde, dio una respuesta sorprendentemente diferente:

MARGARET BRENNAN: También ha dicho recientemente que cree que los inversores han empezado a cuestionar si el dólar seguirá mereciendo su estatus como moneda refugio por excelencia. Quiero decir, el dólar americano es, francamente, una de las armas más poderosas con las que cuenta la administración. ¿Cree que es el auge de las criptomonedas lo que más amenaza ese estatus o por qué le preocupa?

CHRISTINE LAGARDE: Veo indicios de que el atractivo del dólar se ha visto ligeramente erosionado, y el futuro dirá si se produce una mayor erosión. Pero cuando se observa el auge de las criptomonedas, en primer lugar, hay que fijarse en el precio del oro. El oro es, por lo general, en cualquier situación, el destino definitivo para los refugios seguros. El precio del oro ha aumentado más de un 50 % desde principios de año. --

MARGARET BRENNAN: -- Así que la gente está preocupada. --

CHRISTINE LAGARDE: ... Es una clara señal de que la confianza en la moneda de reserva que ha sido, es y seguirá siendo el dólar se está erosionando un poco. Además, hemos visto flujos de capital fuera de los EEUU hacia otros destinos, incluida Europa. Por lo tanto, para que una moneda sea realmente fiable, se necesitan varias cosas. Se necesita credibilidad geopolítica. Se necesita el imperio de la ley e instituciones sólidas. Y se necesita, yo diría, una fuerza militar lo suficientemente fuerte. Creo que, al menos en uno y posiblemente en dos aspectos, los EEUU sigue estando en una posición muy dominante, pero debe tener mucho cuidado porque esas posiciones se erosionan con el paso del tiempo. Lo hemos visto con la libra esterlina, ya sabes, mucho después, después de la guerra. Pero ocurre de forma gradual, poco a poco, sin que te des cuenta, y luego sucede de repente. Y estamos viendo señales intrigantes de ello, por lo que creo que es importante contar con una institución fuerte como la Fed, por ejemplo. Es importante contar con un entorno creíble en el que comerciar. Por lo tanto, la volatilidad y la incertidumbre, en la medida en que son alimentadas por la administración, no son beneficiosas para el dólar.

Aunque Lagarde parece estar de acuerdo con Powell en que las criptomonedas no son tan importantes, el oro es profundamente diferente. Para ella, el oro es el «destino definitivo para refugiarse» y el aumento de su precio en dólares es una señal de que la «confianza en la moneda de reserva» del mundo se está erosionando. Según Lagarde, la confianza en una moneda requiere credibilidad geopolítica, un estado de derecho, instituciones sólidas y un ejército fuerte. La confianza es algo que puede desaparecer de repente y, sin ella, el oro es el refugio al que recurre el mundo.

Desde un punto de vista empírico, el oro sigue siendo de vital importancia como parte de las reservas oficiales que los bancos centrales y los gobiernos utilizan para sostener el poder adquisitivo de sus monedas fiduciarias cuando es necesario. De hecho, las reservas oficiales de oro declaradas superan ahora a las de valores del Tesoro de EEUU, lo que ocurre por primera vez desde 1996. Lagarde parece tener razón (al menos en la medida en que se pueden creer las estadísticas oficiales de la Reserva) en que la confianza en el dólar está disminuyendo en favor del oro, al menos entre sus homólogos de los bancos centrales.

Y lo que es más importante, la teoría económica y el sentido común sobre la historia económica favorecen las opiniones de Lagarde frente a las de Powell. Los fundamentos de la oferta y la demanda monetaria se describen muy bien en el capítulo 11 de Hombre, economía y el Estado de Murray Rothbard. Si bien un gobierno puede utilizar a menudo sus códigos fiscales y sus regulaciones para obligar al uso interno de su propia moneda, no puede impedir eficazmente que sus ciudadanos posean otros activos altamente negociables (lo que Rothbard denomina cuasi-dinero) como sustitutos de los saldos en efectivo como reserva para sus compras futuras, ni puede obligar siempre a los extranjeros a utilizar su moneda para liquidar transacciones internacionales (aunque, como señaló Lagarde, una fuerza militar superior podría a veces permitirle hacerlo).

El poder adquisitivo futuro previsto del dinero (PPM) es siempre un problema, ya que la utilidad del dinero depende totalmente de las expectativas subjetivas de que pueda cambiarse por una cantidad suficiente de otros bienes cuando se desee. En el caso de monedas fiat en constante depreciación, como el dólar de los EEUU, el uso de valores del Tesoro de EEUU a corto plazo como activo de reserva cuasi monetario hace que el propio dólar sea aceptable en el extranjero, ya que los bonos del Tesoro pueden canjearse fácilmente por dólares cuando sea necesario y porque los pagos de intereses de los bonos del Tesoro reducen los costes asociados a las continuas caídas del PPM del dólar.

La confianza en el emisor de una moneda fiduciaria de reserva mundial siempre es un reto, ya que los extranjeros tienen que depender de la capacidad y la voluntad del emisor para cumplir sus obligaciones (por ejemplo, los valores del Tesoro de EEUU) de pagar intereses suficientes por esas obligaciones para compensar suficientemente las caídas del PPM y mantener sus mercados abiertos a las importaciones, de modo que los extranjeros puedan obtener ingresos suficientes denominados en la moneda de reserva para comprar y acumular esas obligaciones.

Si el emisor se encuentra en una situación fiscal complicada y no puede o no quiere pagar suficientes intereses para compensar las caídas del PPM (que a menudo están estrechamente relacionadas con el uso de la creación de dinero fiduciario para hacer frente a los problemas fiscales), o adquiere el hábito de incumplir selectivamente sus obligaciones con determinados extranjeros que no le gustan, o comienza a cerrar sus mercados a los exportadores o inversores extranjeros, el recurso de utilizar la deuda con intereses como cuasi-dinero para proteger a los usuarios extranjeros de la moneda contra las caídas del PPM deja de funcionar. En ese caso, los extranjeros se verán obligados a encontrar otra reserva que sí funcione.

Lo que siempre funciona es un cuasi-dinero que no sea responsabilidad de otra persona y que no esté denominado en términos de la moneda fiat de otra persona ni respaldado por reservas de la moneda fiduciaria de otra persona, es decir, el oro. El oro es una sustancia natural que no requiere confianza en otros gobiernos ni siquiera en el comportamiento de los mineros de oro (que, como mucho, solo pueden añadir un pequeño porcentaje anual al stock total de oro existente). El oro no pierde su poder adquisitivo real a largo plazo como lo hacen los activos denominados en moneda fiat; tiene menores costos de almacenamiento y transacción que otras materias primas naturales altamente comercializables y no tiene las vulnerabilidades y limitaciones tecnológicas de las materias primas artificiales como los criptotokens.

Aunque afirmar la superioridad del oro como «reserva de valor» definitiva y, potencialmente, incluso como sustituto preferido de las monedas fiat (aunque la plata ha sido a menudo un fuerte competidor del oro en esta última función) es una cuestión de criterio empresarial y no de teoría económica, debo estar de acuerdo con la valoración de Lagarde de los hechos empíricos relativos a la competencia de los activos de reserva, y no con la actitud despectiva de Powell hacia el oro —cuando las cosas se pongan feas y el mundo se vea obligado a recurrir a una reserva de poder adquisitivo incondicionalmente fiable, el mundo recurrirá al oro. Lo que podría indicar el aumento vertiginoso del precio del oro es que el mundo está recurriendo ahora al oro.