Uno de los brillantes logros de Ludwig von Mises fue su elucidación de la teoría austriaca del ciclo económico (ABCT) en su gran obra de 1912, La teoría del dinero y del crédito. Mises amplió la teoría austriaca del capital ya existente, que destaca la importancia del tiempo y la incertidumbre asociados a la transformación de insumos como la mano de obra y los recursos naturales en los bienes finales deseados por los consumidores. La asignación de los insumos que maximiza el valor en las diferentes líneas de producción (cada una con su propio horizonte temporal y grado de incertidumbre) está regulada por las preferencias de tiempo y riesgo de los ahorradores, cuyos precios de mercado se expresan en forma de tipos de interés monetarios.

La idea central de la ABCT es que cuando los bancos de reserva fraccionaria crean dinero y depósitos de crédito de la nada para ampliar las extensiones de crédito a las empresas del sector privado, alteran esta asignación de insumos, desequilibrando la estructura de la producción. Normalmente, el gasto en inversión se asocia con actos de ahorro correspondientes, en los que la restricción del gasto en consumo presente por parte del ahorrador no solo proporciona financiación para un mayor gasto en inversión, sino que también libera mano de obra y recursos naturales de los sectores menos sensibles a los tipos de interés de la economía (es decir, aquellos que requieren menos tiempo y menos tolerancia al riesgo) hacia los sectores más sensibles a las tasas de interés. El ahorro es lo que hace sostenible el desplazamiento de los insumos hacia líneas de producción que requieren más tiempo y son menos seguras (es decir, hacia las líneas de producción favorecidas por tasas de interés más bajas).

El problema fundamental del crédito bancario de reserva fraccionaria es que financia un mayor gasto de inversión sin el ahorro correspondiente. Las expansiones del crédito bancario hacen bajar artificialmente los tipos de interés, lo que provoca que se desvíen demasiados insumos de mano de obra y recursos naturales hacia las partes de la economía más sensibles a los tasas de interés y se invierta muy poco en los sectores menos sensibles a los tasas de interés; estos insumos se invierten mal en sectores en auge insostenibles.

Estos auges no pueden mantenerse porque la demanda de insumos en los sectores a corto plazo y de menor riesgo no se ve suficientemente frenada por el ahorro como para igualar la mayor demanda de insumos de los sectores en auge, impulsada por el crédito bancario. Los precios de los insumos aumentan en relación con los precios de los productos, lo que acaba reduciendo los márgenes operativos de las empresas hasta el punto de que comienzan a aparecer pérdidas, especialmente en los sectores en auge. Una vez que esto ocurre, el auge se convierte en una crisis, a menudo acompañada de impagos masivos de préstamos que amenazan la solvencia de los bancos de reserva fraccionaria.

Cuando se utiliza la ABCT para dar sentido a situaciones del mundo real, es importante tener en cuenta que las malas inversiones suelen ser específicas de cada sector. La reducción artificial de las tasas de interés no afecta de manera uniforme a todos los sectores, ya que las inversiones en algunos sectores se descuentan más que en otros debido al mayor tiempo y/o la mayor incertidumbre asociados a sus rendimientos. Dado que los horizontes temporales relevantes y los riesgos percibidos de cada línea de producción cambian constantemente, ningún ciclo futuro será exactamente igual a un ciclo anterior.

Además, los intentos de los inversores de aprender de los ciclos pasados para evitar los riesgos cíclicos tienden a verse frustrados por estos cambios dinámicos en la especificidad sectorial. Los auges suelen concentrarse en sectores que, además de ser sensibles a los tasas de interés, son percibidos erróneamente por la mayoría de los inversores como menos propensos a los riesgos cíclicos de lo que realmente son; los inversores se dejan engañar por las experiencias de ciclos pasados o por la falta total de experiencia previa en un nuevo sector, como suele ocurrir con las inversiones en tecnologías emergentes y muy prometedoras. La burbuja puntocom de 2000 es un ejemplo reciente notable de este tipo de auge centrado en las tecnologías emergentes.

Además, los bancos comerciales no se comportan como prestamistas normales que maximizan sus beneficios, ya que tienen poco capital propio inmovilizado en sus préstamos y no tienen responsabilidad personal como accionistas para compensar las pérdidas de los depositantes. Los accionistas de los bancos pueden beneficiarse de asumir riesgos excesivos, mientras que los costes se socializan, normalmente en forma de seguros de depósitos y rescates. Los intentos de regular este riesgo moral significan que las regulaciones bancarias a menudo controlan qué sectores sensibles a los tipos de interés reciben más crédito bancario y, por lo tanto, se vuelven más vulnerables a una crisis. Por ejemplo, el peculiar enfoque de la crisis financiera de 2008 en las hipotecas subprime residenciales fue una consecuencia de las regulaciones de capital bancario de Basilea II que aplicaban los grandes bancos en ese momento. Las regulaciones de Basilea II incentivaron a los bancos a prestar a entidades con fines especiales (SPE) creadas por bancos de inversión que agrupaban estas hipotecas dudosas, creando la ilusión de que los títulos de deuda senior eran lo suficientemente seguros para las carteras bancarias al añadir capital, deuda junior y «seguros de crédito» a las SPE como supuestos amortiguadores de pérdidas (el tipo de financiación ilusoria que se destaca en la película de 2015 The Big Short).

Entonces, ¿qué nos puede decir un análisis basado en la ABCT sobre nuestra situación actual? ¿Dónde se producirá la próxima recesión?

En la actualidad, hay indicios tanto de una burbuja tecnológica impulsada por las inyecciones de crédito como de problemas crediticios bancarios a gran escala. Si bien la ABCT no nos permite predecir el momento ni la intensidad de la próxima crisis, comprender el papel del crédito bancario como factor causal clave nos ayuda a detectar dónde existen posibles inversiones erróneas.

En lo que respecta a la burbuja tecnológica, un motivo de preocupación bastante obvio es el enorme aumento de las inversiones en inteligencia artificial, gran parte de las cuales se concentran en solo siete empresas destacadas de alta capitalización bursátil y rápido crecimiento (las «Magnificent 7»). La prensa financiera ya ha señalado cómo la burbuja de la IA se está viendo impulsada por una afluencia masiva de crédito (el total acumulado asciende ahora a cientos de miles de millones de dólares). El director ejecutivo de Alphabet, Sundar Pichai, ha comparado la inversión en IA con el auge de las puntocom de finales de la década de 1990, y ha advertido de que ni siquiera su propia empresa, junto con muchas otras que se han embarcado en inversiones excesivas en IA, serán inmunes al estallido de la burbuja.

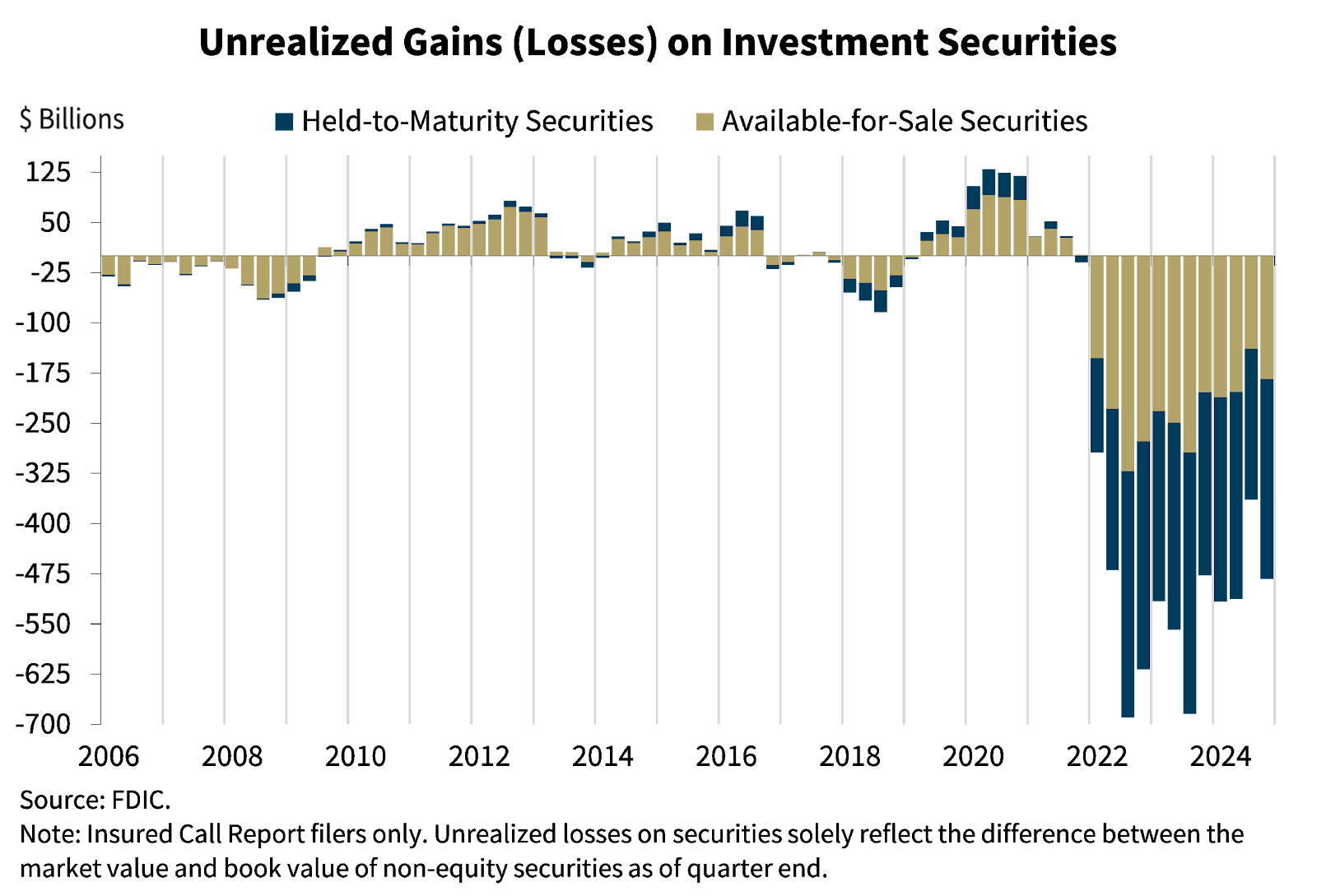

En el ámbito bancario, hay dos acontecimientos preocupantes que no han recibido tanta atención como la burbuja de la IA, pero que apuntan claramente a otros sectores en los que abundan las malas inversiones impulsadas por el crédito. Un motivo de preocupación es el enorme exceso de deuda incobrable que ha quedado de la era de los confinamientos por la COVID, principalmente en categorías como los inmuebles comerciales, cuyo valor de mercado se ha reducido considerablemente con respecto al valor contable original, que años después sigue siendo aceptado por los reguladores bancarios y los contables en el activo de los balances de los bancos. La figura 1 cuantifica la magnitud de este problema para los títulos de deuda que tienen precios de mercado (que actualmente muestran pérdidas a valor de mercado de aproximadamente medio billón de dólares); sin duda, hay otras pérdidas sustanciales asociadas a los préstamos bancarios que no están clasificados como valores de inversión y, por lo tanto, carecen de precios de mercado.

Figura 1: Pérdidas no realizadas en valores de inversión bancarios

Fuente: FDIC

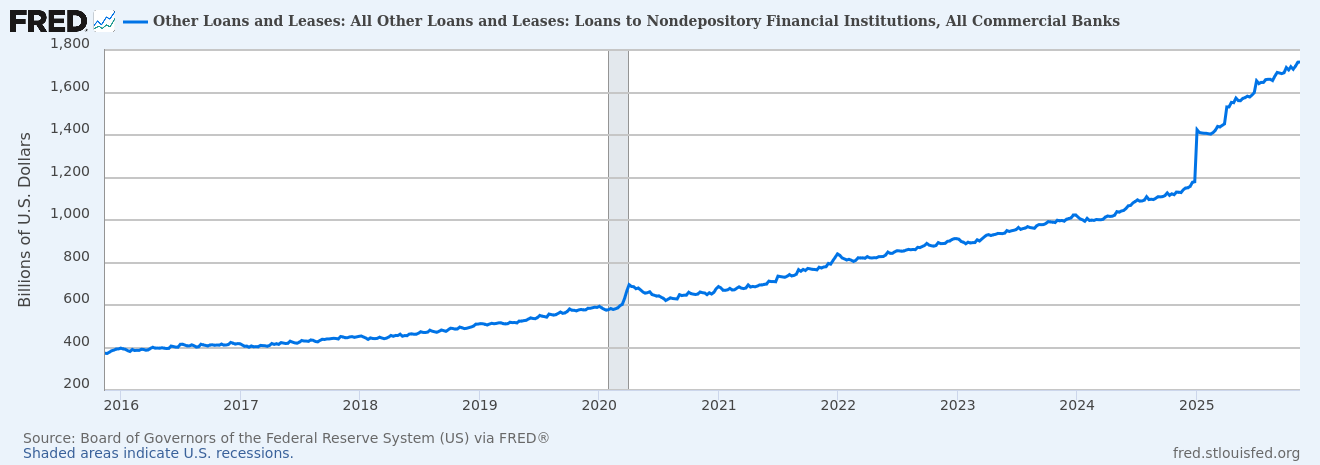

Otro motivo de preocupación es el rápido crecimiento de una categoría relativamente nueva de préstamos, a saber, los préstamos bancarios a «instituciones financieras no depositarias» (NDFI). Los recientes impagos de las NDFI que han afectado a dos grandes bancos regionales, —Zions Bancorporation y Western Alliance Bank—, han alarmado a los observadores nacionales y extranjeros que siguen de cerca el sector de las NDFI; estos incidentes demuestran que los impagos de las NDFI pueden provocar pérdidas casi totales y alarmantemente rápidas para sus acreedores bancarios. Las regulaciones de capital bancario de Basilea III y la Ley Dodd-Frank han incentivado los préstamos bancarios a las NDFI en la actualidad, de manera muy similar a como las regulaciones de Basilea II fomentaron las hipotecas de alto riesgo a través de préstamos bancarios a entidades de propósito especial (SPE) durante el auge que condujo a la crisis financiera de 2008, y parecen haber generado una opacidad no deseada de los riesgos reales de incumplimiento y un fraude masivo, de manera muy similar a como lo hizo el fiasco de Basilea II y las hipotecas de alto riesgo.

El sector de las NDFI está compuesto por una amplia variedad de prestamistas no bancarios, como prestamistas de automóviles de alto riesgo, originadores de hipotecas, prestamistas de día de pago, empresas de financiación de equipos, prestamistas puente de bienes raíces comerciales, plataformas de préstamos fintech y empresas de crédito privadas. En esencia, las NDFI pueden conceder el tipo de préstamos arriesgados y con altos intereses que los propios bancos no pueden conceder, pero las NDFI se consideran lo suficientemente solventes según la normativa vigente como para que los bancos les concedan préstamos. Por lo tanto, los préstamos bancarios a las NDFI constituyen la última forma de arbitraje regulatorio, eludiendo los intentos burocráticos de evitar la exposición de los bancos al deterioro constante de la calidad crediticia que siempre acompaña a las expansiones crediticias bancarias sin restricciones. Los reguladores parecen no aprender nunca que ninguna reserva de capital obligatoria es suficiente para evitar rescates masivos o crisis crediticias oportunas diseñadas por el banco central.

Los préstamos de los bancos comerciales a las NDFI (figura 2) han sido la categoría de préstamos de más rápido crecimiento últimamente, multiplicándose casi por cinco en los últimos diez años y creciendo un asombroso 47 % solo en los últimos 11 meses. Los préstamos a las NDFI superan ahora los 1,7 billones de dólares, lo que representa casi el 10 % de todo el crédito bancario. Además, los préstamos a las NDFI se concentran principalmente en los bancos más grandes, lo que vuelve a plantear el espectro de los rescates «demasiado grandes para quebrar».

Figura 2: Préstamos bancarios a las NDFI

Fuente: FRED®

Cuando se le preguntó sobre el riesgo de una recesión, el secretario del Tesoro, Scott Bessant, confesó que el sector inmobiliario ha estado «pasando apuros» e incluso que los sectores sensibles a los tipos de interés ya se encuentran en recesión, pero rápidamente cambió de opinión para expresar una confianza totalmente infundada en que el «One Bloated Brobdinagian Bill» (proyecto de ley inflacionista) de la administración provocaría un «crecimiento no inflacionista» en 2026. Sin embargo, la evidencia de inversiones erróneas no liquidadas por valor de cientos de miles de millones de dólares implica que las «dificultades» solo pueden intensificarse y extenderse a más sectores de la economía, mientras que las políticas fiscales que desalientan el ahorro y consumen capital, como el «One Bill», paralizarán cualquier recuperación.