Los defensores de los aranceles John Carney y Alex Marlow escribieron un artículo en Breitbart Business Digest en el que citaban varias declaraciones del Libro Beige de agosto de la Reserva Federal para apoyar su argumento de que la mayor sensibilidad de los consumidores a los precios está obligando a las empresas americanas a absorber los costos de los aranceles:

Tras años de «Bidenflación» y reducciones de los salarios reales, la presión financiera de los consumidores ha alcanzado niveles en los que las subidas de precios provocan una destrucción inmediata de la demanda. Un contacto de Filadelfia informó de que «más de la mitad de sus clientes se han vuelto más sensibles a los precios desde el trimestre anterior».

El resultado es que las empresas se enfrentan a una difícil elección: subir los precios y perder clientes o absorber los costes y aceptar una menor rentabilidad. Muchas están optando por lo segundo.

Los autores sugieren que esta supuesta absorción de costes por parte de las empresas americanas tiene tres consecuencias importantes:

Inflación moderada al consumo: a pesar de los importantes aumentos de los aranceles, los precios al consumo no han subido proporcionalmente porque las empresas están absorbiendo gran parte del impacto.

Presión sobre los márgenes de lucros: las empresas de todos los sectores están recurriendo a la mejora de la eficiencia y a la reducción de plantilla para mantener la rentabilidad, ya que prefieren conservar su cuota de mercado antes que subir los precios.

Restricción monetaria: la incapacidad de repercutir los costes es en sí misma una señal de que la política monetaria es significativamente restrictiva.

Aunque este análisis parece plausible a primera vista, en el fondo esconde una grave falacia económica. Las empresas no pueden «absorber los costes» ni «aceptar a sabiendas una menor rentabilidad» y esperar seguir en el negocio durante mucho tiempo. Las empresas asumen voluntariamente los costes solo porque esperan obtener ingresos aún mayores en el futuro gracias a las actividades productivas que esos costes hacen posibles.

La inversión de los ahorros en una actividad productiva conlleva en sí misma un costo importante: una determinada inversión en insumos de producción solo tiene sentido si la tasa de rendimiento prevista es suficiente para compensar a los inversores (tanto a los accionistas como a los acreedores de las empresas) por inmovilizar su poder adquisitivo a lo largo del tiempo y por la incertidumbre asociada a la obtención de esos rendimientos previstos. Una reducción de la rentabilidad de una empresa lleva a los inversores a invertir sus ahorros en otra cosa o a dejar de invertir por completo si todas las empresas se ven afectadas por esas pérdidas de rentabilidad. En lugar de absorber el aumento de los costes, la revuelta de los inversores siempre obliga a las empresas a recortar esos costos lo antes posible. Las preferencias subjetivas de tiempo e incertidumbre de los ahorradores son tan implacables como las preferencias subjetivas de los consumidores.

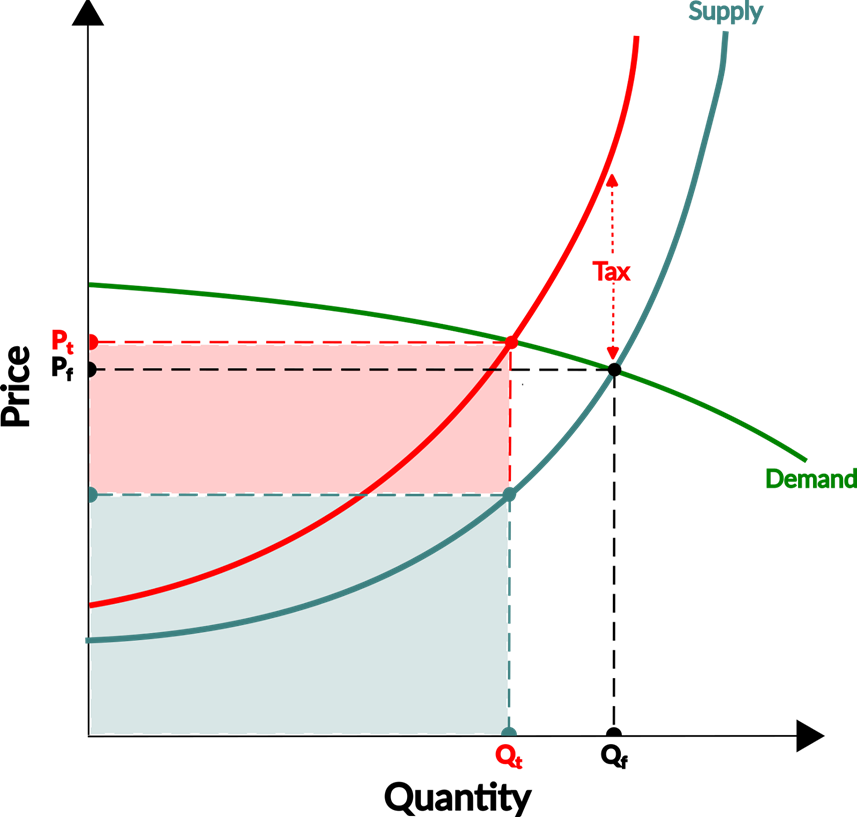

Entonces, ¿qué debemos pensar del moderado aumento de los precios al consumo y de los informes del Libro Beige de agosto sobre la pérdida de rentabilidad? Para comprender lo que está sucediendo, la figura 1 muestra un gráfico de oferta y demanda que ilustra lo que ocurre cuando se impone un impuesto indirecto, como un arancel, y los consumidores son sensibles a los precios. Una alta sensibilidad de los consumidores a los precios significa que la curva de demanda (mostrada en verde) tiene una pendiente descendente relativamente suave: incluso un pequeño aumento del precio provoca una gran disminución de la cantidad de bienes que los consumidores están dispuestos a comprar.

La curva de oferta ascendente (en azul) refleja la cantidad de bienes que las empresas pueden ofrecer a la venta a cada precio determinado sin sufrir pérdidas. Refleja la situación en la que los precios están en equilibrio con los costes, incluidos los costes de tiempo y la incertidumbre que soportan los inversores, así como los costos de los salarios pagados a los trabajadores, los costes de adquisición de bienes en etapas anteriores de la producción (por ejemplo, los costes de fabricación en el extranjero, los costes de envío, etc.), etc. El punto crucial que hay que entender aquí es que las empresas no pueden desplazar ni la curva azul ni la verde a las que se enfrentan. Sin embargo, lo que puede hacer un gobierno es aumentar el costo total de proporcionar un bien imponiendo un impuesto sobre él, como se muestra en la curva roja. El impuesto adicional sobre cada unidad del bien aparece aquí como la diferencia entre las curvas roja y azul.

Figura 1: Efectos de la oferta y la demanda de los impuestos indirectos con consumidores sensibles al precio

Fuente: Vincent Cook

En un mercado libre, el precio cobrado (Pf) y la cantidad vendida (Qf) tenderán a moverse hacia la intersección de las curvas verde y azul. Aunque las curvas cambian constantemente con el tiempo, la aparición de ganancias o pérdidas siempre obligará a las empresas, —incluso cuando no logren anticipar correctamente dichos cambios—, a ajustar las cantidades que venden hacia Qf y los precios que cobran hacia Pf. Cualquiera que absorba tontamente los costos sin una recompensa prospectiva a la vista disipará su capital y, finalmente, quebrará si no cambia sus hábitos derrochadores.

Una vez que se impone un arancel u otro impuesto indirecto y las empresas han ajustado completamente su estructura de producción a la nueva situación, la intersección entre las curvas roja y verde dicta un nuevo precio aumentado Pt y una nueva cantidad disminuida Qt. Dado que hemos mantenido la pendiente de la curva verde bastante plana, el aumento de precio resultante es realmente moderado —Pt no es mucho más alto que Pf. Pt también es mucho más bajo que la suma de Pf más el impuesto, contrariamente a lo que se podría suponer ingenuamente aplicando simplemente el tipo arancelario al precio anterior del mercado libre.

Sin embargo, otra consecuencia de la curva verde de pendiente suave es que se produce una destrucción de la demanda bastante significativa: Qt es sustancialmente menor que Qf. Reducir los costes no significa que las empresas afectadas por los aranceles estén «preservando su cuota de mercado» cuando despiden a trabajadores, etc., para mitigar los aumentos de precios. Por el contrario, significa que están reduciendo significativamente la cantidad de bienes que pueden vender en el futuro.

Otra cosa que podemos deducir de este gráfico es lo que ocurre con los ingresos de las empresas. En el caso del mercado libre, los ingresos totales que reciben las empresas son iguales al producto del precio y la cantidad, lo que corresponde al área del rectángulo delimitado por las líneas discontinuas negras (es decir, el área delimitada por Pf y Qf). Sin embargo, una vez que se impone el impuesto, los ingresos totales (ahora el área del rectángulo delimitado por Pt y Qt) se reducen como consecuencia de la poca profundidad de la curva verde. Además, los ingresos totales se dividen entre el gobierno (que obtiene una cantidad correspondiente al área del rectángulo sombreado en rojo) y las empresas (que obtienen una cantidad correspondiente al área del rectángulo sombreado en azul).

Si comparamos el área del rectángulo dentro de las líneas discontinuas negras con el área del rectángulo azul, no es difícil visualizar por qué las empresas que venden productos importados pueden estar sometidas a una presión tan enorme para reducir costes, ya que sus ingresos se ven absolutamente aplastados por la combinación de aranceles elevados y consumidores sensibles a los precios.

Al aplicar este análisis teórico de la oferta y la demanda a los informes del Libro Beige de agosto, debemos tener en cuenta que los mercados aún no han migrado completamente a los nuevos valores Pt y Qt a largo plazo. Hace unos meses, algunas empresas pudieron mitigar parcialmente sus futuros costes arancelarios de forma temporal acumulando existencias antes de la imposición de los aranceles. Por lo tanto, en el caso de muchos productos importados, aún no se ha materializado el alcance total de las reducciones de Qf a Qt y los aumentos de Pf a Pt. En el caso de algunos productos, existen valores intermedios de P y Q que estamos experimentando actualmente y que reflejan los efectos de unos costos de almacenamiento relativamente modestos, que no son tan graves como podrían ser los efectos futuros de los aranceles. Aún no conocemos la verdadera magnitud de la destrucción de la demanda ni de los aumentos de precios que provocarán en última instancia las fuertes subidas de los aranceles.

Aun así, parece que ya se ha producido una importante reducción de costes. Aunque la destrucción de la demanda aún no se ha producido por completo, el Libro Beige sugiere que lo hará: los trabajadores ya están perdiendo sus puestos de trabajo y se están recortando agresivamente otros costos en previsión de futuras disminuciones en las ventas de productos importados. Sin duda, esta fuerte presión sobre los márgenes de beneficio no es motivo de celebración ni para los trabajadores ni para los consumidores.

Lo que es menos seguro es qué pasará con los precios debido al choque de oferta provocado por los aranceles del presidente Trump —a medida que se agoten las existencias de productos importados, es posible que empecemos a ver un cambio en el gasto hacia los productos nacionales, lo que hará que sus precios suban bastante. Además, es posible que se produzcan cambios significativos en los tipos de productos que se compran, con diferentes categorías de productos cuyos precios evolucionan en direcciones diferentes, lo que haría que los índices de precios al consumo dejaran de ser eficaces como medida del poder adquisitivo del dólar. Es demasiado pronto para celebrar lo moderado que ha sido el aumento de los precios hasta ahora.

En cuanto a la política monetaria, la creación de dinero no puede mitigar las presiones de reducción de costes inducidas por la combinación de aranceles elevados y una mayor sensibilidad de los consumidores a los precios. Una política monetaria más flexible aumentaría los costes de los insumos (incluidos los costes arancelarios), así como los precios de los productos vendidos a los consumidores, por lo que es poco probable que la forma y la ubicación relativas de las curvas de oferta y demanda cambien mucho entre sí, salvo en la medida en que la oferta se vea obligada a subir en relación con la demanda debido a los efectos de los ciclos de auge-caída, de la disuasión del ahorro por unos tipos de interés artificialmente bajos y de la pérdida de confianza en el dólar.

Una vez que descartamos la falacia de la absorción de costes, promovida por Carney y Marlow, no podemos evitar llegar a la conclusión de que las cargas arancelarias son perjudiciales, aunque ese perjuicio no se haya manifestado (al menos todavía) en aumentos de los niveles del índice de precios.