El 9 de octubre, zerohedge.com volvió a acoger un debate entre el autor financiero libertario y podcaster Peter Schiff y el autor pro aranceles Spencer Morrison. Al igual que en su debate anterior, Schiff hizo hincapié en los beneficios de la libertad económica a escala internacional (incluida la contratación voluntaria de mano de obra inmigrante, así como la compra voluntaria de productos fabricados en el extranjero) y en los diversos perjuicios que los impuestos, las regulaciones, las prestaciones sociales y la creación de dinero por parte del banco central del gobierno americano han infligido a las industrias americanas.

Aunque Morrison se mostró comprensivo con algunos de los argumentos de Schiff, era evidente que prefería descartar las conclusiones sobre el libre comercio que se derivan de una lógica válida de acción intencionada, realizando falsas inducciones históricas a partir de ejemplos seleccionados (confundiendo la correlación con la causalidad en el proceso) y apelando a un holismo metodológico en el que se reifica de manera falaz a las naciones como si tuvieran una existencia ontológica e intereses distintos de los individuos que las componen. Schiff cuestionó algunos de los detalles de estos errores, pero la tesis subyacente de Morrison de que los aranceles son necesarios para repatriar puestos de trabajo a América refleja sus malentendidos teóricos fundamentales sobre la naturaleza de los flujos internacionales de capital y las tecnologías de producción, que deben corregirse.

La justificación de Morrison para su tesis (resumida de forma convincente en un artículo reciente) es que países como China se han industrializado a expensas de las industrias americanas, concretamente mediante la inversión extranjera directa (cuyo alcance real se oculta mediante el blanqueo de capitales a través de terceros países), la financiación de empresas chinas mediante la compra de sus exportaciones (es decir, el déficit comercial) y el incumplimiento por parte de China de privilegios tecnológicos restrictivos, como las patentes que cubren las invenciones americanos.

En cuanto a este último punto, Morrison suscribe una falacia económica (un error que incluso cometen los ganadores del Premio Nobel) según la cual la productividad de los factores de producción es una función exclusiva de la tecnología, sin tener en cuenta la importancia crucial del tiempo necesario para transformar los insumos de mano de obra y recursos naturales en productos. La función esencial de restringir el consumo actual (es decir, el ahorro) para financiar las inversiones es disponer de más tiempo para esta transformación, lo que permite aumentar la productividad al trasladar los insumos a las primeras etapas de la producción. El ahorro, y no el conocimiento tecnológico, es siempre el factor clave que limita la acumulación de capital. Como señaló Ludwig von Mises en Acción humana:

Veamos la situación de un país que sufre escasez de capital. Tomemos, por ejemplo, la situación de Rumanía alrededor de 1860. Lo que faltaba no era, desde luego, el conocimiento tecnológico. No había ningún secreto en cuanto a los métodos tecnológicos practicados por las naciones avanzadas de Occidente. Se describían en innumerables libros y se enseñaban en muchas escuelas. La élite de la juventud rumana había recibido información completa al respecto en las universidades tecnológicas de Austria, Suiza y Francia. Cientos de expertos extranjeros estaban dispuestos a aplicar sus conocimientos y habilidades en Rumanía. Lo que faltaba eran los bienes de capital necesarios para transformar el atrasado aparato rumano de producción, transporte y comunicación según los modelos occidentales.

Lo que era cierto para Rumanía en la década de 1860 también lo era para China en la década de 1980. En la era posmaoísta, la parte de la economía china dedicada a la formación de capital eclipsó a la de otras potencias industrializadas, y su base de capital ha crecido a un ritmo correspondientemente más rápido, a pesar de algunas ineficiencias evidentes en la forma en que se asigna el capital en China.

Ha sido la mayor dedicación de China al ahorro y a las reformas orientadas al mercado, y no su adquisición a veces dudosa de conocimientos técnicos, lo que explica su crecimiento mucho más rápido. Si bien ha sido una desventaja para América que China pudiera acumular capital humano en las universidades americanas a expensas de los contribuyentes americanos y que las empresas americanas no pudieran infringir las restricciones monopolísticas de las patentes tan fácilmente como las empresas chinas, la insensatez autoinfligida de América de subvencionar el talento extranjero e imponer restricciones tecnológicas internas no habría beneficiado a la producción china sin el ahorro chino.

En cuanto a los déficits comerciales y los flujos de capital, la mera existencia de un déficit comercial significa que los ahorros netos fluyen de China y otros países extranjeros hacia América. Al afirmar que la inversión extranjera directa americana en países extranjeros es supuestamente la raíz de todos los males que afligen a las industrias americanas, Morrison pasa por alto el hecho de que los préstamos extranjeros a América se han producido a una escala mucho mayor —contrariamente a los mitos proteccionistas, los extranjeros están, de hecho, deslocalizando su potencial productivo futuro a América. Cuando los extranjeros venden más en América de lo que compran, sus excedentes de ingresos en dólares se prestan a los americanos, lo que les proporciona el beneficio del ahorro extranjero.

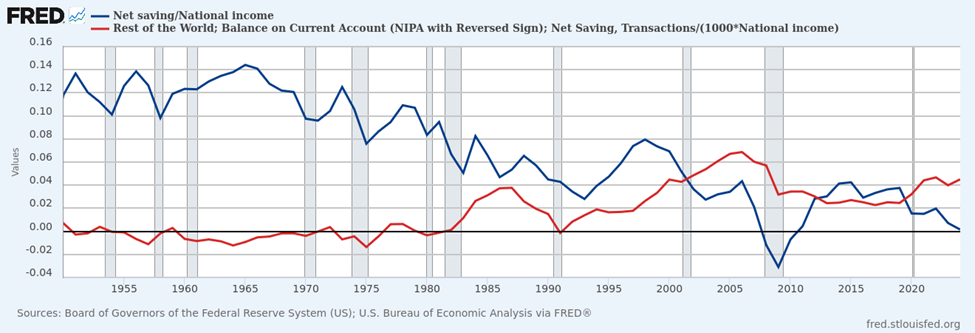

La figura 1 ofrece una perspectiva a largo plazo del ahorro neto interno y de las entradas netas de ahorro procedentes de países extranjeros (la «balanza por cuenta corriente» del resto del mundo), ambos expresados como fracción de la renta nacional de América. Aunque pueda parecer paradójico que América se haya desindustrializado incluso mientras los extranjeros han estado inundando a los americanos con sus ahorros, este gráfico revela la razón por la que esto ha ocurrido.

Figura 1: Ahorro neto (nacional) y entradas netas de ahorro como fracción de la renta nacional, 1950-2025

Fuente: FRED

La línea azul, —que representa la parte de la renta nacional de América destinada al crecimiento de las industrias del país—, solía fluctuar entre el 10 % y algo más del 14 % desde 1950 hasta principios de la década de 1970. Desde entonces, la tendencia a largo plazo ha sido drásticamente a la baja. Las cifras más recientes muestran que los americanos, en conjunto, no ahorran nada de sus ingresos. La línea roja, que representa las entradas netas de ahorro extranjero (combinando las pequeñas salidas de inversión extranjera directa con los grandes préstamos americanos a extranjeros), se mantuvo cerca del 0 % de la renta nacional de América hasta principios de la década de 1970, pero luego aumentó hasta algo más del 4 % en la actualidad.

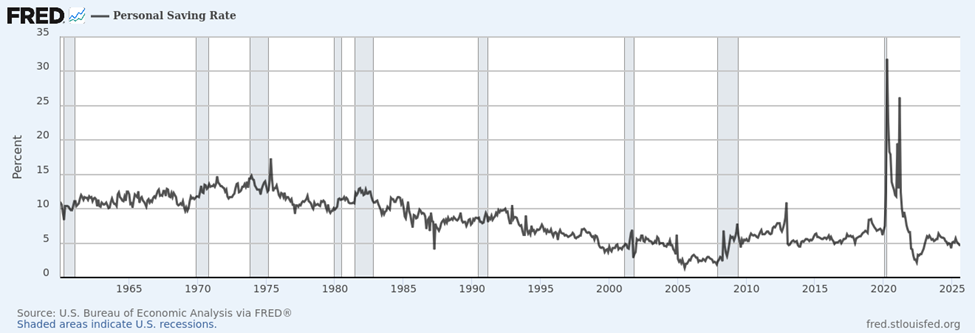

Así, mientras América pasó a pedir prestados ahorros a los extranjeros, sus propios ahorros netos internos se han evaporado. Lo que cambió a principios de la década de 1970 es que el dólar dejó de estar respaldado por el oro, lo que permitió que los gigantescos déficits presupuestarios federales comenzaran a consumir porciones cada vez mayores de los ahorros netos privados internos disponibles a través de la monetización de la deuda por parte de la Fed, incluso cuando el porcentaje de ingresos ahorrados también disminuyó. Por ejemplo, la tasa de ahorro personal (que se muestra en la figura 2 a continuación) se ha desplomado a menos de la mitad de las tasas que eran habituales hasta principios de la década de 1970, pasando de un rango del 10-15 % a alrededor del 5 % en la actualidad (con la breve excepción del aumento del ahorro relacionado con el confinamiento por la COVID), lo que agrava los efectos de consumo de capital de los enormes déficits federales.

Figura 2: Tasa de ahorro personal, 1960-2025

Fuente: FRED

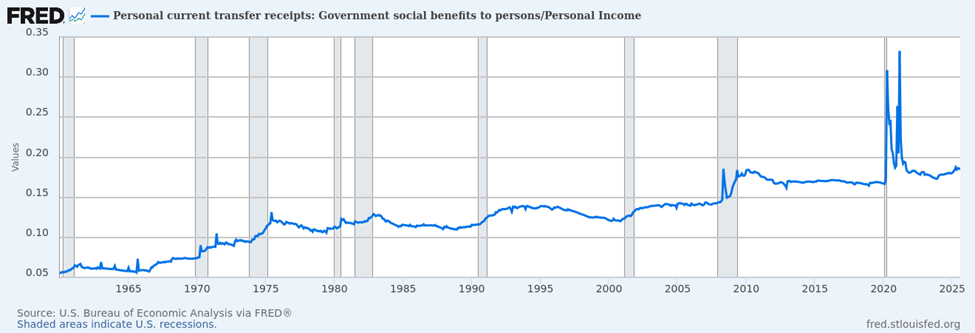

Otro indicador de la grave situación del ahorro en América se refiere a la fracción de los ingresos personales que proviene de las prestaciones sociales del gobierno —principalmente la Seguridad Social, Medicare, Medicaid y las prestaciones por desempleo. La figura 3 muestra estos datos.

Figura 3: Prestaciones sociales del Gobierno como porcentaje de los ingresos personales, 1960-2025

Fuente: FRED

La proporción de los ingresos personales derivados de estas transferencias se ha disparado desde el 5,5 % en 1960 hasta más del 18,5 % en la actualidad (con un repunte aún mayor, aunque breve, durante el confinamiento por el COVID-19). La continua creación de dinero fiat por parte de la Reserva Federal desde 1971 no solo ha provocado una bajada de las tasas de interés reales y ha hecho que invertir sea menos rentable, sino que, sencillamente, hay menos motivos para invertir, ya que las personas en edad de trabajar dependen cada vez más del gobierno federal en lugar de sus propias inversiones para garantizar su seguridad económica futura.

El crecimiento del estatismo asistencialista es la principal razón por la que las industrias americanos se han visto privadas de inversiones y ya no son competitivas a nivel mundial. Los enormes déficits federales agotan el fondo disponible de ahorros nacionales y lo reducen aún más al financiar programas que convencen a las personas en edad de trabajar de que no necesitan ahorrar. Solo cabe añadir que China, a diferencia de América, se deshizo de los empleos «seguros» garantizados por el gobierno y comenzó a animar a los chinos comunes a ahorrar y a crear sus propias empresas capitalistas cuando Deng Xiao Peng estaba en el poder en la década de 1980.

Schiff señaló que China, a pesar del enorme éxito que disfrutó como consecuencia de sus reformas de orientación capitalista, cometió el error de subvencionar los hábitos derrochadores de América mediante la compra de activos financieros americanos, en particular valores del Tesoro de los EEUU. En la medida en que América no pueda o no quiera pagar sus deudas, los déficits comerciales financiados con deuda acabarán siendo más una carga para el acreedor (China) que para el deudor (América).

Si bien Morrison observó acertadamente que las industrias chinas se han beneficiado mucho más de sus relaciones con los inversores americanos de lo que se desprende de las estadísticas de inversión extranjera directa de China, el problema fundamental es que los americanos se han beneficiado mucho menos de la generosidad de sus acreedores extranjeros al prestarles sus ingresos por exportaciones. Los americanos malgastan los ahorros extranjeros que han tomado prestados en hacer crecer su estado benefactor, no en hacer crecer sus industrias. En principio, los déficits comerciales a gran escala podrían alimentar una reindustrialización masiva y un aumento de la demanda real de mano de obra americana, pero solo a través de inversiones productivas de los fondos prestados, lo que no ha sido el caso de los préstamos de América posteriores a 1970.

Con la escasez crónica de ahorro interno surgiendo una vez más como la causa fundamental del malestar económico de América, debemos volver a reconocer (en contra de lo que opinan sus críticos incomprensivos) que Peter Schiff tenía razón.