A finales de junio, cuando el Senado aprobó la legislación del presidente Trump para modificar las prioridades de gasto federal y mantener el déficit en el rango de los billones de dólares (teradólares) —la inflada ley Brobdingnian Bill (BBB)—, el heroico Rand Paul fue el único halcón presupuestario que votó en contra, oponiéndose al gasto deficitario (en contraste con los demócratas y algunos republicanos centristas, que rechazaron el cambio de prioridades de gasto de la BBB alejándose de Medicaid). Otros cuatro halcones presupuestarios del Senado —Ron Johnson, Mike Lee, Rick Scott y Cynthia Lummis— cambiaron su voto a «sí» después de que se añadieran al proyecto de ley recortes ligeramente mayores a Medicaid, lo que permitió a J.D. Vance emitir un voto decisivo a favor de la BBB.

Avanzamos rápidamente hasta el 10 de noviembre, y el Senado apenas reunió los 60 votos necesarios para aprobar una resolución continua (CR) tras más de un mes de disputas partidistas, lo que prolongó las prioridades de gasto actuales, pero también permitió que entrara en vigor un recorte previamente programado en los subsidios de Obamacare, algo que los demócratas aborrecen. El senador Paul volvió a ser el único republicano que se opuso debido a su rechazo a los déficits de Teradollar, mientras que a los derrochadores colegas republicanos de Paul se unieron un puñado de demócratas (poniendo así fin al «cierre Kabuki») que estaban dispuestos a renunciar a los subsidios para reanudar la financiación completa de la burocracia y de otros beneficiarios de transferencias.

Ambos bandos de la división BBB/CR insisten en que el senador Paul se equivoca al exigir recortes de gasto mucho mayores para reducir el déficit de forma inmediata, alegando que sus políticas fiscales preferidas (aunque diametralmente opuestas) lograrían reducciones significativas del déficit a largo plazo al aumentar los ingresos fiscales. ¿Hay algo de verdad en sus creencias sobre la compensación de los ingresos fiscales?

En el caso de los derrochadores republicanos, su argumento es que mantener bajos los tipos impositivos y añadir otras reducciones fiscales específicas hará que la economía crezca más rápidamente, lo que aumentará los ingresos en los próximos ejercicios fiscales lo suficiente como para compensar con creces el aumento del gasto actual. Esta narrativa «de la oferta» se deriva de una teoría económica asociada a Arthur Laffer que Ronald Reagan popularizó hace cuarenta y cinco años. Laffer señaló que debe haber un tipo impositivo óptimo entre el 0 % y el 100 % que maximice los ingresos del Estado, por lo que, si todas las demás condiciones se mantien es, es posible que un tipo más bajo genere mayores ingresos si se acerca más al nivel óptimo que el tipo más alto.

Aunque los derrochadores republicanos admiten que seguirá habiendo déficit a corto plazo, consideran que estos déficits son un mal temporal pero necesario para financiar el aumento del armamento del Pentágono con el fin de librar costosas guerras en el extranjero, y para financiar la Seguridad Nacional con el fin de librar una costosa guerra en el país contra la «invasión» de recolectores de verduras, camareras de hotel, vendedores ambulantes de comida, conserjes, etc. y sus familias (difamados como «lo peor de lo peor» por el Departamento de Seguridad Nacional). Ponen sus esperanzas en que el crecimiento económico acabe resolviendo el problema del déficit.

En el caso de los demócratas derrochadores, se oponen a los recortes en las prestaciones sociales del Estado del bienestar a expensas de los pobres con el fin de mantener bajos los tipos del impuesto sobre la renta en beneficio de los ricos. Los demócratas también se oponen a ciertos aumentos del gasto propuestos por los republicanos, en particular la guerra de Trump contra los inmigrantes. Los demócratas no discuten la existencia de la tasa impositiva que maximiza los ingresos de Laffer, pero creen que las tasas impositivas actuales están muy por debajo de ese nivel. Descartan los argumentos tradicionales republicanos del «lado de la oferta» como un mito del «goteo»; creen que pueden y deben gravar más intensamente a las personas con mayores ingresos para financiar más prestaciones para los pobres, si no instaurar el «socialismo democrático» en lugar de los ingresos privados.

Hay varios problemas difíciles de resolver a la hora de zanjar las discrepancias partidistas sobre cuál es la tasa óptima de Laffer. En primer lugar, la curva de Laffer, que describe la relación cuantitativa entre las tasas y los ingresos, cambia constantemente de formas desconocidas. Por lo tanto, no podemos utilizar datos históricos para modelar rigurosamente la forma de las curvas futuras. En segundo lugar, los beneficios de un mayor crecimiento económico y, por lo tanto, del aumento de los ingresos en un futuro más lejano, incluso si se logran con una reducción determinada de los tipos, podrían verse más que compensados por los costes añadidos del servicio de la deuda adicional que se acumula en un futuro más cercano. En tercer lugar, no todo lo demás permanece igual cuando se modifican los tipos impositivos: hay muchos otros factores causales que pueden afectar al crecimiento económico. Los déficits más elevados a corto plazo son motivo de especial preocupación, ya que podrían tener que financiarse a expensas de las inversiones productivas, contrarrestando así cualquier beneficio de crecimiento derivado de la reducción de los tipos impositivos. Por ejemplo, en los países de la OCDE, en las últimas décadas, la proporción del PIB asociada al gasto público ha estado correlacionada negativamente con las tasas de crecimiento del PIB real.

En lugar de emprender la tarea inútil de modelar las relaciones futuras entre tipos e ingresos, tal vez sea más informativo examinar la historia previa de América en cuanto a cambios en los tipos impositivos para los tramos de ingresos más altos y más bajos y cambios en la proporción del PIB de los ingresos fiscales federales y en las tasas de crecimiento del PIB real, teniendo en cuenta la advertencia de que las correlaciones pasadas podrían no mantenerse en el futuro:

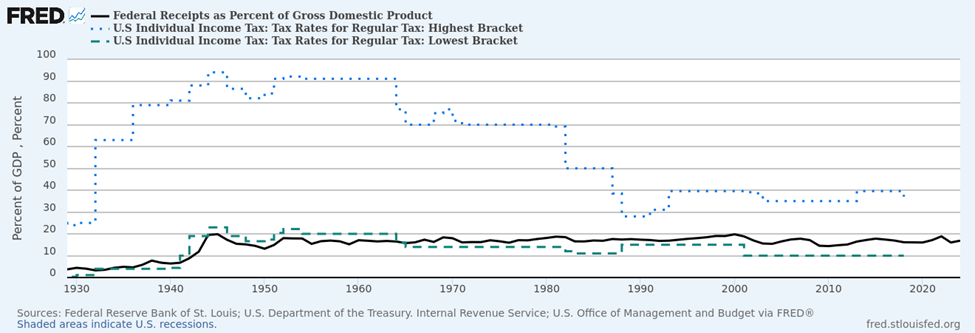

Figura 1 —Tipos impositivos federales sobre la renta (porcentaje) e ingresos federales como porcentaje del PIB

Fuentes: FRB St. Louis e IRS a través de FRED®

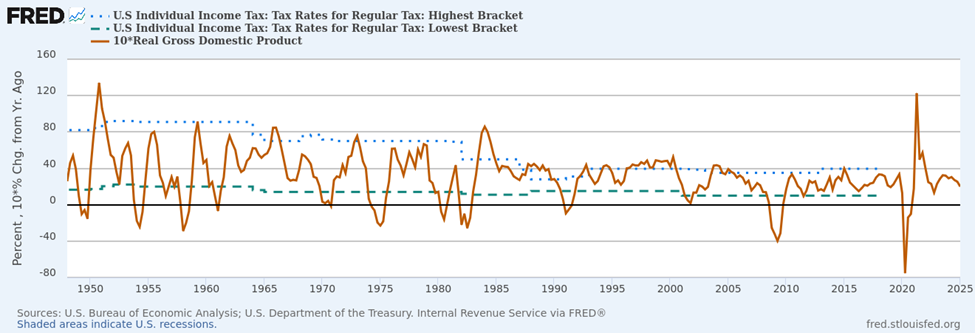

Figura 2 —Tipos impositivos federales sobre la renta (porcentaje) y tasa de crecimiento anual del PIB real (porcentaje x10)

Fuentes: BEA e IRS a través de FRED®

Lo primero que observamos en estos datos es que la participación del PIB en los ingresos fiscales federales (figura 1) se ha mantenido notablemente estable desde la Segunda Guerra Mundial, con un promedio de alrededor del 16 %. Los pequeños cambios que se producen parecen no tener ninguna relación con el tipo impositivo del tramo más alto. Del mismo modo, no parece haber ninguna relación entre las tasas de crecimiento del PIB y el tipo impositivo del tramo más alto (figura 2). Aunque estas relaciones podrían existir, sus efectos son demasiado pequeños en comparación con otros cambios como para ser observables.

Tanto los republicanos como los demócratas no dicen la verdad sobre los impuestos sobre la renta que pagan los más ricos de Estados Unidos: el tipo impositivo del tramo más alto simplemente no ha tenido mucha importancia en lo que respecta a los ingresos o al crecimiento. Los enormes aumentos del tipo impositivo del tramo más alto aplicados por Herbert Hoover y Franklin Roosevelt y los recortes de ese tipo aplicados por John F. Kennedy, Ronald Reagan y George W. Bush no tuvieron ningún impacto apreciable. Ni el crecimiento del PIB y los ingresos por el lado de la oferta ni la reducción de la exacción fiscal a los ricos se derivan de la reducción de los tipos que pagan las personas con mayores ingresos. Aunque el futuro puede ser diferente, no hay nada en los datos históricos que respalde las afirmaciones de ninguno de los dos partidos sobre la existencia de una relación significativa entre los cambios en los tipos impositivos aplicados a las personas con altos ingresos y los ingresos federales posteriores.

Una correlación que se aprecia en estos gráficos es la que existe entre el tipo impositivo que paga el tramo de ingresos más bajos y la parte del PIB que se recauda en concepto de ingresos (figura 1). Esto ocurrió cuando FDR empezó a gravar más intensamente a los trabajadores pobres justo antes de la Segunda Guerra Mundial. Si alguno de los dos partidos se tomara en serio el aumento de los ingresos, tal vez debería imitar a FDR e intentar gravar más intensamente a los pobres, aunque, por supuesto, ninguno de los dos se atreve a hacerlo.

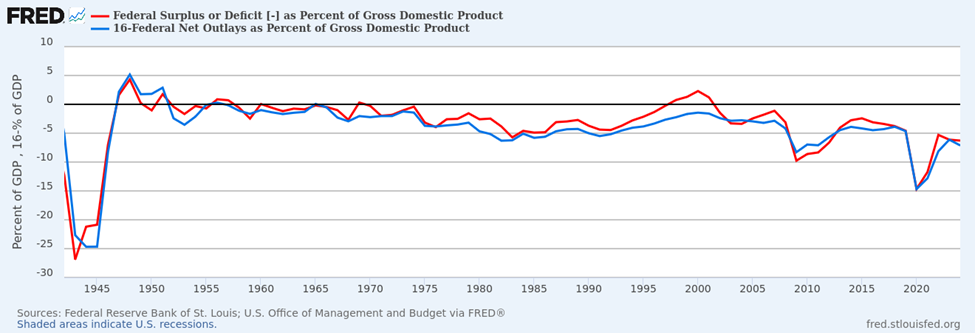

Si la parte del PIB destinada a impuestos federales se mantiene cerca del 16 % del PIB, entonces la parte del PIB correspondiente al déficit debe seguir de cerca la parte correspondiente al gasto. Restando los gastos federales como porcentaje del PIB del 16 %, podemos visualizar fácilmente hasta qué punto los cambios en los niveles de gasto han coincidido con los cambios en el déficit como porcentaje del PIB (figura 3):

Figura 3 —Déficits federales (porcentaje) y 16 % menos de gastos federales netos como porcentaje del PIB

Fuentes: FRB St. Louis y OMB a través de FRED®

Los hechos son indiscutibles 3desde la Segunda Guerra Mundial, las variaciones en los déficits siempre han estado estrechamente relacionadas con las variaciones en el gasto, y no con las variaciones en los tipos impositivos. El senador Paul, junto con Thomas Massie —el único halcón presupuestario correspondiente de la Cámara de Representantes— tienen toda la razón al centrarse en la reducción del gasto como la única vía viable para reducir los déficits.

Los demócratas deben aprender que, aunque muchos de los más ricos se benefician injustamente del amaño gubernamental de los resultados del mercado, los tipos impositivos progresivos sobre la renta no pueden ni desmantelar la economía corporativista de América ni financiar su estado del bienestar con los niveles de prestaciones actuales. Jugar a ser Robin Hood con los impuestos sobre la renta no es ni práctico ni justo. El estado del bienestar simplemente se ha vuelto demasiado grande para ser sostenible; sin recortes ahora, las prestaciones acabarán viéndose abrumadas por la hiperinflación o sufriendo reducciones forzadas debido a la insolvencia de los fondos fiduciarios de la Seguridad Social y Medicare.

Del mismo modo, los republicanos deben aprender que no existe un hada mágica del crecimiento económico y superar su síndrome de trastorno libertario. En la actualidad, ningún republicano, salvo el senador Paul y el congresista Massie, se atreve a proponer ni siquiera los más mínimos recortes en la Seguridad Social, Medicare, el Pentágono o Seguridad Nacional, pero eso solo hace inevitable el aumento del déficit (agravado por los costes compuestos del servicio de la deuda) y la aceleración de la inflación del dólar. A pesar de todas sus diferencias tribales con los demócratas en cuestiones culturales, sus prioridades fiscales derrochadoras los alinean con los demócratas como un cáncer fiscal bipartidista que amenaza con matar la economía de América con una deuda federal metastásica.