La presión sobre Jerome Powell y la Reserva Federal sigue aumentando a medida que tanto Wall Street como la Casa Blanca exigen más dinero fácil para mantener la inflación de los precios de los activos cada vez más acelerada. Estos inflacionistas también esperan que la política de dinero fácil invierta de alguna manera la tendencia actual de estancamiento del empleo. En los últimos meses, tanto el presidente Trump como los medios habituales de Wall Street han insistido en que la Fed reduzca la tasa de interés objetiva para garantizar que los precios de las acciones y los precios inmobiliarios sigan disparándose cada vez más.

Esto es lo último que necesitan ahora los americanos ordinarios. Sí, el continuo aumento de los precios de los activos es bueno para las empresas y los particulares que ya poseen grandes cantidades de activos. Estas personas llevan décadas presionando para que se bajen las tasas de interés, porque unas tasas de interés más bajas funcionan como un subsidio para los propietarios de activos y alimentan la subida de los precios de los activos. Además, desde finales de la década de 1980, con la puesta en marcha de Greenspan, el compromiso de la Fed de manipular las tasas de interés a la baja ha sido una bendición para los gestores de fondos de cobertura y los banqueros de inversión de Wall Street.

En cambio, a los ciudadanos ordinarios no les ha ido tan bien. Con la espiral alcista de los precios de la vivienda —impulsada por una política monetaria flexible (es decir, de tasas de interés bajas), la vivienda se ha vuelto cada vez más inasequible para los compradores de primera vivienda y las familias con ingresos medios.

Los políticos, expertos y grupos de presión que ahora abogan por que la Fed baje la tasa de interés objetivo están básicamente anunciando que no les podría importar menos si la gente corriente puede o no permitirse comprar una vivienda. Según esta forma de pensar, lo único que importa es que los ricos propietarios de activos obtengan más de su subsidio a bajo interés y que «los números suban» —específicamente el S&P 500— para Trump y sus aliados de Wall Street.

Además, si la Fed presiona para bajar las tasas en este momento —lo que requiere más creación de dinero a partir de las operaciones de mercado abierto del FOMC— entonces la Fed estará «aflojando hacia la inflación». Es decir, la Fed estará adoptando una política monetaria más laxa e inflacionista al mismo tiempo que existe una tendencia al alza de la inflación de precios. No sólo se están acelerando de nuevo los precios del IPC y del IPP, sino que los EEUU se encuentra en medio de una fusión con el S&P 500 cerca de máximos históricos, con el oro, las criptomonedas, y más, todos arrancando a nuevos máximos. Esta no es una economía con muy poca liquidez. Se trata de una economía con billones de dólares de la mega-inflación de la era de los pánicos del COVID todavía chapoteando en la economía.

Jerome Powell es difícilmente un tipo de dinero duro, y sus afirmaciones de que la política de la Fed es «restrictiva» en este momento, deben ser vistas con extremo escepticismo. Por supuesto, un banquero central inflacionista como Powell diría que su política es restrictiva incluso cuando no lo es. Pero Powell también teme socavar la legitimidad de la Fed desencadenando una inflación de precios que recuerde a la de la década de 1970 —o incluso a la de 2022, cuando la inflación del IPC alcanzó máximos de 40 años. El público en general en América ya sabe que está crujiendo bajo el peso de una inflación del 25% en los últimos cinco años, sin alivio a la vista. Powell probablemente sabe que una vuelta a la inflación de 2022 plantearía importantes problemas políticos para el banco central, y está motivado para evitarlo.

Los aumentos del IPP y el IPC muestran que la inflación de precios no desaparece

Las nuevas cifras de los propios informes oficiales del gobierno federal sugieren que Powell y la Fed tienen motivos para estar preocupados.

El jueves, el BLS publicó un nuevo informe que muestra que los precios a la producción subieron en julio. El índice de precios a la producción (IPP) subió un 0,9% intermensual en julio. Se trata del mayor incremento intermensual desde marzo de 2022 y del séptimo mayor aumento del IPP en más de quince años. El incremento interanual del IPP también alcanzó su nivel más alto en cinco meses, con una subida del 3,3% interanual.

Además, el informe del BLS sobre el IPC de julio muestra que la variación interanual del IPC volvió a subir en julio hasta el 2,7%. El IPC interanual acumula ya tres meses consecutivos de subidas. En términos intermensuales, el IPC ha subido cuatro meses seguidos, con un incremento del 0,2% de junio a julio.

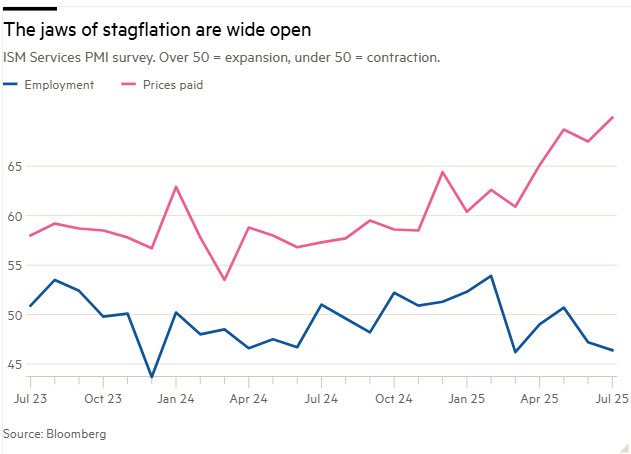

Considerando todo esto en su conjunto, constatamos que la inflación de los precios se dirige hacia arriba y no hacia «el objetivo del dos por ciento», como insisten desde hace tiempo los economistas de la Fed. Peor aún, las tendencias actuales sugieren que la economía podría encaminarse hacia la estanflación, con los precios obstinadamente al alza y la tendencia del empleo estancada o empeorando. Un reciente análisis de Bloomberg constataba esta lamentable situación:

Entonces, con Trump y Wall Street tocando el tambor para una inflación monetaria aún mayor, ¿qué debería estar haciendo realmente la Fed? La respuesta es: «nada». Lo último que los americanos normales necesitan en este momento es una política de flexibilización de la Fed justo cuando la inflación del IPC y el IPP se están acelerando. Y lo último que los americanos normales necesitan ahora mismo es que suban los precios de la vivienda. Además, la Fed ni siquiera debería tener como objetivo un nivel específico para las tasas de interés a corto plazo —ni tampoco para las tasas de interés a largo plazo. La Fed debería simplemente permitir que los mercados determinen las tasas de interés, y si eso lleva a una subida de las tasas de interés, eso simplemente ilustrará la farsa que son las tasas de interés actuales bajo la influencia de la incesante intromisión de la Fed. Además, si la Fed simplemente se abstiene de manipular las tasas de interés —lo que, de nuevo, se hace en parte con dinero de nueva creación—, entonces la inflación monetaria podría finalmente ser verdaderamente restrictiva y los consumidores podrían finalmente obtener algún alivio en forma de deflación de precios.

Por supuesto, también oiremos a los inflacionistas de siempre decir que la falta de liquidez alimentada por la Fed conduciría a un empeoramiento de la situación del empleo. Por desgracia, es probable que lo consigamos de una forma u otra en este momento. Tras más de quince años de «flexibilización cuantitativa» y más de una década de política de tasas de interés ultrabajas, los EEUU se encuentra en medio de una «burbuja de todo» insostenible. Esto nos deja dos opciones: mantener la burbuja con más inflación monetaria, lo que significará más precios en espiral ascendente y viviendas inasequibles. O bien, la Fed podría dar un paso atrás y permitir que el mercado funcione realmente, lo que significará que las burbujas estallarán. Esto provocaría desempleo temporal y trastornos económicos. Pero también daría por fin a la gente normal la oportunidad de trabajar en sectores realmente productivos, no relacionados con las burbujas, y de adquirir activos a precios normales, no relacionados con las burbujas.

Por desgracia, Donald Trump, Wall Street y la cábala de los bancos centrales se opondrán a cada paso a estas últimas opciones. Esperemos que, de alguna manera, fracasen.