La oferta monetaria se ha estancado casi por completo en 2025, con un aumento de solo 39 000 millones de dólares en los últimos siete meses. El volumen total de la oferta monetaria sigue siendo más de 5 billones de dólares superior al total anterior al COVID-19, —lo que supone un aumento del 35 %— pero las tendencias en materia de morosidad, empleo y venta de viviendas han ejercido una presión a la baja sobre la oferta monetaria durante gran parte de 2025.

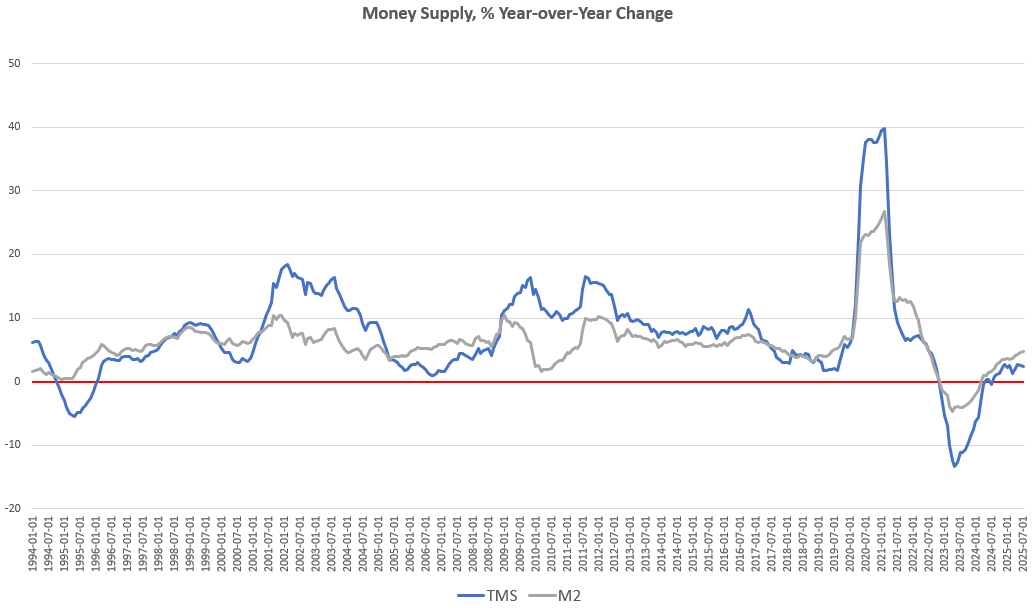

En julio, el crecimiento interanual de la oferta monetaria se situó en el 2,45 %. Esto supone un ligero descenso con respecto al aumento interanual del 2,49 % registrado en junio. El crecimiento de la oferta monetaria también ha aumentado en comparación con julio del año pasado, cuando el crecimiento interanual fue del -0,43 %. La oferta monetaria ha aumentado, interanualmente, durante doce meses consecutivos, tras un período muy volátil de enorme crecimiento de la oferta monetaria —es decir, durante 2020 y 2021— seguido de dieciocho meses de descensos considerables de la oferta monetaria durante 2023 y 2024. Sin embargo, desde entonces, las tendencias de la oferta monetaria se han estabilizado en gran medida.

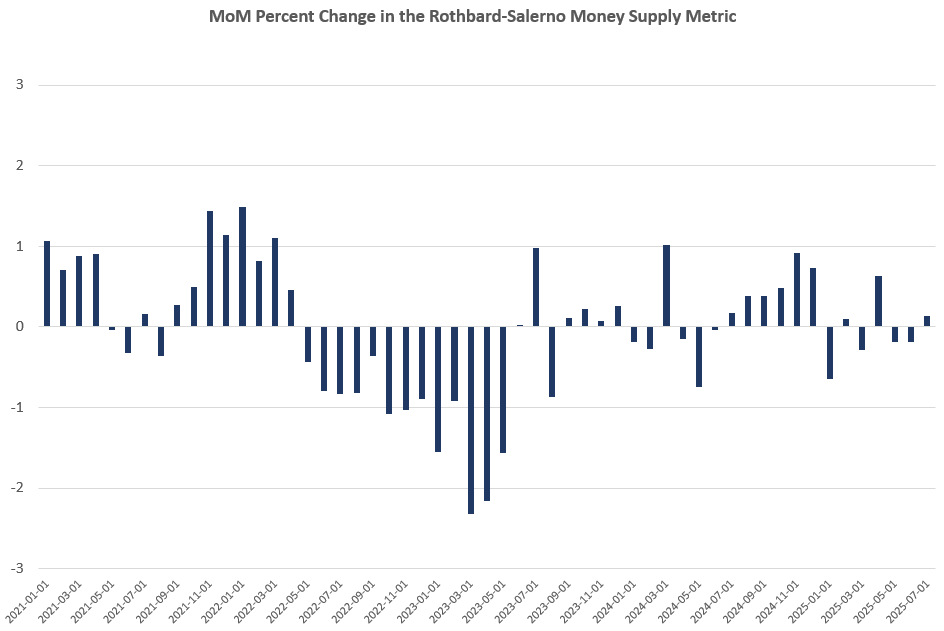

Esta tendencia ha sido especialmente evidente en la primera mitad de 2025. Mes a mes, la oferta monetaria en julio aumentó un 0,13 %, lo que supone un ligero incremento con respecto a la tasa de crecimiento intermensual de junio, que fue del -0,17 %. Durante el mes de julio del año pasado, la tasa de crecimiento intermensual fue del 0,17 %.

La oferta monetaria total se ha mantenido en torno a los 19,3 billones de dólares durante los últimos tres meses, y apenas ha variado desde enero de este año, con un aumento del 0,2 %, o 39 000 millones de dólares, desde entonces.

Este estancamiento del crecimiento monetario probablemente refleje varias tendencias que observamos actualmente en la economía. Por ejemplo, los últimos informes sobre el empleo muestran que el crecimiento del empleo se ha estancado en gran medida, y las revisiones de julio de las cifras totales de empleo sugieren que las tendencias del empleo son peores de lo que se pensaba anteriormente. Además, los últimos informes del Banco de la Reserva Federal de Nueva York muestran que la morosidad en los préstamos estudiantiles, los préstamos para la compra de automóviles y las tarjetas de crédito se encuentra en niveles iguales o superiores a los registrados durante la Gran Recesión. Mientras tanto, las quiebras han aumentado más de un 11 % en 2025 en comparación con el año pasado, y las ventas de viviendas pendientes siguen cayendo.

Es probable que todas estas tendencias tengan un efecto en el crecimiento de la oferta monetaria. Como ha explicado Frank Shostak, la oferta monetaria suele crecer junto con la actividad crediticia de los bancos comerciales, y el aumento de la actividad crediticia requiere una abundancia de prestatarios solventes. A medida que aumentan la morosidad y las quiebras, —una tendencia agravada por el estancamiento del empleo— disminuye el número de prestatarios disponibles. Entonces se concederán menos préstamos y la oferta monetaria crecerá con menos rapidez. Por otro lado, el creciente número de prestatarios morosos significa que los dólares prestados anteriormente «desaparecerán», ya que estos préstamos nunca se devolverán, lo que ejercerá una presión a la baja sobre la oferta monetaria global. A medida que disminuyen las ventas totales de viviendas, esto también tiende a significar que entran menos dólares recién prestados en la economía.

Todo esto en conjunto es una receta para la disminución del crecimiento de la oferta monetaria. Si a esto le sumamos la reciente reticencia de la Fed a bajar la tasa de interés oficial —lo que ha supuesto una menor inyección monetaria por parte de las operaciones de mercado abierto de la Fed—, estamos asistiendo ahora a un estancamiento de la oferta monetaria global.

La métrica de la oferta monetaria utilizada aquí —la medida de la oferta monetaria «real», o Rothbard-Salerno (TMS)— es la métrica desarrollada por Murray Rothbard y Joseph Salerno, y está diseñada para proporcionar una mejor medida de las fluctuaciones de la oferta monetaria que la M2. (El Instituto Mises ofrece ahora actualizaciones periódicas sobre esta métrica y su crecimiento).

Históricamente, las tasas de crecimiento de M2 han seguido a menudo una trayectoria similar a las tasas de crecimiento de TMS, pero ahora M2 está creciendo considerablemente más rápido que TMS, y la brecha entre ambas medidas se ha ido ampliando gradualmente. En julio, la tasa de crecimiento interanual de M2 fue del 4,79 %. Esto supone un aumento con respecto a la tasa de crecimiento de junio, que fue del 4,51 %. La tasa de crecimiento de julio también fue superior a la de julio de 2024, que fue del 1,54 %. Mes a mes, M2 también ha crecido más rápido que TMS, con un aumento del 0,33 % de junio a julio.

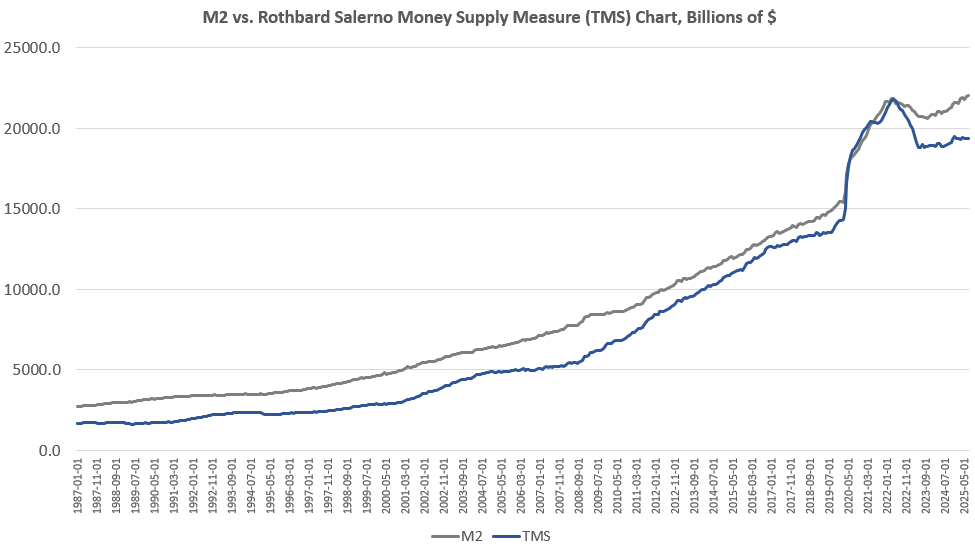

Aunque las tasas de crecimiento interanual y mensual pueden estar moderándose, los totales de la oferta monetaria siguen estando muy por encima de lo que eran antes de 2020 y del pánico por el COVID. Entre 2020 y 2022, las políticas monetarias laxas de la Reserva Federal dieron lugar a la incorporación de aproximadamente 6,4 billones de dólares a la economía. Esto se hizo para ayudar a financiar los enormes déficits del gobierno federal provocados por los descontrolados programas de estímulo contra el COVID. Aunque el tamaño total de la oferta monetaria ha disminuido desde mediados de 2022, ciertamente no ha disminuido lo suficiente como para que el crecimiento de la oferta monetaria vuelva a la tendencia anterior al COVID, y la oferta monetaria total en julio sigue siendo cinco billones superior a la de principios de 2020.

Desde 2009, la oferta monetaria TMS ha aumentado casi un 194 %. (M2 ha crecido casi un 156 % en ese periodo). De la oferta monetaria actual de 19,3 billones de dólares, casi el 26 % se ha creado desde enero de 2020. Desde 2009, a raíz de la crisis financiera mundial, se han creado más de 12 billones de dólares de la oferta monetaria actual. En otras palabras, casi dos tercios de la oferta monetaria total existente se han creado solo en los últimos trece años.

Como resultado, la oferta monetaria se encuentra ahora muy por encima de la tendencia anterior a 2020. Por ejemplo, solo para volver a la tendencia de creación de dinero que existía en 2019 antes de la «gran inflación por COVID», la oferta monetaria total tendría que reducirse en al menos tres billones de dólares.

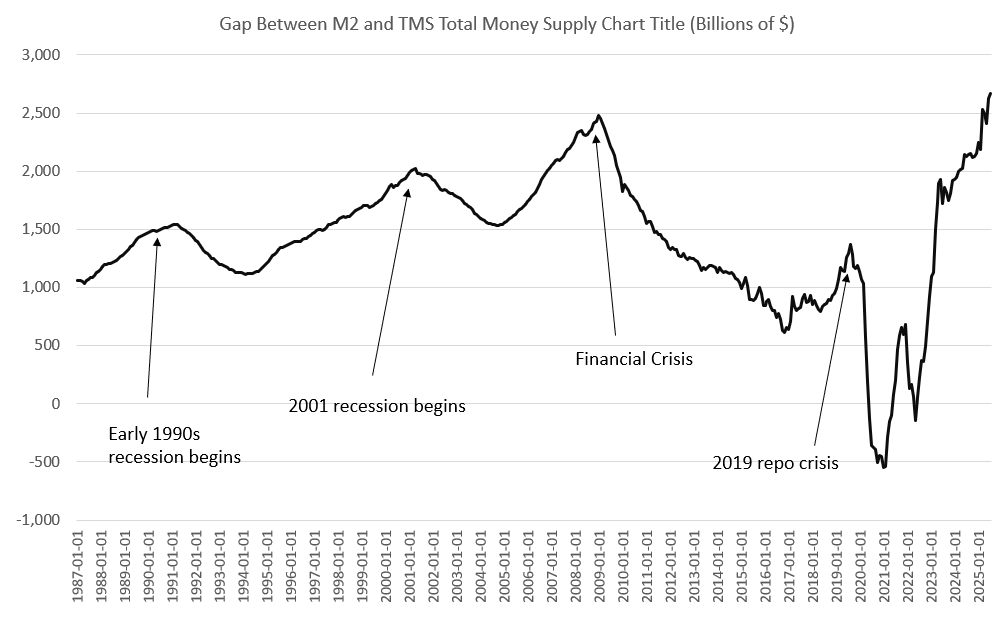

¿Por qué existe una brecha creciente entre M2 y TMS?

Pero, ¿por qué existe una brecha creciente entre M2 y TMS, y significa esto algo? Para responder a la primera parte de esta pregunta, debemos tener en cuenta que M2 se calcula de forma diferente a TMS. En primer lugar, TMS incluye los depósitos del Tesoro en los bancos de la Reserva Federal, mientras que M2 no. Estos depósitos han caído en casi 200 000 millones de dólares desde enero. Esto ha reducido los totales del TMS, pero no ha reducido directamente el M2. Además, el M2 incluye los fondos monetarios minoristas, mientras que el TMS no incluye estos fondos como dinero. Así pues, con el aumento de los fondos monetarios minoristas en más de 100 000 millones de dólares desde enero, estamos viendo más presión al alza sobre el M2 que sobre el TMS. Estos son solo dos factores que están contribuyendo a formar una brecha continua entre el M2 y el TMS.

¿Es importante esta brecha? Históricamente, una brecha grande y creciente entre M2 y TMS ha sugerido en varios casos que la economía de los EEUU ya ha entrado en recesión. Si echamos la vista atrás a los meses previos al inicio de la recesión en 1990, 2001 y 2007, vemos que la brecha entre TMS y M2 estaba cerca de un nuevo máximo en cada caso. Un fenómeno similar se produjo a finales de 2019, junto con la crisis de repos de ese año. Probablemente fue el preludio de una recesión en 2020 que se habría producido si el banco central no hubiera intervenido para inyectar niveles extremos de nueva liquidez durante el pánico por COVID. Ahora, a mediados de 2025, esta brecha es la mayor en décadas —y posiblemente la mayor de la historia.

Esto no prueba que los EEUU se encuentre actualmente en recesión, pero la creciente brecha entre M2 y TMS sugiere que, como mínimo, el país está entrando en un periodo de grave debilidad económica.