El diferencial entre el precio de compra y el de venta en el mercado inmobiliario persiste. En los últimos años, los vendedores de viviendas se han acostumbrado a aumentos de precios de dos dígitos anuales, a cerrar contratos en una semana y —muy a menudo—, a recibir ofertas competitivas por encima del precio de venta.

Desde aproximadamente 2023, después de que los tipos de interés de referencia comenzaran a subir en 2022, enfriando ligeramente los mercados de capitales, esto ya no es así. Los compradores no podían permitirse precios altos incluso antes de 2023, pero los pagaban de todos modos debido a la presencia de tasas de interés artificialmente bajos. Ahora, sin embargo, los posibles compradores de viviendas están haciendo ofertas que rebajan considerablemente los precios de venta. Pero en lugar de encontrar un punto de acuerdo potencial y despejar el mercado, los vendedores están retirando sus casas del mercado por completo.

Sigue siendo un mercado favorable para los vendedores

Según un informe de realtor.com, las retiradas del mercado han aumentado un 47 % en todo el país en mayo con respecto al año anterior y un 35 % en lo que va de año con respecto al mismo periodo del año pasado.

Es evidente que los vendedores no tienen ninguna presión para vender. La mayoría tiene hipotecas con tasas de interés que son la mitad de los actuales. La perspectiva de pagar un 7 % por la hipoteca de su próxima vivienda, cuando hoy pagan un 3,5 %, no motiva mucho a los vendedores. Del mismo modo, la mayoría de ellos cuentan con un enorme patrimonio inmobiliario acumulado a lo largo de los últimos años, gracias a la inflación de los precios de los activos. Hay poca amenaza de que la caída de los precios los deje en una situación de pérdida y, por lo tanto, no hay sensación de urgencia por vender a precios que no les gustan.

La mayoría de los analistas han argumentado que la avalancha de retiradas del mercado indica la frustración de los vendedores, pero esto es engañoso. Si se combina la dinámica descrita anteriormente con el hecho de que los precios medios de venta se han mantenido prácticamente iguales desde 2023, queda claro que los vendedores siguen controlando este mercado.

Los vendedores pueden estar ligeramente perturbados porque sus demandas no se satisfacen de inmediato, pero son los compradores los que siguen frustrados y sin control. Aparentemente, nada puede penetrar en el entorno inflacionario generalizado y producir la deflación que el mercado inmobiliario parece necesitar desesperadamente. Los precios de la vivienda se mantienen en máximos históricos o cerca de ellos, y el índice nacional de precios de la vivienda Case Shiller se mantiene cerca de su máximo, a pesar de los descensos apenas perceptibles de los últimos meses.

Efectos derivados

La incapacidad de un mercado —en este caso, el mercado inmobiliario— para liquidarse es un signo de disfunción. Y esta disfunción tiene orígenes y razones obvios. La era de los tipos de interés cero (ZIRP) duró aproximadamente desde 2008 hasta 2022, alcanzando su cenit en diciembre de 2020, cuando 18,4 billones de dólares en bonos en todo el mundo ofrecían rendimientos negativos. No se puede subestimar el impacto de una política tan agresivamente ignorante, especialmente en los americanos a título individual.

Para empezar, la reducción de las tasas de interés es inflacionista por definición. El banco central crea dinero nuevo ex nihilo. Ese dinero nuevo se utiliza para comprar valores a los bancos comerciales (y, a veces, indirectamente a entidades no bancarias), lo que amplía el crédito y los fondos prestables. Este método brutal de reducir los tipos de interés, impulsado por la inflación de la oferta monetaria, también es inflacionista en cuanto a los precios. Durante los últimos 15 años, esa inflación de los precios ha sido especialmente frecuente en los mercados de capitales, incluido el mercado inmobiliario.

A medida que los precios de los activos subían y las tasas de interés se mantenían bajos, solo aquellos con una exposición significativa a los activos pudieron ver una apreciación de su patrimonio neto y su nivel de vida a un ritmo que se aproximaba a la inflación general de los precios. Aquellos que no tenían esa exposición, en la medida en que tenían algún ahorro, se vieron obligados a guardar el dinero en certificados de depósito y otros instrumentos que no rendían prácticamente nada en términos nominales y tenían tipos negativos en términos reales.

El resultado, en lo que se refiere a la vivienda, es un mercado enormemente bifurcado en el que, cada vez más, solo los ancianos y los ricos pueden permitirse participar. Así pues, lo que parece que tenemos ahora es un mercado inmobiliario en el que los ancianos y los ricos simplemente venden a otros miembros de su grupo.

La dinámica mencionada anteriormente en el mercado de la propiedad de la vivienda no se limita al análisis financiero, sino que tiene un impacto en la trayectoria vital de cada americano. A saber, la edad media de los compradores de primera vivienda se encuentra ahora en un máximo histórico de 38 años, mientras que la edad media de todos los compradores también se encuentra en un máximo histórico de 56 años. A medida que los más jóvenes, necesariamente menos ricos, se ven excluidos del mercado inmobiliario, se retrasa la formación de familias. Los datos lo corroboran.

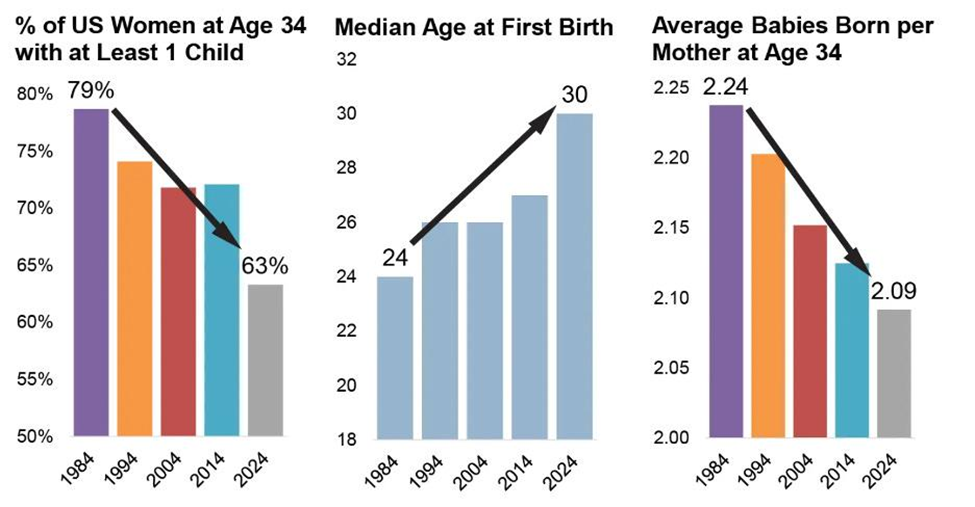

Como se señala en un informe de JBREC, en comparación con sus predecesoras de las últimas décadas, las mujeres de hoy en día son menos propensas a ser madres, más propensas a retrasar la maternidad y tienen menos hijos en general.

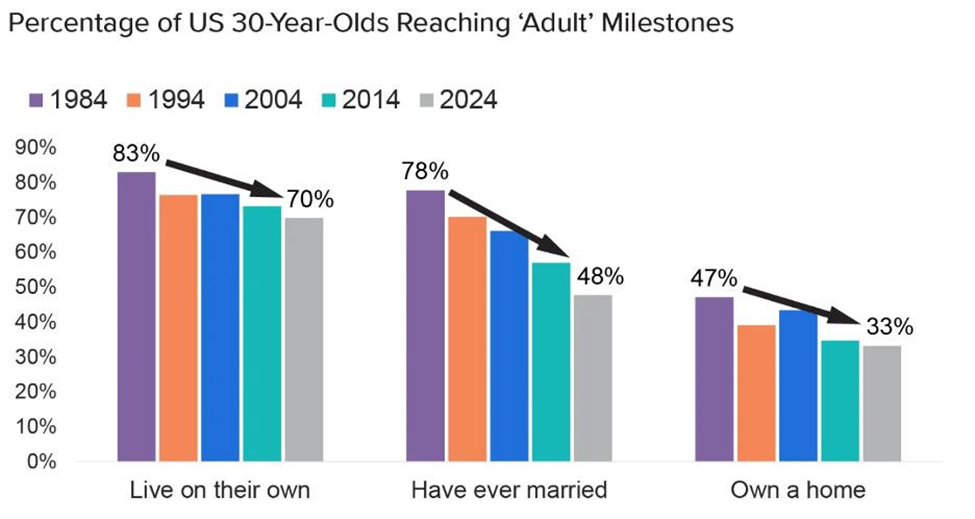

En la misma línea, los treintañeros de hoy en día continúan con la tendencia de «retraso en la edad adulta» en muchos aspectos. Solo el 70 % vive solo, solo el 48 % se ha casado y solo el 33 % es propietario de una vivienda.

Consideradas de forma aislada, estas tendencias podrían considerarse buenas, malas o neutras. Pero en el contexto adecuado, el de una política monetaria que dificulta cada vez más la movilidad ascendente, ilustran una sociedad estancada. Para los jóvenes en particular, la construcción de una vida significativa se ve cada vez más limitada por políticas que inflan los precios de los activos, devalúan los salarios y castigan el ahorro.

Causas nefastas

La inflación monetaria —impulsada por el banco central y respaldada por la administración, no es simplemente una forma ineficaz de asignar recursos. Más bien, es una maldición perniciosa sin parangón en cuanto a su alcance y magnitud. Desde guerras sin sentido que matan a millones de personas hasta el retraso productivo de generaciones enteras, la inflación monetaria permite una serie de males difíciles de imaginar en su ausencia.

El hecho de que los sucesivos gobiernos no hayan reconocido esto no es una coincidencia, ya que la capacidad de imprimir dinero es el arma definitiva del Estado, la que hace posibles todas las demás. Aprovechando el éxito y la credibilidad de nuestro pasado de mercado más libre —y la prosperidad que creó—, ahora estamos amortizando rápidamente esa credibilidad. Las viviendas increíblemente caras son solo uno de los muchos efectos negativos.