El oro casi se ha duplicado en dos años. La plata lo ha superado. Para la materia prima que respaldó el dinero durante la mayor parte de la historia de la humanidad y que los bancos centrales siguen tratando como el activo de liquidación final, estos movimientos deberían representar una señal clara sobre la escasez física y la demanda monetaria. Los precios del oro en Occidente ya no transmiten esa información con claridad.

Los precios cotizados en Londres y Nueva York están cada vez más alejados de la realidad física de quién posee qué oro, dónde se encuentra y si puede entregarse a la demanda. Lo que parece un mercado alcista es el primer indicio de un fallo del sistema de fijación de precios.

Contexto

Los mercados occidentales de lingotes operan según un modelo de crédito. La London Bullion Market Association (LBMA) gestiona el mayor mercado de oro del mundo, pero la mayor parte del oro que se negocia allí se mantiene en lo que el sector denomina cuentas «no asignadas». Esto significa que el cliente posee un derecho sobre papel frente a un banco de compensación, en lugar de la titularidad de un lingote específico en una cámara acorazada.

Cuando un inversor compra una onza a través de un banco miembro de la LBMA, el banco registra un pasivo en su balance y no transfiere la propiedad de ninguna pieza concreta de metal. La Bolsa de Materias Primas de Nueva York (COMEX) funciona con principios similares para los contratos de futuros. Históricamente, menos del uno por ciento de los contratos de la COMEX han dado lugar a una entrega física. El resto se liquidaron o se renovaron como asientos contables.

Los mercados de lingotes orientales operan según un modelo de propiedad. La Bolsa de Oro de Shanghái (SGE) —la mayor plataforma asiática de oro y el brazo operativo del banco central de China para el oro físico— exige a los vendedores que depositen el metal físico antes de la negociación y a los compradores que paguen el importe íntegro por adelantado. Más del 90 % de los contratos al contado de la SGE dan lugar a la entrega efectiva de lingotes reales.

La Bolsa de Futuros de Shanghái —la segunda mayor plaza china de metales preciosos— opera con principios similares que dan prioridad a lo físico en sus futuros de oro y plata. Los compradores minoristas e institucionales de la India importan y mantienen el metal físico directamente. El centro de comercio de Dubái trata el almacenamiento asignado y segregado como la condición por defecto, en lugar de como una opción premium.

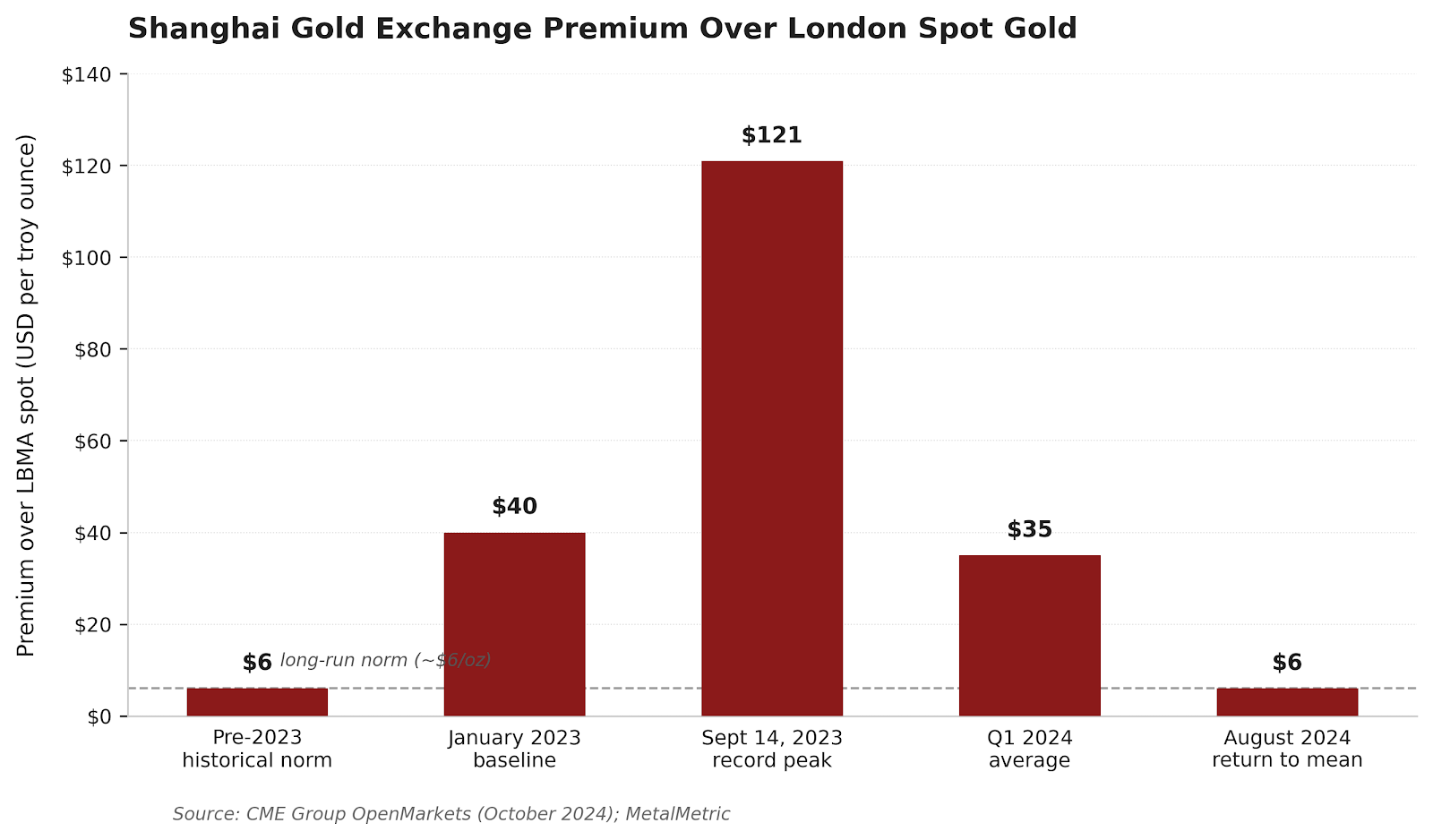

Esta diferencia refleja una elección filosófica sobre qué es el oro. Los mercados occidentales han construido su infraestructura en torno a derechos de crédito sobre metal agrupado. Los mercados orientales han construido la suya en torno a la transferencia de titularidad de lingotes específicos. La magnitud de la diferencia entre los precios de esos dos sistemas es ahora el indicador más importante en el mercado mundial de lingotes.

Figura 1: Prima de la Bolsa de Oro de Shanghái sobre el oro al contado de Londres en momentos seleccionados, 2023-2024.

Fuentes: CME Group OpenMarkets y MetalMetric.

Implicaciones geoeconómicas

Cuando dos sistemas valoran el mismo activo según principios diferentes, el sistema más débil es el primero en perder credibilidad. Ese proceso está en marcha en los mercados de papel occidentales, y el mecanismo es sencillo. Si un banco de compensación debe una onza a cada uno de sus diez clientes, pero solo tiene dos onzas en la cámara acorazada, el banco es solvente siempre y cuando los clientes nunca soliciten la entrega.

Cuando lo hacen, el banco o bien entrega a los dos primeros y deja en la estacada a los otros ocho, o bien se apresura a acudir al mercado físico para comprar metal a cualquier precio que sea necesario. Esa oferta forzada es lo que generó la prima de 70 dólares de los futuros de Nueva York sobre el precio al contado de Londres durante la crisis de entregas de marzo de 2020 y los diferenciales de entre 40 y 60 dólares que se volvieron a abrir en enero de 2025.

El problema económico más profundo va más allá de los propios episodios de tensión. Lo que importa es lo que esos episodios revelan sobre la fiabilidad de los precios del oro occidentales como información. Los inversores mantienen oro como cobertura frente a la inflación, la devaluación de la moneda y los errores de política monetaria. Esa función depende de un precio creíble y entregable.

Cuando el precio cotizado representa un derecho sobre el papel que puede o no ser convertible en metal en situaciones de presión, la señal deja de funcionar. Los gestores de carteras comienzan a descontar el índice de referencia de la LBMA. Los compradores físicos lo ignoran. Los bancos centrales lo ignoran, que es exactamente lo que sugiere su reciente comportamiento de acumulación. Un sistema financiero que no puede producir un precio fiable para su activo más antiguo ha perdido silenciosamente el control de uno de sus instrumentos más importantes.

El costo económico de este fracaso recae sobre los ahorradores. Cualquiera que posea oro como seguro contra el riesgo cambiario se enfrenta a un segundo riesgo, no reconocido: que el precio de referencia utilizado para valorar sus activos no se corresponda con metal que pueda entregarse realmente.

Implicaciones geopolíticas

El estatus de moneda de reserva depende de la confianza en la arquitectura financiera que sustenta la moneda. El dólar de los Estados Unidos sigue siendo el activo de reserva global dominante porque los tenedores soberanos creen que las instituciones americanas honrarán sus reclamaciones.

Esa confianza se vio sacudida en febrero de 2022, cuando los aliados occidentales congelaron aproximadamente trescientos mil millones de dólares en reservas del banco central ruso. Se está viendo aún más sacudida por la creciente sospecha de que los mercados occidentales de lingotes podrían no ser capaces de entregar físicamente el oro que dicen poseer.

La acumulación de oro soberano por parte de China, India, Polonia, Turquía y otros países funciona principalmente como una respuesta de gestión de riesgos ante un problema técnico, más que como una declaración política. Si el flotante comercial de la LBMA no puede satisfacer de forma fiable la demanda de sus propios clientes, entonces un banco central extranjero con toneladas depositadas en custodia en Londres debe preguntarse qué ocurre con su derecho de reclamación durante un episodio de tensión.

La respuesta explica los programas de repatriación que se están llevando a cabo actualmente en Alemania, los Países Bajos, Hungría, Austria, Rumanía y la India. Estas decisiones son prudentes. La misma lógica impulsa a los fondos soberanos y a los inversores con un patrimonio neto ultraalto hacia la custodia física directa en Singapur y Dubái, donde el almacenamiento asignado es contractualmente exigible y el riesgo jurisdiccional es menor.

Cuanto más tiempo toleren los reguladores occidentales este desajuste entre el papel y el físico, más rápido se desplazarán hacia el este las decisiones sobre las reservas marginales. Cada episodio de tensión que obliga a los bancos de compensación a luchar por conseguir metal es observado por los ministerios de Hacienda de todo el mundo como una prueba de que el sistema occidental no puede cumplir sus propios contratos bajo presión.

El estatus del dólar como moneda de reserva se basa en la premisa de que las promesas financieras respaldadas por América son los activos más fiables del mundo. Esa premisa está siendo puesta a prueba por un mercado que el Tesoro no regula y no puede reformar fácilmente.

Las reformas

Tres reformas abordarían el problema fundamental sin requerir nueva burocracia ni ampliar la autoridad reguladora.

En primer lugar, restablecer la ley tradicional de depósito a las cuentas de lingotes no asignados. Según el derecho consuetudinario angloamericano, un custodio que posea bienes en nombre de un cliente no puede pignorar ni vender dichos bienes sin autorización explícita. Se ha permitido que la banca de lingotes opere como una excepción a esta norma, tratando el oro de los clientes como un activo bancario que puede prestarse, arrendarse y rehipotecarse a discreción del banco. Poner fin a la excepción requeriría que cualquier cuenta comercializada como propiedad de oro correspondiera a un lingote específico e identificable custodiado en nombre del cliente.

En segundo lugar, prohibir la rehipotecación del oro de los clientes. Cuando un banco custodia el oro de un cliente y, al mismo tiempo, pignora ese mismo oro como garantía de sus propios préstamos, la propiedad del cliente se ve comprometida sin su conocimiento ni consentimiento.

Calificar esta práctica de innovación financiera no cambia su naturaleza subyacente. Una prohibición directa eliminaría el fundamento jurídico de los derechos sobre oro sintético que ahora dominan los mercados occidentales.

En tercer lugar, aprobar la Ley de Transparencia de las Reservas de Oro de 2025 —Resolución de la Cámara de Representantes n.º 3795—, presentada por el diputado Thomas Massie. El proyecto de ley exigiría que la Oficina de Responsabilidad Gubernamental realizara un análisis físico de todas las reservas de oro de los Estados Unidos y que se revelaran íntegramente todas las transacciones soberanas de oro de los últimos cincuenta años.

Si el Tesoro posee el metal que afirma tener, una auditoría no cuesta casi nada y resuelve una cuestión pendiente desde principios de la década de 1960. Si no es así, el público tiene derecho a saberlo antes de que la respuesta se convierta en una crisis.

Estas tres reformas comparten un principio común. Piden a los mercados occidentales de lingotes que respeten los derechos de propiedad que el resto del sistema financiero da por sentados.

Previsión y conclusión

Se supone que el oro es la clase de activos más sencilla del mundo. No genera flujos de caja, no conlleva riesgo de contraparte por su naturaleza física y deriva su valor de la oferta y la demanda de un elemento físicamente finito.

La dificultad a la que se enfrenta ahora cualquiera que intente interpretar su precio proviene enteramente de las estructuras crediticias inflacionistas que los mercados occidentales han construido a su alrededor.

En los próximos años, la divergencia entre los precios del papel en Occidente y los precios físicos en Oriente se ampliará. Los medios financieros occidentales describirán los diferenciales resultantes como volatilidad. Los compradores orientales los tratarán como descuentos sobre el metal real y acumularán en consecuencia.

Los bancos centrales eludirán los índices de referencia occidentales porque ya no confían en que reflejen el activo subyacente. A medida que esto continúe, la pregunta básica de cuál es el valor real del oro en un momento dado se vuelve más difícil de responder con seguridad.

La corrección consiste fundamentalmente en restaurar los derechos de propiedad en un mercado que los abandonó silenciosamente. Los nuevos reguladores, comités y marcos de Basilea no son la respuesta. Los mercados occidentales de lingotes pueden arreglarse a sí mismos admitiendo que un lingote de oro no es un instrumento de crédito, que el depósito de un cliente no es un activo del banco y que el precio de la reserva de valor más antigua de la tierra debe reflejar el metal en sí mismo, no los derechos sobre papel apilados sobre él.