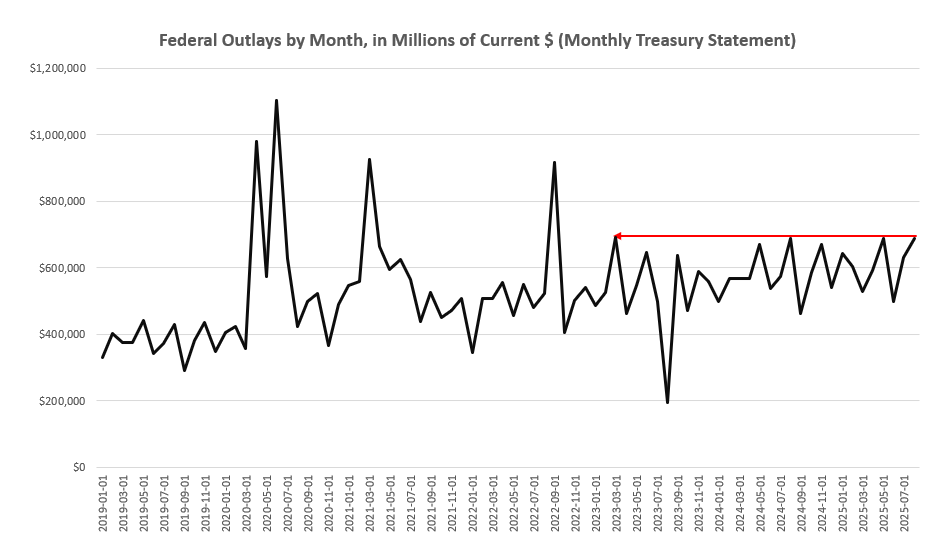

Según el informe mensual del Departamento del Tesoro publicado el jueves, el gasto federal volvió a aumentar en agosto, alcanzando el nivel más alto registrado en 30 meses. Al mismo tiempo, el déficit alcanzó el segundo nivel más alto registrado en agosto, solo superado por el de agosto de 2024.

A pesar de las afirmaciones de la administración de que el aumento de los impuestos sobre las importaciones (también conocidos como «aranceles») reduciría el déficit, lo cierto es que el gasto federal ha aumentado más rápidamente que los ingresos por aranceles. Además, incluso si los ingresos por aranceles aumentaran más rápidamente que el gasto, esto contribuiría muy poco a reducir el tamaño total del déficit federal.

No obstante, portavoces de Trump como Scott Bessent siguen inventando narrativas cada vez más inverosímiles sobre cómo, en cualquier momento, el gobierno federal comenzará a pagar el déficit federal y se controlará el gasto federal. Desde que Trump tomó posesión, no ha habido ninguna prueba de que la administración tenga planes de realizar recortes significativos en el gasto. Más bien, la administración solo ha celebrado sus aumentos de impuestos como una gran victoria.

Además, ahora hay buenas razones para sospechar que los ingresos fiscales generales comenzarán a disminuir a medida que la situación del empleo siga empeorando. Eso significa una caída de los ingresos por impuestos sobre la renta (incluidos los impuestos sobre las nóminas) y los aranceles. Cuando los ingresos comienzan a disminuir, como inevitablemente ocurre durante la fase de recesión de cualquier ciclo económico, podemos esperar que los déficits aumenten rápidamente. Los ingresos por aranceles, que siguen siendo solo un pequeño porcentaje de los ingresos totales, no cambiarán esta situación.

Un aumento del gasto

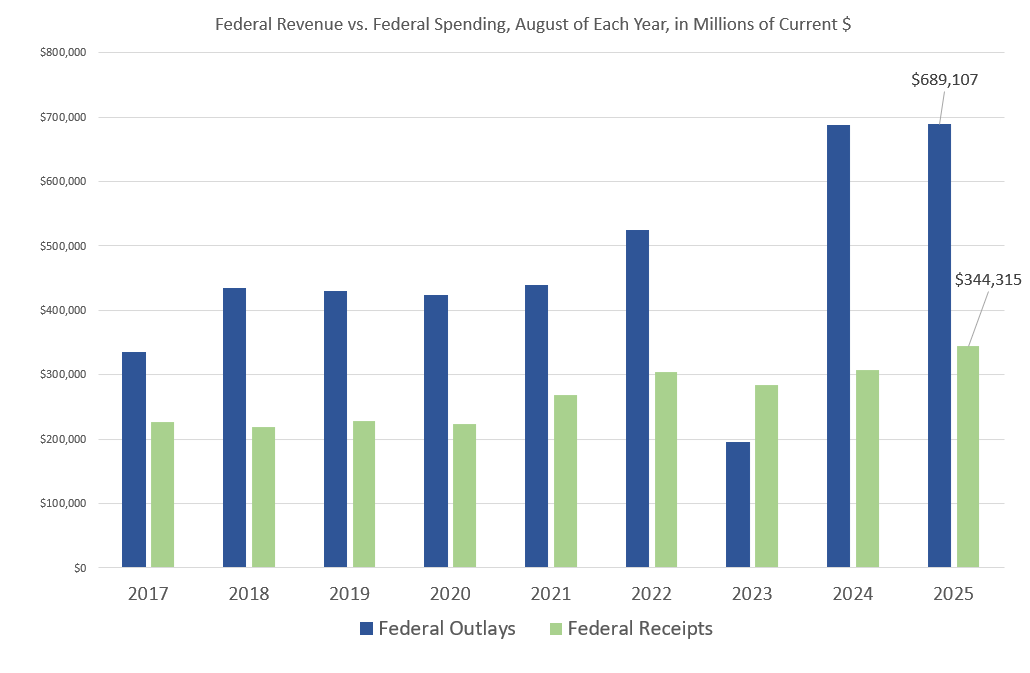

Durante el mes de agosto, los ingresos fiscales federales aumentaron ligeramente, mes a mes, en 5800 millones de dólares, hasta alcanzar los 344 000 millones de dólares. Lamentablemente, el gasto federal aumentó durante el mismo periodo en 59 000 millones de dólares, hasta alcanzar un total de 689 000 millones de dólares. En otras palabras, el gasto fue casi el doble que los ingresos, por lo que el déficit de agosto se disparó hasta los 344 000 millones de dólares, el mayor déficit desde marzo de 2023, hace 30 meses.

En comparación con agosto del año pasado, tanto el gasto como los ingresos aumentaron, con un incremento interanual del gasto de 2500 millones y de los ingresos de 37 700 millones. Esto supuso una ligera mejora del déficit de agosto, en comparación con el año anterior.

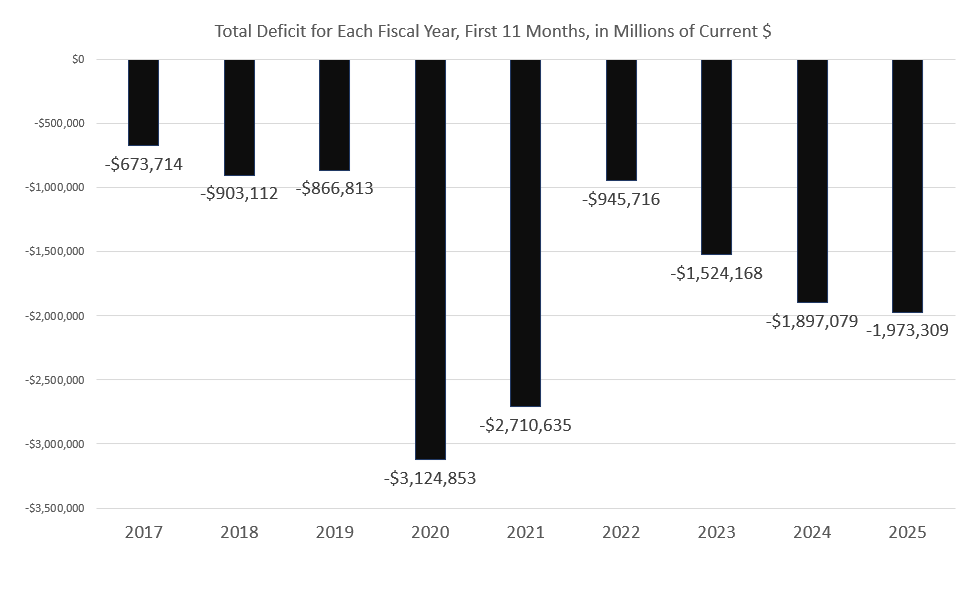

Sin embargo, esto no es suficiente para cambiar la trayectoria del déficit anual. Ahora disponemos de los datos de los primeros once meses del año fiscal 2025 (que finaliza el 30 de septiembre) y este año fiscal va camino de cerrar con un déficit de 2 billones de dólares, el mayor desde 2021, cuando el gobierno federal se embarcó en un gasto deficitario descontrolado en nombre del «estímulo contra el COVID». Es probable que el déficit de 2025 sea el tercero peor de la historia, solo por detrás del déficit de Trump en 2020 y el de Biden en 2021.

Si analizamos los primeros once meses de cada año fiscal, vemos que el déficit del año fiscal 2025, de 1,97 billones de dólares, ha aumentado un 4 % en comparación con el mismo periodo de 11 meses del año pasado, cuando el déficit ascendió a 1,90 billones de dólares.

Sin ingresos extraordinarios

La administración lleva varios meses afirmando que pronto reducirá significativamente los déficits descontrolados utilizando los ingresos procedentes de las fuertes subidas de impuestos sobre las importaciones (aranceles) aplicadas por la administración. Esto nunca ha sido realista, dado que en los últimos años los ingresos por aranceles no han superado el 2 % del gasto federal total. Incluso si la administración lograra multiplicar por diez los ingresos por aranceles, esto difícilmente eliminaría, o siquiera reduciría sustancialmente, los déficits.

Esto se puede ver en las cifras recientes. Por ejemplo, el secretario del Tesoro, Bessent, declaró recientemente en Fox News que el Gobierno federal «recaudó más de 31 000 millones de dólares en ingresos por aranceles en agosto, lo que ya supone el total mensual más alto hasta ahora en 2025». Esto puede parecer impresionante para algunos, pero 31 000 millones de dólares son menos del 5 % del gasto federal total durante agosto y menos del 10 % de los ingresos federales.

Sin duda, se trata de un aumento impresionante de los ingresos procedentes de los impuestos a la importación. Pero en el contexto del gasto total, es una cantidad pequeña y, desde luego, nada significativa cuando el gasto federal alcanza máximos de 30 meses. Además, los ingresos federales totales (de todas las fuentes) no han mostrado signos de tendencia al alza. En promedio, los ingresos federales mensuales han sido de 442 000 millones de dólares al mes desde que Trump tomó posesión. Los ingresos de agosto están por debajo de la media. De hecho, si la situación del empleo sigue empeorando, como ha sido la clara tendencia en los últimos tres meses, podemos esperar que los ingresos sigan cayendo.

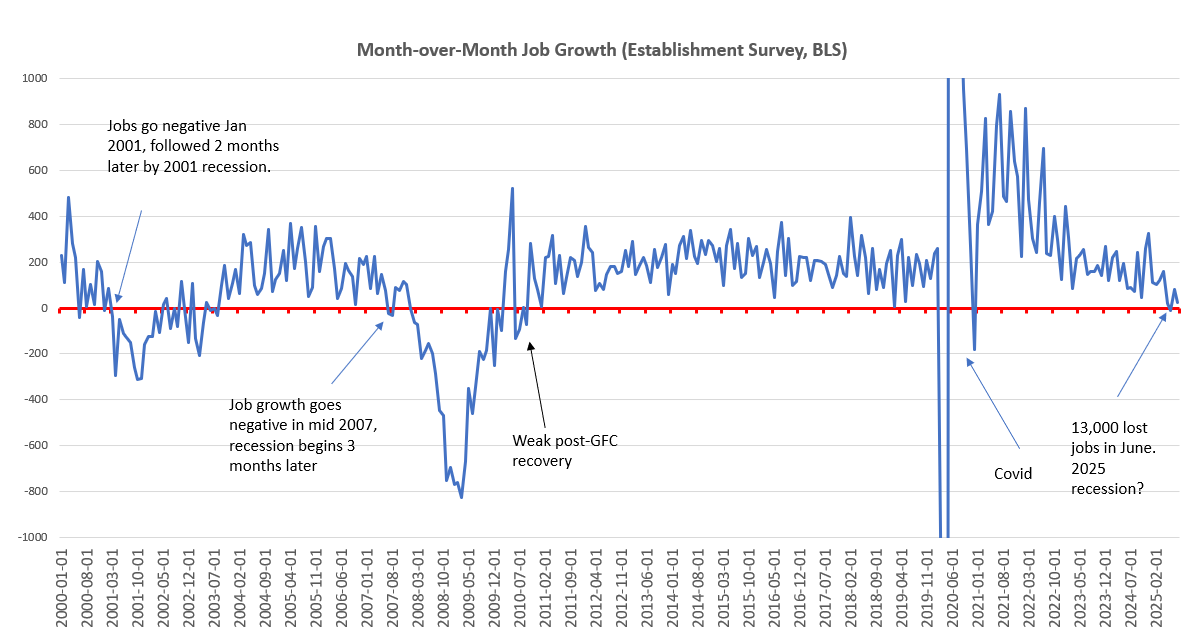

No hay motivos para esperar que el aumento de los impuestos sobre las importaciones incremente el empleo o la demanda general. Ningún país se ha gravado a sí mismo en tiempos de prosperidad. Los aranceles encarecen los productos, incluidos los que utilizan los empresarios que producen bienes y servicios. Por lo tanto, no debería sorprendernos que, a pesar de las afirmaciones del gobierno de que el aumento de los impuestos a las importaciones provocaría un aumento de los puestos de trabajo en el sector manufacturero, las nóminas de este sector hayan disminuido en 7 millones en los últimos tres meses. Además, el empleo total disminuyó en junio, —lo que es un indicador de recesión—, y aún estamos esperando las revisiones de julio y agosto, que también podrían mostrar pérdidas de puestos de trabajo.

En definitiva, está claro que la situación fiscal de los Estados Unidos sigue empeorando. En los siete meses transcurridos desde que Trump tomó posesión en enero, la deuda federal total ha aumentado en 1,2 billones de dólares, superando los 37,4 billones. El gasto federal también sigue creciendo. Unos 30 000 millones de dólares adicionales aquí y allá en ingresos por aranceles —suponiendo que los demás ingresos fiscales se mantengan estables en una economía en desaceleración, lo cual es una gran suposición— no servirán para cambiar la tendencia actual.

Esto seguirá afectando a los americanos ordinarios, ya que los EEUU sigue registrando aumentos en los pagos de intereses de la deuda. Durante el mes de agosto, el gobierno federal pagó 111 000 millones de dólares en intereses de la deuda federal. Esa cifra es superior a lo que el gobierno federal pagó al Departamento de Defensa (78 000 millones de dólares) y solo 32 000 millones menos de lo que el gobierno federal gastó en la Seguridad Social. En lo que va de año, los pagos de intereses han aumentado un 7,2 %, tras años de aumentos. En otras palabras, la deuda federal está devorando lentamente los ingresos fiscales, que cada vez deben destinarse más al pago de intereses y que no ofrecen ningún valor a los contribuyentes actuales.

Todo esto explica en parte por qué la Casa Blanca está tan desesperada por presionar al FOMC y a la Reserva Federal para que recorten la tasa de interés oficial en la reunión del FOMC de la próxima semana. El Tesoro de los EEUU se enfrenta al reto de refinanciar más de 9 billones de dólares de deuda en los EEUU durante el próximo año. Dado que los rendimientos del Tesoro se encuentran ahora en niveles mucho más altos que en los últimos años, la refinanciación a los tipos de interés actuales supondrá un enorme gasto adicional en concepto de intereses para el gobierno federal, ya que la ratio deuda/PIB sigue aumentando hasta alcanzar el 120 %. La administración desea realmente que la Fed obligue a bajar los rendimientos a corto plazo para aliviar el gasto que suponen los enormes déficits federales.

Esto tiene un gran inconveniente para la gente corriente. Si la Fed empieza a forzar aún más la bajada de los tipos de interés, tendrá que comprar activos con dinero recién creado, lo que significa más inflación monetaria. Es probable que esto se traduzca tanto en inflación de los precios al consumo (es decir, alimentos, energía, sanidad, seguros) como en inflación de los precios de los activos (es decir, precios de la vivienda). Así, el gobierno obtendrá una deuda más barata, pero la mayoría de la gente solo obtendrá un mayor coste de vida. La inflación monetaria es especialmente inoportuna en este momento, ya que la inflación de los precios, medida por el IPC, se aceleró en agosto. Los datos más recientes del IPC muestran que la inflación de los precios aumentó tanto en la medida mensual como en la anual.

Trump quiere más inflación monetaria para poder financiar más fácilmente sus enormes déficits, pero la gente común pagará el precio. Más aranceles no solucionarán esto.