Tanto los precios al consumo como los del productor subieron el mes pasado cerca de máximos de varias décadas. La inflación de los precios se elevó al 8,6%, mientras que los precios al por mayor del productor subieron más del 10%.

En ambos casos, un factor importante del aumento de los precios —pero ciertamente no el único—fue el elevado precio de la energía. Esto se ha reflejado en los precios relacionados con el transporte y el envío. Los precios del transporte aéreo, por ejemplo, han experimentado algunos de los mayores aumentos de los últimos meses, mientras que la gasolina (naturalmente) ha alimentado las pegatinas de los hogares de todo el país.

Quizá lo más notable para el consumidor medio haya sido el aumento del precio de la gasolina. En junio, los precios de la gasolina han subido de media hasta un nuevo máximo nominal de más de 5 dólares por galón.

A falta de una recesión (o depresión), el alivio tendrá que venir en forma de aumento de la oferta. Las políticas de dinero fácil del banco central han impulsado el aumento de la demanda de casi todos los productos, pero esto conlleva un problema: el aumento de la demanda no ha venido acompañado de un aumento de la producción. En otras palabras, el régimen puede aumentar fácilmente la oferta de dinero, simplemente creando dinero de la nada. Pero el régimen no puede hacer lo mismo con el petróleo o la gasolina. A diferencia del dinero fiduciario, el petróleo y la gasolina deben ser extraídos y procesados.

Así pues, acabamos con un suministro creciente de dólares que persigue un suministro de petróleo y gas que aumenta a un ritmo mucho más lento. El resultado es el aumento de la inflación de los precios.

Por desgracia, no parece que haya mucho alivio en el horizonte. Las prohibiciones de Estados Unidos al petróleo ruso han perturbado los mercados mundiales del petróleo y han aislado al consumidor americano de las importaciones listas. Esto ciertamente no ha ayudado a bajar los precios del crudo. Pero cuando se trata de los precios de la gasolina, otro factor importante es el hecho de que las refinerías funcionan por debajo de su capacidad. Incluso cuando los mercados americanos tienen acceso al crudo, la producción de gasolina va a la zaga.

Gran parte de la culpa la tienen los problemas logísticos derivados de los confinamientos por el covid y el colapso de la demanda que se produjo en 2020. Cuando los gobiernos de todo EEUU cerraron a la fuerza las empresas y emitieron órdenes de permanecer en casa, muchas refinerías dejaron de ser rentables y cerraron. Poco después, una avalancha de dinero recién creado impulsó la demanda en la dirección opuesta, y las refinerías no pudieron seguir el ritmo. El resultado fue un aumento de los precios.

En última instancia, la situación no hizo más que ilustrar lo que otros observadores más astutos habían señalado: las afirmaciones de que los responsables políticos podían «poner en pausa» la economía, y que bastaba con esperar la «recuperación en forma de V» para que todo volviera a la normalidad, eran muy erróneas.

Precios del petróleo y de la gasolina

Durante los peores días de los confinamientos por el covid, los precios de la gasolina cayeron a cerca de 1 dólar por galón en muchas zonas. La media nacional cayó a cerca de 2 dólares por galón en dólares de 2022.

Pero a finales de 2021, impulsados por los billones de dinero recién impreso, los precios de la gasolina se dispararon a máximos de diez años. En junio de 2022, los precios de la gasolina han alcanzado nuevos máximos de más de 5 dólares por galón. Incluso en términos ajustados a la inflación, la gasolina pronto alcanzará algunos de los precios más altos vistos en muchas décadas.

Fuente: US Energy Information Administration.

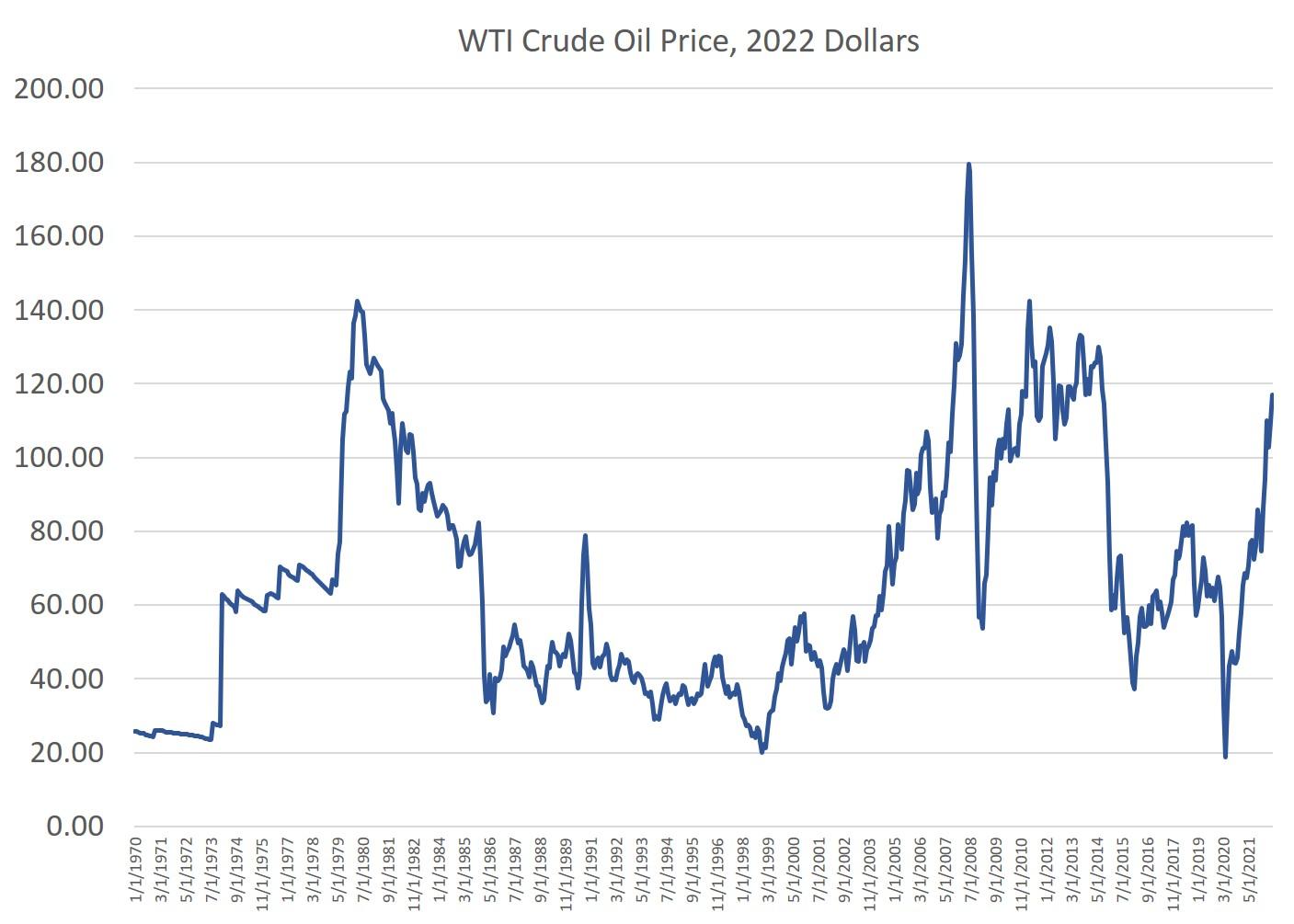

En particular, los precios de la gasolina han superado a los del crudo cuando se trata de precios ajustados a la inflación. Con el precio del crudo subiendo a unos 120 dólares por barril en las últimas semanas, los precios ajustados a la inflación aún no han alcanzado algunos de los máximos que hemos visto desde la década de 1970. Por ejemplo, en el periodo previo al crack inmobiliario de 2008, el precio del petróleo subió hasta casi 180 dólares por barril (en dólares de 2022).

Fuente: US Energy Information Administration.

Los mercados internacionales del petróleo han resistido a los saboteadores americanos

El hecho de que los precios del petróleo no hayan superado los últimos máximos se debe en gran parte a la resistencia de los mercados internacionales.

El gobierno de Biden ciertamente hizo todo lo posible para poner los precios del petróleo por las nubes, y así hacer la vida más difícil al americano medio. En marzo de este año, la administración emitió un decreto que prohibía la entrada de «petróleo crudo y ciertos productos petrolíferos» rusos en Estados Unidos. La administración se jactó de que los consumidores americanos se verían privados de 700.000 barriles diarios de importaciones de petróleo ruso. Los defensores de esta política aleccionaron a los americanos sobre la necesidad de «sacrificarse» —pagando precios más altos por el petróleo— para contentar a los rusófobos de Washington. Esto formaba parte de un plan más amplio para presionar a los regímenes del mundo a fin de que Rusia quedara aislada de los mercados mundiales.

Sin duda, esto ha conseguido hacer subir los precios del crudo por encima de lo que habrían sido en otras circunstancias. Afortunadamente, el plan también ha fracasado en parte. China e India han estado comprando grandes cantidades de crudo ruso, asegurando que la oferta permanezca en el mercado mundial. Esto significa que los suministros mundiales no se ven tan afectados como habría ocurrido si el intento de la administración Biden de aislar a Rusia hubiera tenido éxito.

Pero aunque el acceso al crudo no se ha evaporado como pretendía el régimen americano, la capacidad de las refinerías sigue siendo insuficiente. Esto ha hecho que los precios de la gasolina alcancen picos más altos que los del crudo.

El aumento de la capacidad tampoco es un asunto fácil. Como informó Business Insider esta semana:

En el centro de la crisis están las consecuencias de la pandemia. Cuando el COVID sacudió la economía mundial, el consumo de energía se desplomó y muchas refinerías cerraron sus operaciones.

Los analistas de la consultora energética Wood Mackenzie calculan que en 2020 y 2021 se cerrarán 3 millones de barriles diarios de capacidad de refino.

Y una vez que se cierra una refinería, puede ser difícil volver a ponerla en marcha.

«Introduces un montón de problemas operativos que vuelven a perseguirte unos meses después», dijo a Insider Claudio Galimberti, analista senior de la consultora energética Rystad. «Gestionar una refinería es muy complicado».

Hasta aquí la supuesta pausa en la economía mundial, fácil de revertir, que nos dijeron que no era gran cosa. Cuando el funcionamiento de una sola refinería es «muy complicado», imagínense la complejidad de toda una economía.

La respuesta anticapitalista habitual ha sido echar la culpa a los imaginarios «precios abusivos» o «avaricia». Al parecer, el presidente Biden ha enviado una «carta de enfado» a los ejecutivos de las compañías petroleras por no bajar los precios de la gasolina. No importa, por supuesto, que la administración se haya comprometido a paralizar la producción de combustibles fósiles mientras dure.