El Comité Federal de Mercado Abierto de la Fed ha recortado el tipo de interés objetivo cinco veces desde septiembre de 2024 y, como era de esperar, la inflación del IPC ha aumentado cada mes durante los últimos seis meses.

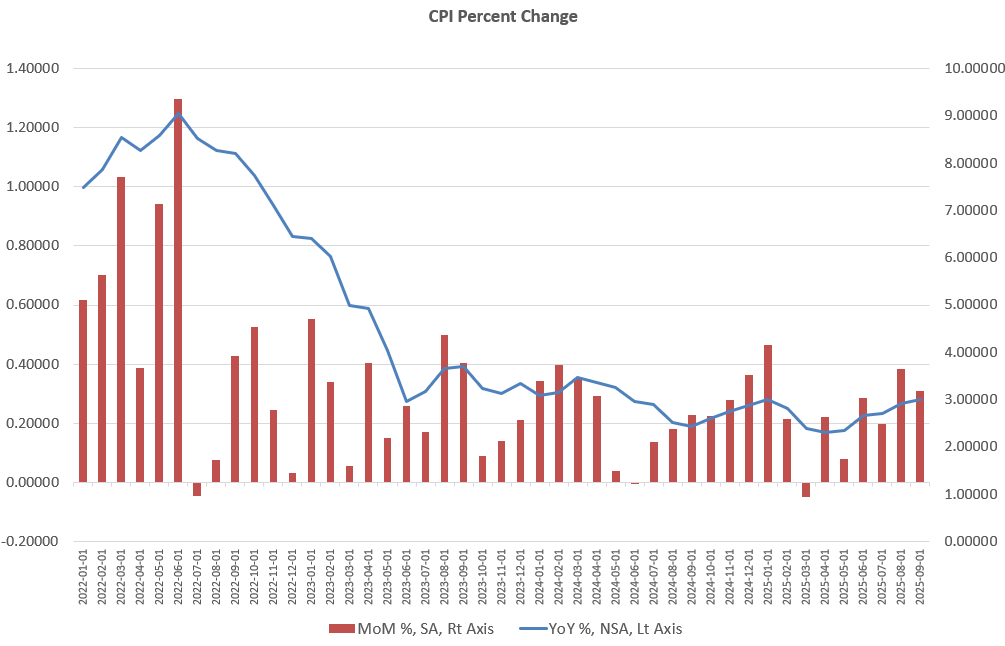

Según el informe del índice de precios al consumo de septiembre, publicado la semana pasada por la Oficina de Estadísticas Laborales, la inflación de los precios subió un 0,3 % en septiembre, respecto al mes anterior.

Por su parte, el aumento interanual fue del 3,0 %, el mayor incremento anual en 17 meses. La tasa de crecimiento interanual del IPC ha aumentado durante seis meses consecutivos.

Esto sugiere que existe una importante presión al alza sobre los precios.

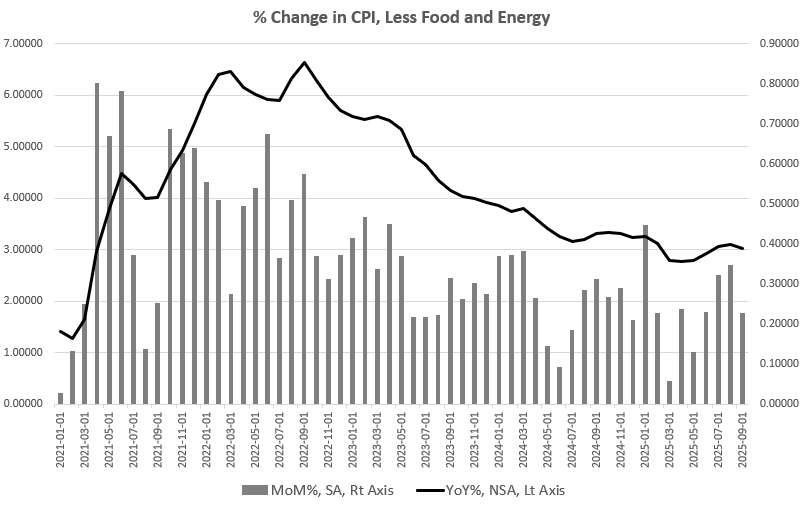

Esto se refleja en el llamado IPC «básico», que excluye los precios volátiles de los alimentos y la energía. El IPC básico subió en septiembre, mes a mes, un 0,22 %. El crecimiento del IPC básico no ha bajado, mes a mes, en 64 meses.

Medido interanualmente, el IPC subyacente de septiembre subió un 3,0 % y ha estado por encima del 3 % durante tres meses. De hecho, la inflación interanual del IPC subyacente solo ha caído por debajo del 2 % durante tres meses de los últimos 53 meses.

Aunque la Reserva Federal afirma tener un objetivo de inflación del IPC del 2 %, sería comprensible pensar que, en realidad, la Fed no está haciendo un gran esfuerzo por alcanzar ese objetivo.

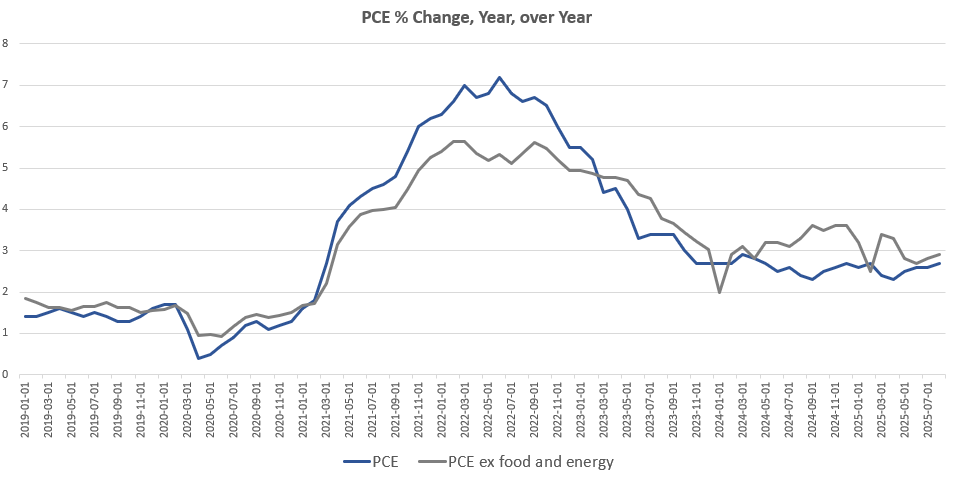

Después de todo, la medida de inflación preferida por la Fed, la medida del gasto en consumo personal, también muestra que la inflación de los precios no ha caído al 2 % o por debajo del 2 % desde febrero de 2021. La medida del PCE de agosto (la cifra más reciente disponible) subió un 2,7 % interanual, mientras que el aumento del PCE subyacente para agosto fue del 2,9 %.

Por supuesto, la Fed ha tenido que dar excusas para justificar por qué le cuesta tanto volver a bajar la inflación de los precios hasta su objetivo. Al fin y al cabo, ¿no se nos dice que la Fed está llena de los mejores analistas y economistas del mundo? La explicación que se da hoy en día es que los aranceles están haciendo subir los precios, por lo que en realidad la culpa es del Gobierno. Puede que sea una medida inteligente desde el punto de vista político, pero es mala economía. La inflación de los precios está causada por la inflación monetaria, y no por los aranceles, la «subida de precios de Putin» o los problemas logísticos. A la Fed le gusta culpar de la inflación de los precios a todo menos a la causa real, que es la inflación monetaria, es decir, el aumento de la oferta monetaria. Solo el aumento de la oferta monetaria puede provocar un aumento general de los precios en la economía, en el que suben los precios de los alquileres, los alimentos, la energía, los servicios, etc. Solo cuando aumenta la oferta monetaria suben los precios en general en toda la economía.

Sin embargo, incluso según la propia medida del IPC del gobierno federal —que tiende a minimizar el impacto real de la inflación de los precios—, observamos aumentos generales de los precios. Sí, algunos precios bajan aquí y allá en el informe del IPC, como vemos ahora en los coches usados y la energía. Pero el índice ha subido en general. Esto es posible porque la inflación monetaria significa que, cuando los precios suben en algunas áreas, sigue habiendo dinero extra circulando que está disponible para seguir subiendo los precios en todos los ámbitos.

Por otro lado, sin un aumento de la oferta monetaria, los precios no podrían subir en toda la economía en general, ya que el aumento de los precios en algunas áreas reduciría el dinero disponible para gastar en otras áreas. Es decir, la deflación de los precios en algunas áreas compensaría totalmente la inflación de los precios en otras áreas, y no veríamos ninguna inflación general significativa de los precios.

Si los aumentos de precios fueran simplemente el resultado de los aranceles, veríamos efectivamente un aumento de los precios de los bienes que dependen de piezas importadas o que se importan como productos acabados. Sin embargo, si la oferta monetaria fuera estable, el aumento del gasto en importaciones daría lugar a una reducción del gasto —y a una caída de los precios— en otras áreas.

Eso no está sucediendo. Más bien, seguimos observando aumentos significativos de los precios en toda la economía, en general, por lo que no podemos culpar de ello a los aranceles, ni a los precios del petróleo, ni a ninguna guerra extranjera.