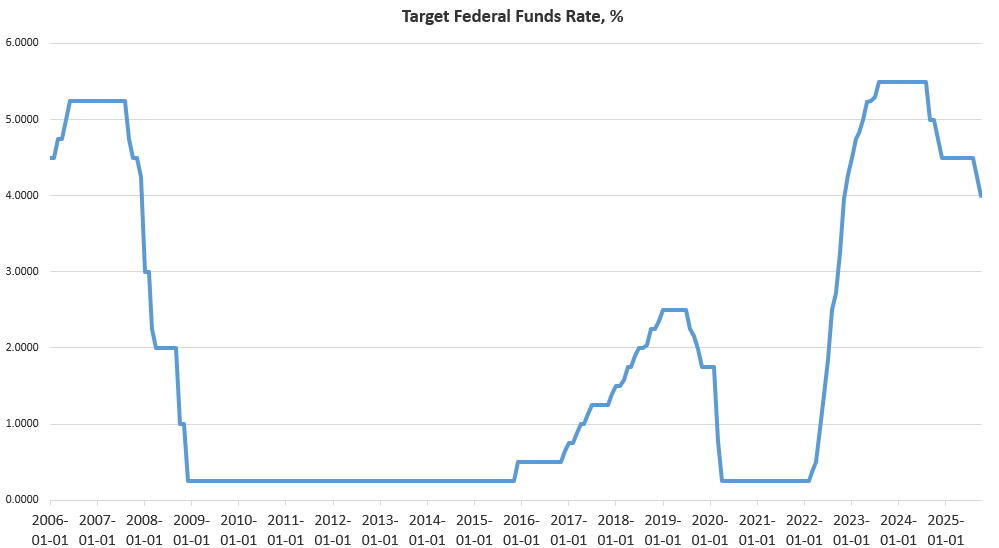

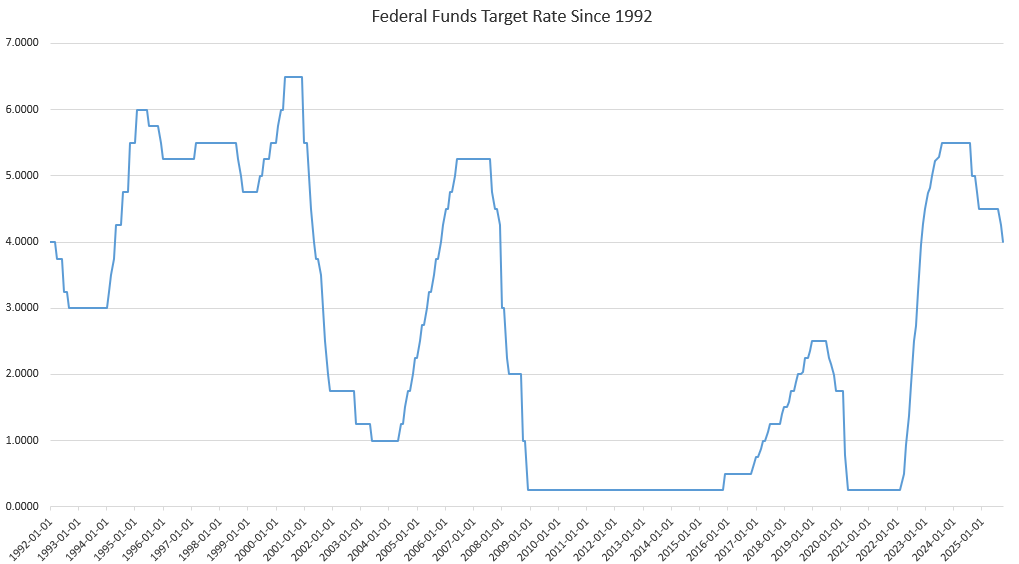

El Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal votó el miércoles a favor de reducir de nuevo la tasa de interés objetivo en 25 puntos básicos, hasta un límite superior del 4,0 %. El FOMC ha recortado la tasa de interés oficial (es decir, el tipo de los fondos federales) cinco veces desde septiembre de 2024, lo que supone una reducción total de 150 puntos básicos en 13 meses.

El presidente de la Fed, Jerome Powell, también anunció el miércoles que la Fed tiene previsto poner fin a la flexibilización cuantitativa a partir del 1 de diciembre. Es decir, la Fed dejará de permitir reducciones en su balance y pasará a mantenerlo en los niveles actuales. Además, la Fed reconfigurará su balance para centrarse más en los bonos del Tesoro y reducir sus carteras de valores respaldados por hipotecas.

La Fed ha adoptado estas nuevas medidas de flexibilización monetaria a pesar de que las tasas oficiales de inflación de los precios siguen mostrando que la inflación de los precios sigue estando lejos del objetivo del 2 % que se ha fijado la Fed. Aparentemente, la Fed ha cambiado su enfoque de la inflación de precios al estímulo económico. Después de todo, los cambios en la política del FOMC, así como los comentarios de Powell durante la conferencia de prensa posterior, pintan un panorama de una Fed que ha abandonado casi por completo cualquier supuesto compromiso con un objetivo de inflación de precios del 2 %. La Fed ahora está preocupada por la situación laboral poco brillante y por proporcionar cada vez más estímulos monetarios.

Reducción de la tasa de interés objetivo

Con este nuevo recorte de la tasa de interés de referencia, el FOMC continúa su actual ciclo de flexibilización monetaria, que se mantiene desde el otoño pasado. A pesar de las afirmaciones de la Fed de que la economía de los EEUU es robusta, la reducción de 150 puntos básicos es una clara señal de que la Fed considera que la economía de los EEUU es incapaz de mantenerse por sí sola sin un estímulo monetario continuo para mantener el debilitamiento del gasto y la inversión especulativos.

En las últimas décadas, una caída de 150 puntos básicos en el tipo objetivo, —sin subidas de tipos intermedias—, siempre ha ido seguida (o coincidido) de una recesión. Este fue sin duda el caso en 2001, 2008 y 2020.

La Fed pone fin al endurecimiento cuantitativo

Como era de esperar, la Fed mantiene que la economía está «en expansión» en la declaración del FOMC del miércoles, aunque el breve resumen del comité sobre la situación económica admite una desaceleración del empleo:

Los indicadores disponibles sugieren que la actividad económica se ha expandido a un ritmo moderado. El crecimiento del empleo se ha ralentizado este año y la tasa de desempleo ha aumentado ligeramente, pero se ha mantenido baja hasta agosto; los indicadores más recientes concuerdan con esta evolución. La inflación ha aumentado desde principios de año y se mantiene algo elevada.

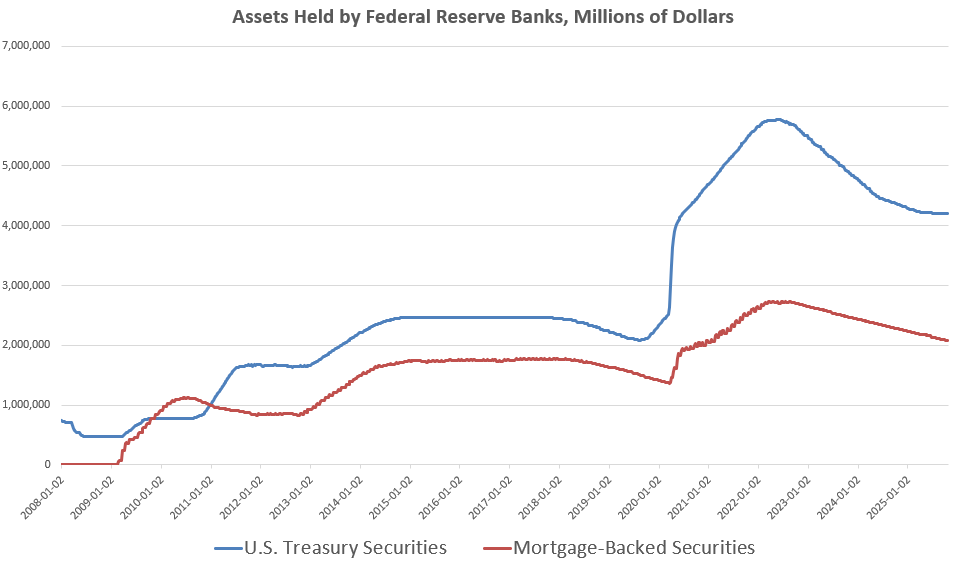

Otra prueba del compromiso de la Fed con la flexibilización de las condiciones económicas es el nuevo anuncio del FOMC de que el «endurecimiento cuantitativo» cesará el 1 de diciembre. En el contexto actual, el «endurecimiento cuantitativo» es la reducción lenta pero continua del balance de la Fed, que ha acumulado billones de dólares en valores respaldados por hipotecas y bonos del Tesoro. Desde 2008, la Fed ha comprado estos activos con el fin de reducir los tipos de interés de los bonos del Tesoro —aumentando la demanda— y crear más liquidez para los mercados inmobiliarios.

El tamaño total de la cartera alcanzó su máximo a mediados de 2022, con 5,7 billones de dólares en deuda del Tesoro y 2,7 billones de dólares en valores hipotecarios. Sin embargo, en los últimos años, la Fed ha reducido muy lentamente el tamaño de su cartera, principalmente permitiendo que los activos venzan sin sustituirlos. Desde mediados de 2022, la cartera se ha reducido en un total de 2,2 billones de dólares, de los cuales 1,5 billones corresponden a bonos del Tesoro y 651 000 millones a valores hipotecarios. Esto no es sorprendente, ya que la Fed siempre se ha comprometido a generar demanda de bonos del Tesoro para ayudar a reducir los rendimientos de estos y, por lo tanto, reducir los intereses pagados por la deuda federal.

Estos activos se compraron con dólares recién creados, por lo que el aumento de la cartera ha supuesto la incorporación de billones de dólares a la oferta monetaria total. Por lo tanto, la creación de la enorme reserva de activos de la Fed ha sido durante mucho tiempo un componente importante de la flexibilización cuantitativa. Por el contrario, cuando la Fed permite que el tamaño de la cartera se reduzca, se trata de un tipo de endurecimiento cuantitativo, o «QT», que tiene un efecto deflacionario.

Según Powell, esto terminará en diciembre, momento en el que la Fed presumiblemente ya no permitirá que el tamaño de la cartera siga disminuyendo a medida que los activos vencen y «se retiran». En cambio, Powell señaló que la Fed pondrá fin a la QT comprando nuevos activos para sustituir a los antiguos que vencen. 1

Cabe destacar que Powell también afirmó que la Fed trabajará para aumentar la proporción de bonos del Tesoro en la cartera, en relación con los títulos hipotecarios (es decir, los títulos de agencias). Se trata de una ampliación de la política actual de la Fed, —iniciada a principios de este año—, de reducir su cartera de títulos hipotecarios a un ritmo más rápido que el de reducción de su cartera de bonos del Tesoro.

Dudas sobre el mercado laboral

La declaración del FOMC sostiene que «la tasa de desempleo ha aumentado ligeramente, pero se ha mantenido baja», pero durante la rueda de prensa, Powell aclaró que «la creación de empleo... es prácticamente nula», por lo que muchos miembros del FOMC concluyeron «que era apropiado que reaccionáramos apoyando la demanda con nuestros tipos». Powell también admitió que persiste la economía de «no contratar, no despedir», y afirmó que «los datos disponibles sugieren que tanto los despidos como las contrataciones siguen siendo bajos, y que tanto la percepción de los hogares sobre la disponibilidad de empleo como la percepción de las empresas sobre la dificultad para contratar siguen disminuyendo». Ante las preguntas, Powell admitió que a principios de semana se habían anunciado varios despidos importantes y afirmó: «Estamos aquí para, mediante la reducción marginal de los tipos, apoyar la demanda y fomentar la contratación. Y por eso lo hacemos».

Powell también afirmó que gran parte de la situación del empleo se debe a la disminución de la oferta de mano de obra, lo que ha contribuido a mantener la situación laboral aparentemente estable. Señaló que esto se debe a la caída de la participación en la población activa (por cualquier motivo) y también al hecho de que «la oferta de trabajadores ha disminuido de forma muy acusada debido principalmente a la inmigración». Powell no utiliza la palabra «deportaciones», pero es evidente que se trata de un factor que influye en lo que está describiendo aquí. En otras palabras, se está contratando muy poco, pero como la población activa ha disminuido tanto, la falta de contratación ha impedido que se produzca un aumento significativo de la tasa de desempleo.

Al fin y al cabo, si la oferta de mano de obra cae al mismo ritmo que la oferta de puestos de trabajo, la tasa de desempleo no variará. Pero, incluso en este caso, Powell admite que «la demanda de trabajadores ha descendido un poco más que la oferta». Esto explica por qué la tasa de desempleo aumentó en agosto, incluso cuando la Administración intensificó las deportaciones. Solo podemos imaginar cuál sería la tasa de desempleo si la oferta de trabajadores hubiera seguido aumentando debido a la inmigración o a cualquier otro factor.

¿Ha renunciado la Fed al objetivo de inflación del 2 %?

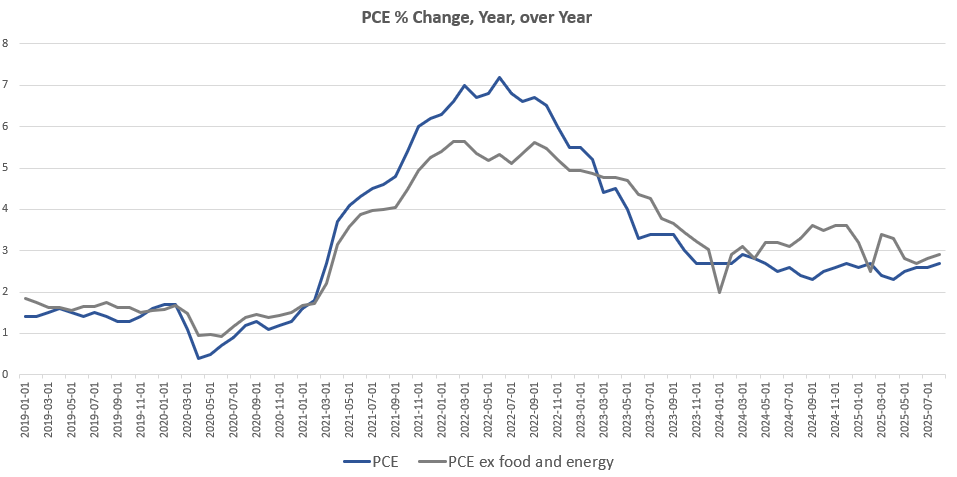

Es importante recordar que todo este debate sobre la creación de estímulos monetarios ante el declive del mercado laboral se produce cuando la cifra oficial de inflación de los precios no se acerca en absoluto al supuesto objetivo del 2 % de la Fed. De hecho, en el último informe del IPC, la inflación subyacente fue del 3 %, y ha estado por encima del 3 % durante tres meses. La inflación interanual del IPC subyacente solo ha bajado del 2 % durante tres meses de los últimos 53 meses.

El pasado mes de septiembre, cuando la Fed inició el actual ciclo de flexibilización y bajó el tipo objetivo en 50 puntos básicos, Powell afirmó que la inflación de los precios estaba volviendo rápidamente al objetivo del 2 %. O bien sus datos estaban muy lejos de la realidad, o simplemente estaba mintiendo. Incluso si se mide por el PCE (la medida de inflación de precios preferida por la Fed), la inflación de los precios ciertamente no se acerca al 2 %. La medida del PCE de agosto (la cifra más reciente disponible) subió un 2,7 % interanual, mientras que el aumento del PCE subyacente para agosto fue del 2,9 %.

Sin embargo, Powell ha inventado una forma de hacer caso omiso de estos datos inconvenientes. En sus declaraciones del miércoles, Powell aparentemente inventó una nueva medida de inflación que puede describirse como «inflación de precios menos los efectos de los aranceles». O, como dice Powell:

la inflación sin aranceles no está tan lejos de nuestro objetivo del 2 %. Estimamos, la gente tiene diferentes estimaciones de lo que es, pero podría ser cinco o seis décimas, por lo que si es 2,8, entonces el PCE subyacente, sin incluir los aranceles, podría ser 2,3 o 2,4, en ese rango, algo así. Así que no está tan lejos de su objetivo.

Powell no ofrece cifras concretas ni explica cómo ha llegado a esta cifra de «inflación de precios sin aranceles». Al parecer, se trata simplemente de una especulación de la Reserva Federal.

Sin embargo, esta nueva «medida» no es más que una estratagema política utilizada para justificar el aumento de los precios, de modo que la Fed pueda afirmar que la inflación de los precios está muy cerca del dos por ciento, incluso si las propias cifras oficiales del gobierno federal dicen lo contrario. La Fed podría volver a afirmar que la inflación de los precios es «transitoria» debido a la «subida de precios de Putin».

Por supuesto, los aranceles no causan inflación en sentido técnico, pero en un entorno de inflación monetaria, a menudo contribuyen a la presión alcista sobre los precios de las importaciones y los bienes que dependen de ellas. Por lo tanto, lo que Powell está haciendo aquí es simplemente inventar una nueva cifra que excluye algunos precios más altos del IPC y el PCE con el fin de crear una narrativa en la que la Fed ha vuelto a situar la inflación de los precios en el 2 %.

Una vez que vemos más allá de esta artimaña, es probable que estemos presenciando cómo la Fed renuncia a su objetivo del 2 % en tiempo real.

Por otro lado, dado el debilitamiento del mercado laboral, podría ser que la Fed esté apostando por un empeoramiento de la economía para que la inflación de los precios vuelva a situarse por debajo del 2 %. Una desaceleración de la economía, acompañada de una rápida ralentización de la demanda, permitiría a la Fed seguir inflando la oferta monetaria sin una inflación aparente por encima del objetivo del 2 %. Por supuesto, esto solo produciría una ilusión de éxito, ya que la inflación monetaria, combinada con el debilitamiento de la demanda, simplemente priva a la gente común de los beneficios de la deflación —que son muy necesarios en tiempos de crisis económica— mientras sigue inflando nuevas burbujas y creando nuevas inversiones erróneas.

- 1

En este momento, la Fed ha declarado que tiene previsto utilizar los «ingresos» procedentes de los títulos hipotecarios que vencen para comprar nuevos bonos del Tesoro, con el fin de evitar nuevas reducciones en el tamaño de la cartera. Si la Fed se limita a utilizar estos ingresos para comprar nuevos títulos, entonces no está aumentando realmente la oferta monetaria, y el fin de la QT no es necesariamente una nueva ronda de QE.