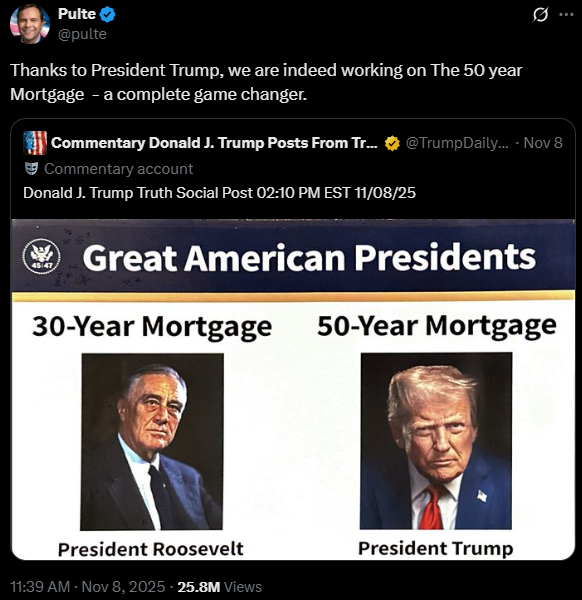

Durante el fin de semana, Donald Trump insinuó que tiene previsto implementar un nuevo tipo de hipoteca. En Truth Social publicó una imagen que mostraba a Franklin Roosevelt bajo la frase «Hipoteca a 30 años». Junto a ella, Trump publicó una imagen de sí mismo bajo la frase «Hipoteca a 50 años».

Además de recordarnos que Trump es un gran admirador del héroe de los progresistas, Franklin Roosevelt, la imagen apuntaba efectivamente a una nueva iniciativa del gobierno. Al parecer, esto fue confirmado el lunes por el director de la Agencia Federal de Financiación de la Vivienda, Bill Pulte. Pulte escribió en las redes sociales: «Gracias al presidente Trump, estamos trabajando en la hipoteca a 50 años —que supondrá un cambio radical».

La política detrás de la nueva propuesta es bastante sencilla. Trump promoverá la hipoteca a 50 años como una alternativa más asequible a la hipoteca a 30 años. Esto parece plausible a nivel superficial. La idea es que el coste de la vivienda se distribuye a lo largo de un periodo de tiempo más largo y, por lo tanto, la cuota mensual será inferior a la de una hipoteca a 30 años. En una nueva entrevista para Fox, Trump afirmó que «lo único que significa es que se paga menos al mes». Trump continuó diciendo que está inventando la nueva hipoteca a más largo plazo para abordar el «problema» del aumento de las tasas de interés. Concretamente, Trump culpa al «pésimo miembro de la Fed», —es decir, al presidente de la Fed, Jerome Powell—, por el hecho de que los tipos hipotecarios hayan vuelto a un nivel más normal históricamente, entre el seis y el siete por ciento. Powell, presumiblemente, no ha bajado lo suficiente las tasas de interés a corto plazo, —es decir, no ha devaluado el dólar ni ha inflado lo suficiente la oferta monetaria—, para satisfacer al inflacionista Donald Trump.

Lamentablemente, es poco probable que el plan del presidente haga que la propiedad de la vivienda sea más segura o asequible para los americanos de a pie. Financiará aún más la economía, permitirá una mayor deuda alimentada por dinero fiduciario y probablemente requerirá más inflación monetaria y más rescates corporativos en el futuro. Es decir, una hipoteca a cincuenta años requerirá aún más intervención del gobierno para garantizar los préstamos y mantener los tipos de interés en un nivel políticamente aceptable. Al final, todo esto se traducirá en precios de la vivienda aún más altos y en una deuda a más largo plazo para los prestatarios. Dado que pocas personas viven en una casa durante cincuenta años, esto simplemente garantiza que los «propietarios» de viviendas pasarán toda su vida pagando grandes intereses a los bancos. Las personas con hipotecas a 50 años siempre estarán, en esencia, alquilando sus viviendas al banco.

Por estas razones, Wall Street, los bancos y los constructores de viviendas se beneficiarán y les gustará la idea. Los constructores y los agentes inmobiliarios venderán más viviendas y más americanos se verán obligados a pagar aún más intereses a los prestamistas.

Rápidamente queda claro que Trump tiene razón al compararse con Franklin Roosevelt cuando habla de la hipoteca a 50 años. Roosevelt era un corporativista que unió la política económica populista al estado del bienestar y la guerra. Su política de vivienda condujo al actual sistema de «demasiado grande para quebrar», alimentado por la inflación. Se trata, en esencia, de una bancocracia cínicamente presentada como algo que ayuda al ciudadano de a pie. Trump continúa esta tradición.

Un problema con las hipotecas a 50 años

Para comprender el verdadero coste de una hipoteca a 50 años, primero debemos analizar cómo se pagan los préstamos hipotecarios a lo largo del tiempo.

Pagar una hipoteca no es simplemente una cuestión de pagar cada mes una pequeña parte del coste de la vivienda. Más bien, pagar una hipoteca implica pagar una cantidad muy elevada de intereses además del principal. La cantidad total de intereses pagados aumenta cuanto más largo es el plazo de la hipoteca.

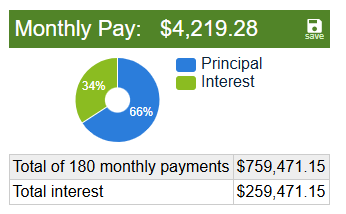

Por ejemplo, si un comprador de vivienda pide prestados 500 000 dólares a 15 años al 6 %, pagará un total de 259 471 dólares en intereses durante la vigencia del préstamo. Así, acabará pagando casi 760 000 dólares en capital e intereses combinados (sin incluir impuestos ni seguros).

Fuente: Calculadora de amortización de Calculator.net.

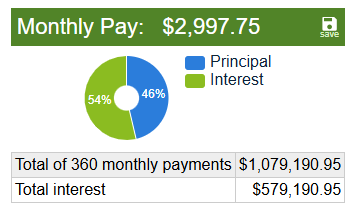

Si el prestatario opta por un préstamo de 500 000 dólares a 30 años al 6 %, la situación es notablemente diferente. En el caso de los 30 años, el prestatario paga 579 190 dólares en intereses, lo que significa que en realidad está pagando más en intereses que lo que paga por el capital. Acaba pagando más de un millón de dólares por el préstamo de 500 000 dólares.

Fuente: Calculadora de amortización de Calculator.net.

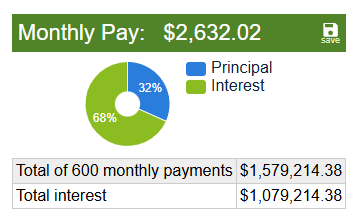

Pero, ¿qué ocurre con un préstamo a 50 años? En el caso de un préstamo de 500 000 dólares pagado a lo largo de 50 años al 6 %, el prestatario paga más del doble en intereses de lo que paga por el principal. Por lo tanto, el prestatario acaba pagando más de 1,5 millones de dólares para saldar los 500 000 dólares. Además, debido a que el prestatario paga tanto en intereses, la cuota mensual del préstamo a 50 años es solo 350 dólares menos que las cuotas del préstamo a 30 años.

Fuente: Calculadora de amortización de Calculator.net.

Ahora bien, algunos de mis lectores pueden estar diciendo: «Oye, no es para tanto. La vivienda se revalorizará, así que al final todo será una buena inversión».

Un «propietario» de vivienda sin propiedad

Bueno, ahí es donde las cosas empiezan a ponerse muy dudosas con los préstamos a 50 años. Un propietario no acumula patrimonio tan rápidamente con un préstamo a 50 años, en comparación con un préstamo a 30 años. Por lo tanto, existe un mayor peligro de acabar en números rojos.

Volvamos a los tres ejemplos anteriores. Cuanto más corto es el plazo del préstamo, más rápido acumula el prestatario el valor neto de la vivienda. Así, con el préstamo a 15 años, al cabo de diez años, el prestatario ha pagado más de 281 000 dólares del préstamo de 500 000 dólares. Al cabo de cinco años, el total es de 119 000 dólares.

Con el préstamo a 30 años, el prestatario ha pagado más de 81 000 dólares después de diez años. Es mucho menos, pero es una parte considerable de la hipoteca, y los precios de la vivienda tendrían que bajar bastante para que el prestatario acabara en una situación de deuda superior al valor de la vivienda. Sin embargo, después de cinco años, el importe total pagado es de solo 34 700 dólares.

Con el préstamo a 50 años, el prestatario paga menos de 22 000 dólares después de diez años, y solo 9200 dólares después de cinco años. En mercados inmobiliarios débiles, los precios de la vivienda pueden caer fácilmente en esa cantidad en pocos años, y el prestatario se verá en apuros.

Por supuesto, una hipoteca a 50 años con un plazo de diez años es un escenario mucho más probable que la amortización de la hipoteca, ya que la duración media de la propiedad de una vivienda en Estados Unidos es de ocho años.

Por lo tanto, si una persona con una hipoteca a 50 años vende después de la tenencia media de ocho años, solo habrá pagado unos 16 000 dólares del préstamo. Aquí es donde surge un gran problema potencial. Pagar tan poco del principal solo funcionará bien siempre y cuando (1) los precios de la vivienda suban rápidamente, (2) el prestatario no haya pedido un préstamo sobre el valor neto de la vivienda y (3) el prestatario haya realizado un pago inicial considerable.

Pero supongamos que las cosas no son tan perfectas. ¿Qué ocurre cuando hay una recesión, los precios de la vivienda caen o el prestatario se ve obligado a mudarse porque, por ejemplo, ha perdido su trabajo? (Podemos suponer que la mayoría de las personas que necesitan una hipoteca a 50 años no están haciendo grandes pagos iniciales). ¿Qué ocurre entonces? Si los precios de la vivienda han caído en su mercado concreto incluso un 5 %, los prestatarios con hipotecas a 50 años se encontrarán muy a menudo con que tienen muy poco valor neto que mostrar por sus años de pagos hipotecarios.

Es entonces cuando un gran número de prestatarios empiezan a enviar por correo sus llaves al prestamista. ¿Por qué molestarse en hacer pagos cuando no se tiene capital real en la vivienda? Al fin y al cabo, si se han pasado los últimos cinco, ocho o diez años pagando poco más que los intereses de la deuda a 50 años, no tiene mucho sentido.

Cuando llega el rescate federal

Naturalmente, cuando esto ocurra, se recurrirá al gobierno federal para que «solucione» el problema. En primer lugar, el gobierno federal intentará aumentar la demanda de hipotecas mediante la inflación monetaria y la reducción de las tasas de interés. Esto provocará una inflación de los precios al consumo, pero también un aumento de los precios de la vivienda.

Pero, ¿qué pasará si se producen pérdidas de empleo considerables durante una recesión? Ni siquiera la caída de los tipos de interés puede aumentar la demanda cuando los prestatarios están perdiendo sus puestos de trabajo. Muchas hipotecas —y, por lo tanto, muchos valores respaldados por hipotecas— correrán el riesgo de perder todo su valor. En este caso, la «solución» consistirá en que el banco central compre valores respaldados por hipotecas para inyectar más liquidez en los mercados inmobiliarios. Esto aumentará artificialmente la demanda (y, por lo tanto, los precios) de las hipotecas que figuran en los libros de las instituciones financieras. En otras palabras, será un rescate para los bancos.

Esto es, por supuesto, lo que hizo el banco central durante la crisis financiera de 2008. Después de que un gran número de propietarios perdieran sus viviendas —debido, en parte, a las hipotecas baratas y a que los prestatarios tenían muy poco que perder—, el banco central compró valores respaldados por hipotecas para rescatar a los inversores. En un escenario como este, las hipotecas a 50 años del mañana tendrán mucho en común con las hipotecas de pago flexible y las hipotecas de solo interés de antaño.

Todos estos rescates y planes de dinero fácil han provocado la crisis actual en la asequibilidad de la vivienda, pero también han engrosado las carteras de los inversores y otros propietarios de activos ricos.

Teniendo en cuenta todo esto, es difícil entender en qué se basa Donald Trump para afirmar que una hipoteca a 50 años mejorará la situación de las personas. Sin duda, a muchos posibles propietarios les resultará más fácil endeudarse y convertirse superficialmente en «propietarios». Sin embargo, para la mayoría, se tratará de una propiedad solo en nombre. En realidad, pocas de estas personas permanecerán en un lugar el tiempo suficiente como para ser algo más que inquilinos de facto, y acabarán simplemente pagando más por sus viviendas, mientras acumulan solo pequeñas cantidades de capital.

Estos «propietarios» de viviendas de imitación también realizarán pagos con tipos de interés más altos y por viviendas más costosas. Al fin y al cabo, si las hipotecas a 50 años generan más compras de viviendas —compras, pero no propiedad real—, esto hará subir los precios. Además, es probable que los tipos de interés de las hipotecas a 50 años sean más altos, al igual que las hipotecas a 30 años tienen tipos de interés más altos que las hipotecas a 15 años. Es un misterio por qué Trump parece pensar que este plan resuelve el problema de las altas tasas de interés.

No habrá mercado privado para las hipotecas a 50 años

Algunos partidarios de Trump dicen: «¿Qué más da? Si no quieres una hipoteca a 50 años, no tienes por qué pedirla. ¡Dejad en paz los mercados hipotecarios!».

Pero no existe un mercado verdaderamente privado para las hipotecas a 50 años. Si la administración logra crear un plan hipotecario a 50 años, dependerá en gran medida de la intervención del gobierno.

Lo mismo ocurre con las hipotecas a 30 años, que dependen en gran medida de la intervención federal en los mercados inmobiliarios. Las hipotecas modernas a 30 años son posibles gracias a diversos tipos de seguros hipotecarios federales, como los que ofrece el programa de la FHA, y también, de forma indirecta, gracias a las empresas patrocinadas por el gobierno Fannie Mae y Freddie Mac. Las GSE, por ejemplo, existen para comprar constantemente hipotecas en el mercado secundario, con el fin de que a los prestamistas les resulte más barato y fácil emitir un número cada vez mayor de hipotecas. Sin estos programas, las tasas de interés serían más altos y los plazos de los préstamos más cortos. Mientras tanto, los precios de las viviendas serían mucho más bajos y las viviendas serían más modestas.

De hecho, como ha explicado el economista John Ligon, de la Heritage Foundation, la intervención del gobierno en los mercados hipotecarios es excepcionalmente amplia:

Los programas gubernamentales para impulsar la propiedad de la vivienda de esta manera se han expandido de manera casi continua desde la década de 1930. En la actualidad, el gobierno federal controla una parte dominante del sistema de financiación de la vivienda de los EEUU y fomenta el endeudamiento garantizando las operaciones de Fannie Mae, Freddie Mac y Ginnie Mae. El gobierno federal también concede seguros de préstamos a través de la Administración Federal de Vivienda (FHA), el programa de préstamos hipotecarios para veteranos (VA) y el Programa de Desarrollo Rural del Departamento de Agricultura de Estados Unidos...

Sin embargo, a pesar de toda esta intromisión del gobierno en el mercado —intromisión que será absolutamente necesaria para sostener el plan hipotecario a 50 años de Trump—, la propiedad de viviendas no se ha expandido realmente. Es más, la participación en el patrimonio neto de los propietarios de viviendas ha disminuido:

Sin embargo, a pesar del aumento de la intervención gubernamental, la tasa de propiedad de viviendas en los Estados Unidos se ha mantenido prácticamente constante durante los últimos 50 años. Por otro lado, el nivel de deuda hipotecaria residencial se ha multiplicado casi por seis. ...

Además, el nivel de patrimonio que los hogares han acumulado en sus viviendas ha tendido a disminuir desde la década de 1980 y es aproximadamente 20 puntos porcentuales inferior al de la década de 1970. Aunque se promocionan innumerables programas gubernamentales para impulsar la propiedad de viviendas, la mayoría de las políticas gubernamentales en realidad aumentan la propiedad hipotecaria.

La creación de un programa hipotecario a 50 años solo aceleraría todas estas tendencias. La deuda hipotecaria total aumentará a medida que disminuya la propiedad real del patrimonio neto. Si la propiedad de viviendas aumenta, será una «propiedad» en la que el propietario tendrá poco o ningún patrimonio neto real.

Así pues, los partidarios de Trump pueden afirmar que se trata de un programa «voluntario», pero la realidad es que, desde el primer día, el programa hipotecario a 50 años se basará en una intervención federal constante para forzar la bajada de las tasas de interés, fabricar una demanda artificial a través de las agencias hipotecarias y otros programas, y rescatar a los inversores. Las víctimas serán los contribuyentes y los tenedores de dólares, que tendrán que soportar la inflación adicional de los precios y los rescates corporativos que se producirán cuando esas hipotecas a 50 años empiecen a fracasar.